年末調整とは、会社員などの給与所得者が、1年間の所得と納める税金を確定させる仕組みのこと。

サラリーマンの中には、毎月会社からもらう給料明細の見方もわからない、銀行口座に振り込まれる金額をみるだけで給与明細は開封すらしない人もいという人も結構いらっしゃいます。

しかし、税金について無知だと損をします!

必要以上の税金を支払うことがないように、年末調整の仕組や、控除対象となる項目・その内容について学びましょう。

目次

年末調整とは

年末調整とは、給与所得者のその年の源泉徴収を正しく計算し、所得税を確定させる仕組みのこと。

毎月のお給料や賞与から、所得税は毎月天引きされていますが、これは概算値によるもの。年末調整では、その年の1月1日から12月31日までの正しい収入と、扶養家族、年金、保険など控除対象となる支出申告をもとに、正しい所得税を計算します。

この時、所得税額より、毎月の天引きで前払いで支払っていた源泉徴収額が多ければ、多く払いすぎた分が還付されますし、逆に、所得税額よりも源泉徴収額が少なければ、追加で税金を支払うことになります。この一連の仕組みが年末調整です。

年末調整はいつから?申告書類は11月頃に配布

会社勤めの方の場合、多くの企業では11月上旬ごろに、申告書が配布されます。この書類に、扶養家族や、年金・保険などの控除対象となる支出を記入し申告することで、所得控除が決定します。

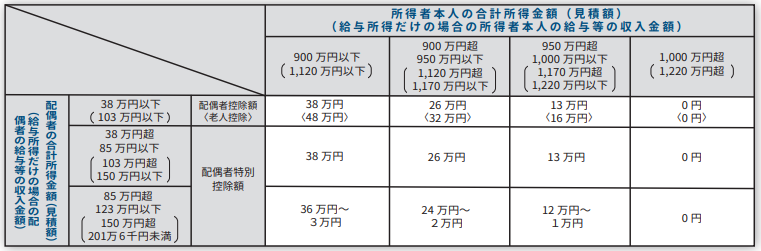

平成30年に改正になった「配偶者控除/配偶者特別控除」

平成30年から、配偶者控除/配偶者特別控除の制度が大きく変更になり、配偶者だけでなく、控除を受ける本人にも要件が設定されました。これにより、提出書類も従来の2枚から3枚に増えました。

配偶者控除改正のポイント

配偶者控除/配偶者特別控除のポイントは以下の通りです。

- 控除38万円を適用できる妻の収入が150万円に拡大

- 配偶者の年収だけではなく、夫の年収も配偶者控除の判定に必要に。

夫の合計所得が合計所得は1000万円以下(サラリーマンで給与所得だけの場合は、年収1220万円以下)までに所得制限。

所得900万円以下、900万円超、950万円超、1000万円超と3段階に分けて除額が設定 - 配偶者特別控除の対象となる条件は、配偶者の合計所得が38万円~123万円未満(パートで給与所得だけの場合は、103万円超~188万円未満)

- 年末調整に使用する用紙が3枚になり、「配偶者控除等申告書」という用紙が新たに追加

収入と所得の違いが判らないと、上記内容が理解できません。収入>所得となります。

収入:会社員であれば「税込み年収」

所得:収入から、控除額や必要経費差し引いた金額

控除の種類

控除対象となる申請は13種類あります。

は配偶者控除/配偶者特別控除の制度変更に関わる部分です。

詳細は国税庁のページへのリンクを貼りましたのでご確認ください。

例えば、優遇税制iDeCoを行っている場合、以下の写真のような「小規模企業共済等掛金控除控除」ハガキが届きます。

同様に、生命保険や地震保険などに加入している場合は保険会社から、住宅ローンを組んでいる場合は金融機関から証明書類が届いていると思うので、忘れず年末調整書類に記入の上、提出しましょう。

生命保険・医療保険を節税にもなるから…と考えているあなた、その考えは危険です。

私も保険の知識がなかった若き頃、某生保営業マンにカモられて、自分にとって必要とはいえない保険に加入したことが…

保険の見直しをして「彼の営業成績になっただけだった!」と自分の無知を恥じると同時に、早めに見直してよかったと思った過去があります。

不要な保険を解約すれば、それをiDeCoなどの投資しながら節税できる投資商品の費用に充てることもできます。シンプルな保険の見直し方法は以下を参考にしてください。

確定申告が必要な場合もある

サラリーマンの場合でも確定申告が必要な場合があります。例えば以下のような場合です。

医療費控除/セルフメディケーション税制控除

高額な医療費を支払った場合、医療費控除が受けられますが、年末調整対象外です。確定申告を行う必要があります。 医療費控除 国税庁ページ

また、セルフメディケーション税制控除を受けたい場合も、確定申告が必要です。

給与所得が2000万円を超える

給与所得者であっても確定申告が必要です。

20万円を超える副業収入

昨今、サラリーマンをしながら副業をする方がいますが、複数から給与所得や、雑収入が20万円を超える場合は確定申告が必要です。

不動産収入

土地や家などの不動産譲渡収益があった場合、不動産賃貸などで収入がある場合も確定申告が必要です。

投資利益・損失

自動的に源泉徴収が行われる源泉徴収口座で取引があった場合や、税金の優遇が行われているNISA口座での利益が120万円までであれば申告は不要ですが、それ以外の株取引やFX取引で利益を得た場合も確定申告が必要です。また、仮想通貨で20万円以上の利益を得た場合も、雑所得の申告が必要です。損失がある場合も確定申告の必要があります。

6件以上のふるさと納税を行った

確定申告が不要で納税処理ができる「ふるさと納税ワンストップ特例制度」が使えるのは、ふるさと納税の件数が5件まで。6件以上ある場合は、確定申告をする必要があります。

年末調整の計算

年末調整の書類が提出されると、会社側は以下の処理を実施。納税額が確定します。

1.1年間の給与総額を算出

2.社員から提出された年末証書書類をもとに、給与所得控除額を計算

3.1,2をもとに所得税額が確定

年末調整終了で源泉徴収票が発行

会社で年末調整を終えると、会社から、源泉徴収票が配布されます。

会社員であっても副業等で確定申告をする場合、さらには、転職時、不動産購入や補助金・融資を受ける際の年収証明などで源泉徴収票が必要になりますので、しっかり保管をしておきましょう。

源泉所得税額が所得税額よりも多かった場合、いつ税金還付される?

年末調整の計算の結果、源泉所得税額が所得税額よりも多い場合、税金還付が実施され、少ない場合は追加で徴収されます。

多くの会社では12月の給与に上乗せ、或いは天引きの形で調整が行われます。

まとめ:年末調整での控除し忘れのないように

年末調整は、最初は難しく感じますが、やってみるとさほど難しくはありません。会社員であり続ける限り、毎月必須の恒例行事です。若いうちから、年末調整の基礎を正しく学んでおくことが大切です。

なお、年末調整は、所得税だけでなく、翌年度の住民税額に影響を与えます。

めんどくさい、記入方法がわからない、証明書などが見つからないなどの理由で申告を怠ると、税金を必要以上に払うことになります。

上記控除の種類を理解して、申告漏れがないようにしましょう!

また、ふるさと納税やiDeCoがまだの方は、今から節税対策をしましょう。

ふるさと納税なら今年の納税に、iDeCoなら来年からの節税に役立ちます。

| 楽天ふるさと納税:SPUでポイント最大11倍 楽天スーパーSALE (3/27 1:59まで) | Go | ||

| エントリー後に寄付すると還元 他社キャンペーン併用で+α還元(3/31まで) | Go | ||

| PayPay払いがお得 本日のポイントアップで還元率UP PayPay払いで貯まる | Go | ||

| 掲載自治体・返礼品数No.1 | Go | ||

Amazonギフト還元 | Go | 最大80%還元 | Go |

Amazonギフト最大32%還元 | Go | au & Pontaポイントユーザがお得 | Go |