積立投資は始めるよりもどう終わるかが肝心。人生100年時代に突入し、益々その重要性は増しています。

しかし、多くの人は、積立投資をどう終えるか、具体的な出口戦略を持っていません。積立投資の終わり方=取り崩し方に関する書籍も少なく、学ぶ機会も限定されています。

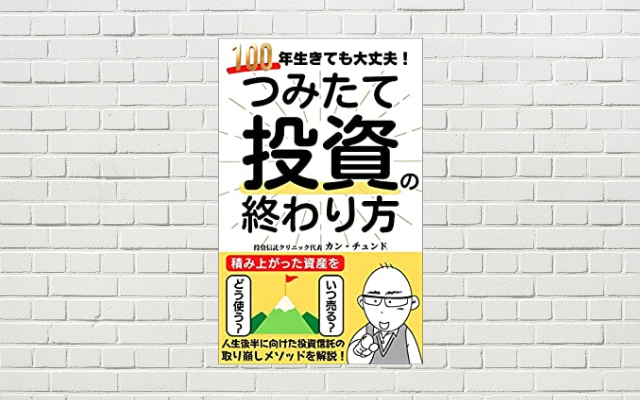

そんな方に具体的な積立投資の出口戦略をアドバイスしてくれるのが、FPカン・チュンドさんの「つみたて投資の終わり方」。

低コストの投資信託で長期積立投資を実践してきた、おおむね10年以内にリタイアを迎える人をメインターゲットに、積み上がった投資信託の計画的な取り崩し方を教えてくれます。もちろん若くして読めば、より戦略的に積立投資ができます。

私は、過去に、私の生き方哲学に基づいて「投資の終わり方」について考察してきましたが、本書を読んで、全く考え方が不十分であることを教えられました。非常に学びがありました。

・資産の終い方(資産ゼロで死ぬ生き方・考え方)

・老後取り崩し戦略

今回は、著書「積立投資の終わり方」からの学びをまとめます。

【結論】おすすめの積立投資の終わり方(取り崩し方)

まず、結論です。本書で推奨の積立投資の終わり方(取り崩し方)は以下の通りです。

❶安全資産:リスク資産を50%:50%に設定

❷期待リターン3%のポートフォリオを構築の上、

❸年1回、定率3%の取り崩し&リバランス(「資産比率」を復元)を、

❹手動で実施する

なぜ、このような積立投資の取り崩し方がいいのか、以下で説明をしていきます。

リタイア=資産逓減期に向けた準備の仕方

まずは、資産逓減期に向けた準備(心構え、対応時期)から見ていきましょう。

積立投資の終わり方:よくある間違い

リタイア後の生活費の捻出先は、「年金」と、その不足分を補う「資産の切り崩し」です。

FPとして様々なユーザを見てきたカンさんは、取り崩しがうまくない典型なパターンがが2つあると言います。

❶投資に急ブレーキを踏みたがる人:リスク資産を早く解約しようとする

❷投資のブレーキが踏めない人 :リスク資産をいつまでも保有しようとする

❶の人は、確かに解約すれば投資のリスクは0になりますが、長生きリスク、インフレリスクに対抗できません。一方、❷のタイプは、若い時と同じリスクを取りたがる人です。とにかく、運用資産額ばかりに目が行ってしまう。常に暴落の危険をはらみ、心の安定が遠のきます。

寿命より前に資産が費えも困りますし、ただひたすら増やすことに努めて老後ケチケチ生活を行っても、死んでしまったらおしまい。「若い時にもっと楽しんでおけばよかった」と後悔が募るだけです。

人生の後半戦は、リスクを落とし、適切な取り崩しスピードで資産を減らしていくことが大事です。とるべき戦略は❶と❷の間にあります。

リタイア=資産逓減期に向けて、どの準備するか

働いてお金を得る暮らしから、お金を取り崩して使うその転換点は、「リタイア日」ですが、この転換点を通過するにあたっては、準備が必要です。

カンさんは、「リタイアの5年前」を「準備期間」として、以下を実施することを推奨します。

・支出のスリム化(不要な資産の売却を含む)

・ポジションを保守化・シンプル化(個別株売却、フインデクスファンドへの1本化 他) ※後述

資産のリスク低減を図っていくのはもちろんですが、それと同時に支出を減らしていくことも大切です。二つは車の両輪。両方揃って、はじめて機能します。

積立投資の取り崩し方:手順とポートフォリオ

積立投資の取り崩しを成功させるには、単に、資産額の増減だけに注力してもダメ。脳が衰えても楽に運用ができる「ラク&効率的な資産管理環境」を構築しておくことも大事です。

目指すべきリタイア後の資産管理

目指すべきリタイア後の資産管理は、【結論】でも記載しましたが、以下の通りです(少し表現を変えています)。

❶老後にふさわしい安全資産:リスク資産の「比率」を決定

❷年に1度、❶を守って、定率で資産を手動でリバランス

リスク資産が減った年はリスク資産を温存(預金をメインで取り崩す)

リスク資産が増えた年は安全資産を温存(投信をメインでから取り崩す)

❶については、カンさんは、安全資産:リスク資産=50%:50%を推奨します。

ポートフォリオをシンプル化

さて、ここで、上記を実行しようとした場合、様々なリスク資産を持っているとどうでしょうか?

極めて管理が煩雑になります。歳とると思考も衰えます。それでも取り崩しが簡単に行えることが大事です。一方で、リスク資産の分散投資は必須です。

そこで行うのが、リスク資産のシンプル化。具体的には、「低コストな全世界株式ファンドインデックスファンへの1本化」です。そして、安全資産=預金と、インデックスファンド1本で、「運用で増やせる率」と「取り崩す率」を同じに保ちながら運用します。

インデックスファンド(投信)を利用すれば、個別株と違って、解約の規模に関わらず、分散投資が維持されるので、運用が楽になります。同等の分散投資はETFでもできますが、小さな売却に向きません。

【推奨】期待リターン3%のポートフォリオ

では、具体的に、どんなポートフォリオを組めばいいのか?

カンさんは、リーマンショック級の暴落時でもを目指した次のような損失割合を25%程度に抑えることを考慮して、以下の4つのポートフォリオを提案します。

いずれも、各ファンドのリスクテイク状況の応じて、預金の保有比率を変えて、期待リターンが3%になるように調整されています。

| 安全:リスク 比率 | 具体的な 安全資産 | 具体的な リスク資産 | 正式名称 特徴 |

|---|---|---|---|

| 50%:50% | 預金 | オールカントリー eMAXIS Slim 全世界株式 | 全世界(先進国 23 ヵ国、新興国 24 ヵ国)の株式に投資 |

| 40%:60% | 預金 | 楽天バランス・株式 楽天・インデックス・バランス・ファンド(株式重視型) | 全世界株式70%と投資適格債券30%(為替ヘッジ付き)に投資 |

| 35%:65% | 預金 | 8資産均等 eMAXIS Slimバランス(8資産均等型) | 以下の8つの資産に均等に投資 国内株式/先進国株式/新興国株式/国内債券/先進国債券/新興国債券/国内REIT/先進国REIT |

| 30%:70% | 預金 | 楽天バランス・均等 楽天・インデックス・バランス・ファンド(均等型) | 全世界株式70%と投資適格債券30%(為替ヘッジ付き)に投資 |

※期待リターンは、いずれも年3%を想定

それぞれの期待リターンの内訳:株式、REIT 6%、債券 2.5%、安全資産 0%

※リーマンショック級の暴落遭遇時において、以下の下落を想定

オールカントリー -50%、楽天バランス・株式 41%、

8資産均等 -38%、楽天バランス・均等 -35%

積立投資の取り崩し方:重要ポイント

期待リターン3%のポートフォリオで、定率3%で取り崩す

上記ポートフォリオでの運用に当たって大事なのは、資産を増やしつつ、取り崩すという点です。具体的には、「期待リターン3%のポートフォリオで、定率3%で取り崩し」を毎年実行します。

株式市場はバブルと暴落を繰り返しながらも、超長期(50年超)では成長を続けるので、リスク資産を一定量保有し続ければ、増やしながらの取り崩しが実現します。期待値3%のポートフォリオで、定率3%の取り崩しを行った場合は、 10年後も、20年後も、資産の名目価値は、理論上変わりません。

しかし、上記方法でも、資産は以下の2つの理由により、徐々に逓減することを忘れてはいけません

・毎年の損益は大きくブレるため(かつマイナスの年が数年続くこともあり得る)

・リスク資産の売却益に対する「税金」分の資産目減り

資産取り崩し後に、資産比率を守ってリバランス

もう一つのポイントは、「資産取り崩し後の、資産比率を守ったリバランス」です。

年末の資産額に取り崩し率をかけて、取り崩し合計額を算出。そのうえで、年初に安全資産:リスク資産=50%:50%が維持されるように、それぞれ額を計算して取り崩します。

この方法の何が優れているのか?

この方法では、市場が好調なときは投信を多く取り崩し、市場が不調なときは貯金を多く取り崩すことになります。取り崩しの問題は、暴落時に取り崩しを行うと、資産が急激に減少。市場が上昇しても資産の回復力が大きく低下してしまうことです。

しかし、この方法では、暴落の年は、全額、貯金から取り崩す上、リバランスで貯金の一部で「投信を安く購入」します。一方、市場が好調で大きなリターンが出た翌年は、全額、投信から取り崩し、リバランスで「貯金への補填(貯金額が増加)」を行います。

これにより、リスク比率が一定に保たれ、資産の増減が安定化するのです。なるるほど。これは、【極めて重要なポイント】です。

※いまいち、ピンとこない方もいるかと思います。私も実際に計算してみるまで、いまいち?でしたが、計算・視覚化してみて腹落ちしました。別途、シミュレーション結果は掲載します。

なお、この資産比率を復元しながら取り崩しを行うアイデアのオリジナルは、ウィリアム・ベンゲン氏(William P.Bengen)の論文「Determining withdrawal rates using historical data」です。

資産運用の出口戦略「4%ルール」の生みの親ともいわれるもので、上記論文では、株式(米国株式):債券(米国中期国債)=50%:50%のポートフォリオで、1926~1976年の取り崩し検証が行われています。

NGな取り崩し方し

さて、上記が理解できた人は、「NGな取り崩し方」が既にわかったかもしれませんね。

積立投資の王道は、「ドルコスト平均法による毎月定額投資」です。しかし、「積立投資の取り崩し」においては、「毎月/毎年定額の取り崩し」はおすすめでできません。理由は、リスク資産の価格が下落した安い時に、多くの口数を取り崩してしまうことなるからです。

また、カンさんは、合わせて、以下の取り崩し戦略も非推奨としています。

❶年齢に応じてポートフォリオの比率を変えるターゲットイヤー戦略

❷定期的なインカムが得られる高配当株戦略

❸ネット証券が提供する「投資信託定期売却サービス」を用いたファンドの定率自動取り崩し

❶は、年齢が上がるにつれ、資産を増やす可能性を削いでしまいますし、❷は投資対象が偏り、また、インカムの大きさを投資家側でコントロールできません。

また、❸の場合は、株式市場の急落時、あるいは暴落時にもファンドの解約が決まったルールで実行されてしまいます。あくまで、下落しても資産額が守られる安全資産とのハイブリッドな取り崩しが大事です。

【重要】「先に取り崩し率ありき」であってはならない

さて、ここでFIREの取り崩し戦略として、代表的なものに「4%ルール」があります。このルールを持って「FIREに必要な額の目安は年間支出の25倍」とも言われます。

確かにこれは、統計的に理に適った数字ですが、カンさんは「この考え方の問題」を次のように指摘します。

先に「取り崩し率」(4%)を決めてしまうと、それに見合ったリターンを求めなければならなくなります。結果、無理が生じ、資産の毀損を速めてしまうことにつながります。

次回に続く

ここまで、カン・チュンドさんの著書「つみたて投資の終わり方」のポイントをまとめてきましたが、長くなりそうなので、本記事はここまでとします。実際のシミュレーション結果などは、次回に紹介したいと思います。

今、私は、この記事をまとめることで、「積立投資の終い方の深い理解」に努めています。実際に、ポイントをまとめたり、実際に計算したり、結果を視覚化してみることで、「なるほど」気づかされたことが多いです。

いろいろな気づきがあるので、是非、本書を手に取って読んでみられることをおすすめします。

【つみたて投資の終わり方】出口戦略をシミュレーション

・積立投資の出口戦略の基礎を学ぶ

・積立投資の出口戦略、どこが優れているか、モデル検証

・積立投資の出口戦略、100歳で生きたらいくら残るか

本記事が少しでもお役に立ったなら、記事を書く励みになりますので、 Twitterフォローや RSS(feedly)登録をしてもらえると嬉しいです。新規記事公開時にお知らせいたします。