人生の最大の悩みは「お金」。

今の時代においては、20代の若者でさえ、我が老後を心配し、不安なく老後を過ごすためにと、嫌な仕事をし、欲しいものを我慢して「資産形成」に努めています。しかし、「いかに資産を使い切って人生を終えるか」について考えたことがあるでしょうか?

日本人に限った話ではありませんが、多くの人は様々な我慢・苦労の上貯めた多額の資産を使うことなく死んでいくのです。

著書「DIE WITH ZERO」は、そんな状況を憂い、何のために貯金をするのか?もっと人生を豊かにする生き方があるのではないか、という大事な問いを私たちに問いかけます。

私は本書に大いに納得!もっと自分らしく楽しく人生を生きたいと考え、今現在、会社員をやめ、自分に合った仕事で生計を立てつつ、読書・スポーツ・旅行などを楽しんではいます。しかし、「資産ゼロで死ぬ」という発想で、今後の人生を充実させる「お金の使い方・減らし方」を考えたことはありませんでした。しかし、資産ゼロで死ぬことを前提に生きれば、もっと自由な生き方ができるはずです。

そこで今回は、本書「DIE WITH ZERO」からの学びをまとめることで、具体的にどのようにお金・時間を使っていくか、考えるきっかけにしたいと思います。

目次

無駄にお金を貯めこんでる、そこのあなたへ

手遅れになるまでやりたいことを我慢し、ただただ金を節約する。

大切なのは自分が何をすれば幸せになるかを知り、その経験に惜しまず金を使うことだ

まず最初に、この本は、老後資産を、仕事や資産運用でそれなりに貯められ、年金と貯えで普通の老後を迎えられるであろう人を前提とした本であることをお断りします。

多分、上記のような人は、やりたいこと、欲しいものの多くを我慢・先送りにして、嫌な仕事に耐えながら毎日真面目に働いています。そんな真面目なあなたに、著者は、冒頭のような問いを投げかけます。

確かに生きていくにはお金が必要です。しかし、ゲームのように果てしなく高スコアを目指せばいいというものではありません。「時間」「金」という限りある資源を、いつ、何に使って人生の充実度を高めるのか?この充実度が最も高くなるのはいつかを考えて、ふさわしい時にお金を投じて、その時にしかできない経験をすることが大事です。

多分、その「お金を使うのにふさわしい時期」は、いわゆる定年退職年齢である60,65歳ではありません。ましてや老後でもありません。

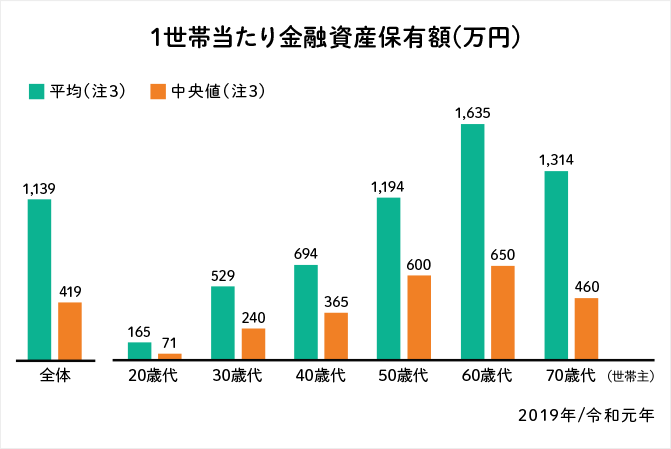

資産額がピークになるのは老後

「いや、そうはいっても、老後の貯えは大事。老後にお金で惨めな思いをしたくない!だから仕事はやめられない」と多くの方は考えるでしょう。そんな方は、上のグラフを見てほしい。

今、個人マネーは、アベノミクス、および、コロナショック後の金融緩和を経て拡大傾向にあり、その額は2千兆円目前と言われています。これら個人マネーの6割を保有しているのが60歳以上です。

上図は世代ごとの1世帯当たりの金融資産保有額を示したグラフです。退職金を受け取る60歳代が資産額ピークですが、仕事収入がなくなる70歳代も、年金収入があるため、資産の取り崩し額は限定的です(平均寿命である80~90歳になっても多くの資産は残ったまま)。

確かに、平均値と中央値に大きな金額差があることから、裕福な世帯が平均値を引き上げているのは明らかですが、中央値で見た場合も、資産を結構残したまま死を迎えるのが一般的な姿なのです。

資産を残したまま死ぬのであれば、「嫌な思いをして皆と同じく定年まで働く必要はあるのか?」「金のために人生を犠牲にすべきではないのでは?」と著者は力説するのです。

でも、これからは人生100年時代で金がかかるとお考えの方に

「これからの時代は【人生100年時代】でしょ。もっともっとお金が必要なのでは?」と思う方も多いと思います。

しかし、いくら医療が進んだとしても、人間の寿命がいきなり長くなることはありません。上図は、農林水産省の平均寿命の将来推計ですが、今からおおよそ40年先でも、平均寿命は85~92歳です。

人生を豊かに生きるルール9条

著者は、人生を豊かなものにするための9つのルールを提案します。

❶今しかできないことに投資する

❷一刻も早く経験にお金を使う

❸資産ゼロで死ぬ

❹人生最後の日を意識する(長寿リスクへの正しい備え方)

❺子供には死ぬ前に与える

❻年齢に合わせて「金、健康、時間」を最適化する(健康は金より重い)

❼やりたいことの「賞味期限」を意識する

❽45歳から60歳に資産を取り崩し始める

❾大胆にリスクを取る

以下では、上記を補足解説します。

❶❷ 人生で1番大事なものは何か「思い出の配当」

人生は経験の合計です。最後に人生を振り返ったとき、その合計された経験の豊かさがどれだけ充実した人生を送ったかを測る物差しになります。

私の場合、人生を豊かにしてたと思う経験は「旅行」。特に海外旅行です。お金がかかる趣味ですが、いつ振り返っても自分の気持ちを豊かにし、普通に生活してるだけでは得られない価値観を与えてくれました。お金を使ったことに一切の後悔はありません。たとえ、加齢で不自由になっても、それらの思い出は私を喜ばしてくれると確信できます。

著者はこれらを「思い出の配当」「記憶の配当」と言います。思い出・経験はその瞬間だけでなく、人生を振り振り返った時も「楽しい記憶の配当」を与えてくれます。

旅行に行かずにお金を貯めておけば、「お金の金利」はついたでしょう。しかし、人は歳をとればとるほど、行動にする経験の種類は減り、お金の(自分にとっての)価値は減価します。歳をとり、体が不自由になれば、何より価値が高まるのは「思い出」です。

だからとにかく早い段階で経験に投資すべきだ!そうすれば年齢を重ねることに驚くほど多くのリターンが得られると著者は力説します。

❸❻ 資産ゼロで死ぬ

人はどれだけお金を稼いでもまだ稼ぎ足りないと感じる生き物です。故、人は70歳になってもまだまだお金を貯めようとします。しかし、膨大な時間を費やして働いても、稼いだお金を全て使わずに死んでしまえば、人生の貴重な時間を無駄に働いて過ごしたことになります。その時間を取り戻す術はありません。

人は歳をとると健康は低下し、物事への興味も薄れ、金を使わなくなります。お金から価値を引き出す能力は年齢とともに低下してしまうのです。

人生の最終盤で最もお金を使うのは、最後の数日、数ヶ月を生き延びるのに必要な医療費です。少なくとも私は、延命と痛みをとる医療費を貯めるために、人生の貴重な数年間犠牲にしてまで働きたくない。

若いうちから健康(バランスの取れた食事と適度な運動)を心がけ、お金と時間を有効に使って人生を充実させ、人生の最後に必要な延命治療は最低限にして死にたい。

老後不安の解消のためだけにむやみにお金を蓄えるのではなく、生活の質を犠牲にすることなく、生きているうちにお金を使いきること、つまり「資産ゼロで死ぬ」を目指す生き方を考える価値を目指したい。私は、おひとり様で、資産を残す必要もない。著者の考えに大いに賛同します。

❹❽ 長寿リスクへの正しい備え

資産ゼロで死ぬことに対し、多くの人は恐怖を感じます。しかし、不安を減らしつつ資産を減らしながら人生を終えることは可能です。

・自分の寿命を予測し、いくら老後資金が必要になるのかを計算する。

・長生きリスクに備えられる「長寿年金」の準備する

・資産の切り崩す順番を考えておく

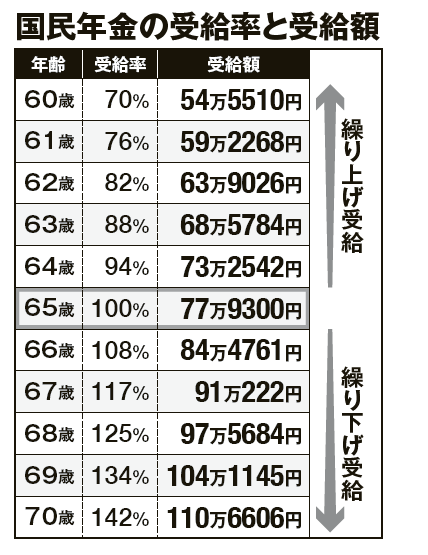

一般的に老後資金は「毎月の生活費×残りの年数× 70%」で計算できます。また、日本の場合、「長寿年金」に当たるのは、「公的年金」です。何歳まで生きても給付されます。70歳まで受取時期を繰り下げれば、受給金額は142%に増やすこともできます。老後の生活費は貯蓄や投資資金を先に切り崩し、公的年金の受給を先送りすれば、長生きリスクを減らせます。

これらを計算すれば、ざっくりと、資産を切り崩しをはじめてもいい時期も算出できます。

❺ 死後の相続・寄付は非効率

死んだら遺産は子供へ相続と考えている人は多いでしょう。でも、あなたが平均寿命を全うして死ぬなら、遺産が子供に引き継がれるときの子供の年齢は60~70代。遺産の受取り側からすれば、家計がもっと苦しい時期(例えば、中高大の子供を養っている時期)に受け取れた方が嬉しいし、価値ある遺産の仕方ではないかと、著者は読者に問いかけます。

譲り受けた資産から価値や喜びを引き出す能力は、年齢とともに低下します。大切なのは金を稼ぐことと大切な人との経験をトレードオフの関係として定量的に捉え、自分の時間を最適化することです。死後の寄付も非効率。生きているうちに寄付して感謝の声を聞けた方があなたも幸せなはずです。

❼❽ やりたいことの「賞味期限」を意識する

多くの人が人生の晩年に抱く最大の後悔は「勇気を出してもっと自分に忠実に生きればよかった」です。

このような後悔をしないために、著者は次の実践を勧めます。

・残りの人生で何をしたいのか、すべて書き出す。

・それを5年、または、10年間隔のタイムバスケット※に入れる

※31-35歳,36-40歳といった期間枠

この時、大事なのはお金の事は考えずにやりたいことを書き出し、実践するのに最適だと考えるタイムバスケットにやりたいことを振り分けることです。

これを実践すると、自分の生きたい生き方が見えてくるのと同時に、物事にはそれを行うためのふさわしい時期があると言う事実に気づきます。そして、その時期が、私たちが思っている以上に前(60歳より前)にあることに気がつきます。

❾大胆にリスクを取る

リスクは年齢を重ねるほど取りにくくなります。リスクが大胆に取れるのは、若いうちです。しかし、リスクを簡単に取れる時期を生かしきれていない人は大勢います。

やりたいことを躊躇しているなら、以下の3点を心に刻もう。

①あなたがどれくらいリスクを取ろうが、どんな大胆な行動に出ようが、一般的にそれは人生の早い段階のが良い

②行動を取らないことへのリスクを過小評価すべきでない

③リスクの大きさと不安は区別すべきだ

最後に

今回は、著書「DIE WITH ZERO」を読んで、今後の自分の人生をより自由で幸せにするために、認識しておきたいポイントをまとめました。

私はこれまであまり真剣に「お金の使い方」について考えてきませんでした。また、一般常識的思考で、漠然と65歳ぐらいまでは資産を増やしたい(増やさなければならない)と思っていました。

しかし、私はおひとり様。死ぬときに資産を残す必要は全くありません。頑張って働いて貯めたお金は使い切って死にたい。完全に0は無理ですが、死後の迷惑料(葬儀代+手間代)2,3百万円残せればそれで十分。

「富の最大化」から「人生の最大化」へ、生き方の価値観をシフトしたいと思います。

人生を最大限に充実させ、たった1度の人生を価値あるものにするために、「人生の残り時間を意識して、やりたいことを実現させ、健康で暮らすための運動に努め、無駄遣いは抑えるけど便利で快適な暮らしは追求し、資産ほぼゼロを目指して生きることを真剣に考えたい」。

具体的には、一度、資産シミュレーションしてみたいと思います。シミュレーションすれば、もっと、お金の不安は減り、より自由になれるはずですから。