2024年1月から始まる新NISA。

非課税期間が恒久化、生涯投資枠が1,800万円になるなど、投資家にとってメリットの大きい制度に生まれ変わります。

これまで、NISA口座と特定口座(課税口座)を併用して投資をされてこられた方は多いと思いますが、新NISAでは1年間の投資可能額が、つみたて投資枠 120万円/年、成長投資枠 240万円/年(最大合計1,800万円)と大幅に拡大されるので、これまで課税口座で行っていた投資を非課税枠である新NISAで行われる方は多いでしょう。

しかし、特定口座で現在保有している投資信託がある場合、それを売却して新NISAで移し替えた方がいいのかは、直感的には判断がつきにくい。

そこで、今回は新NISAを最大限活用する方法として、特定口座からNISAに乗り換えるべきか、含み益、含み損の場合に分けて、考えてみます。

目次

特定口座の投資信託は売却して新NISAに移すべきか(含み益時)

まずは、含み益がある場合を考えてみます。

含み益でも素直に新NISAへの移し替えに抵抗がある理由

仮に、課税口座で100万円で購入した株が、値上がりして120万円になっているとしましょう。

この場合、利益20万円に対して20万円×20.315%=40,630円分の税金が発生するため、新NISAに乗り換えると、運用額が税金分差し引かれて1,159,370円になってしまいます。

さらに、運用額の減少は、再投資型ファンドなら再投資分にも影響を与え、これが複利で効いてきます。これが一般的に、税金は先送った方がいいと言われる理由であり、含み益でも売却を躊躇してしまう理由です。

【結論】課税口座の投信を売却して、新NISAで買い直せ

ここで、重視すべきは、NISA口座に乗り換える場合は、、一旦、乗り換えてしまえば、それ以降に発生した利益には税金が発生しないと言う点です。

一方で、課税口座で運用し続けた場合は、利益が複利で増えれば、税金も複利で増ます。

この計算式&結論は、「なまずんのページ」で紹介されています。以下、なまずんさんの結論を抜粋してまとめます。

【結論】課税口座の投信を売却して、新NISAで買い直すほうが有利

・現在の含み益の大きさは一切関係がない

・これまでの運用期間やこれからの運用期間は直接の関係はない

ただし、一般的に運用期間が長いほうが価格上昇が期待できるという点で、間接的に影響

課税口座の税金を繰り延べる効果より、NISA口座への移し替えで今後の税金を帳消しにする効果の方が大きいのです。

「現在の含み益の大きさは一切関係がない」「これまでの運用期間やこれからの運用期間は直接の関係はない」と言う点は意外でした。

なお、新規追加資金でラクラク新NISA 生涯投資枠1,800万円を埋められる方は、特に売却をする必要はありません。新NISAは単純に追加投資し、投資元本事増やしていけばよいだけです。

特定口座の投資信託は売却して新NISAに移すべきか(含み損)

今回は、含み損がある場合です。含み損の場合は、損益通算ができるかどうかで対応が異なります。

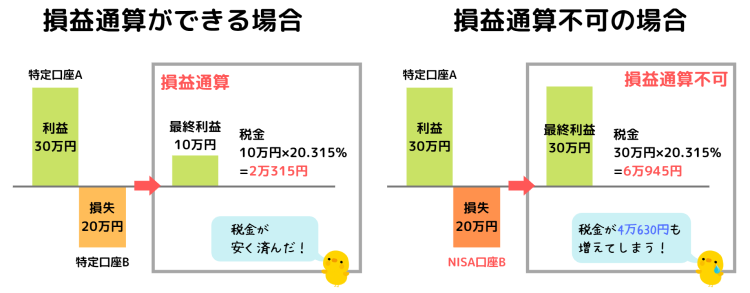

損益通算ができる場合

もし、損益通算で利益と含み損を相殺できるなら、支払う税金を減らうためにも売却がベターです。これは、今後上昇が期待できない投信・株式を持っている場合は、損益通算ができる範囲内で積極的に損失出しをすべきです。そうすれば、新NISAに投資する原資「現金」も確保できます。

損益通算ができない場合

損益通算できない場合は、「含み損」が「含み益」になるまで課税口座のまま保有し、含み益になるのを待ってから乗り換えればいいのではないでしょうか。少なくとも、急いで売却する必要はありません。

NISAは含み益に課税されない大きなメリットがある一方、含み損を損益通算できません。これまで比較的、投資環境が良かった中で、それでも含み損を抱えている場合は、今後も上昇が期待しにくい銘柄なのかもしれません。

もし、上下動がありながらも右肩上がりで上昇することが期待できないなら、NISAで買うには不向きです(というか、そもそも投資に向かない)その点を加味して、今一度、保有する意味があるかも考えてみるとよいのかもしれません。