寄付で返礼品がもらえてお得なふるさと納税。

ふるさと納税は、税金の先払い的性質がある(正確には所得控除)ので、税制面から見てもお得です。

同じく税制面からお得な優遇税制投資にiDeCoがあり、所得控除で税金を安くすることができますが、iDeCoも併用すると、ふるさと納税が自己負担2000円でできる上限額が減ってしまうので、損なのではないかと考える方もいます。

でも、その考えは正しいでしょうか?ふるさと納税とiDeCoの併用は損は本当か、考えてみます。

目次

【おさらい】2つの制度を簡単におさらいiDeCo

まずは、ふるさと納税とiDeCoの簡単なおさらいです。

ふるさと納税

ふるさと納税は、自分が選んだ自治体に寄付をする制度です。寄付をすると多くの自治体からは食料品・雑貨・日用品など様々な返礼品が受け取れます。

ふるさと納税の寄付金は、確定申告をする方なら「寄付金控除」で、年末調整をする会社員の方なら「ワンストップ特例制度」を利用するなどの方法により、2000円を超える金額を所得税・住民税から控除できます。

iDeCo

iDeCoは、公的年金(国民年金・厚生年金)の上乗せを堅実に用意する「じぶん年金」の制度です。自分で掛金を拠出(積立)して投資信託・定期預金などで投資・運用し、その成果を60歳以降に受け取ります。

iDeCo最大のメリットは、3つのタイミングで税制優遇が受けられることにあります。

❶掛金が全額所得控除:毎年の所得税や住民税が減らせる

❷運用益が非課税 :利益から税金が引かれないので、効率よくお金を増やせる

❸受け取り時も優遇 :「退職所得控除」「公的年金等控除」で税金の控除ができる

iDeCoは2022年の制度改正でより使いやすくなっています。より詳細は以下にてご確認を。

iDeCo利用時のふるさと納税への影響

おさらいが長くなりましたが、ここからが本題です。

所得税や住民税の額は、「収入」から各種「控除額」引いて算出される「課税所得」に「税率」をかけて計算されます。この計算をもとに、ふるさと納税の寄付金控除額上限も決まってきます。

では、ふるさと納税とiDeCoの併用は損は本当でしょうか?

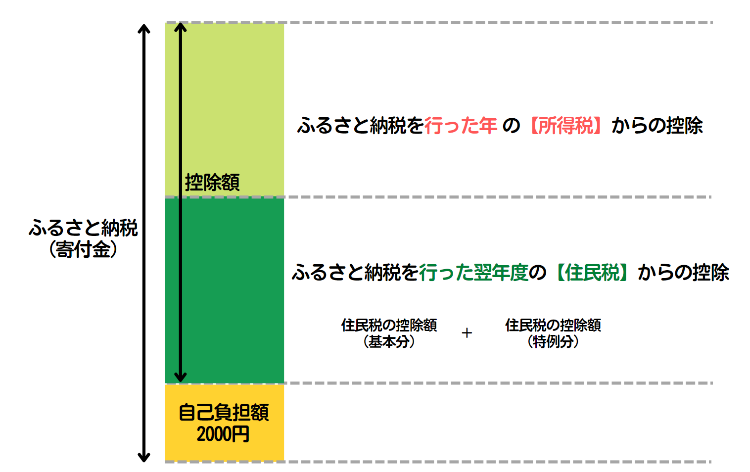

ふるさと納税の上限目安(ふるさと納税の控除上限額)

上図は、ふるさと納税の上限目安と自己負担額(2,000円)、税控除の関係を示した図です。

ふるさと納税で損をしない控除上限は、

・所得税はふるさと納税を行った年の所得税

・住民税は翌年の6月以降に支払う住民税

と関係があります。

会社員がワンストップ特例を利用する場合は、所得税は対象にならず、翌年の住民税から税額控除のみが行われます。

ふるさと納税とiDeCo

さて、ここで、「税金を増やすために控除額を増やせ」と言われますが、それは、税金算出のもととなる「課税所得」を減らすことができるからです。

「ふるさと納税」と「iDeCo」を同時に行った場合、会社員の場合は、年末調整による所得控除の計算時に「iDeCoの掛金」を所得控除として差し引きます。これにより、課税所得が減る結果、ふるさと納税の控除額上限も減ってしまう、というわけです。

たしかにふるさと納税により、「ふるさと納税(寄付金)の上限」は減ってしまいますが、ふるさと納税でもらえる特産品などはあくまでおまけです。iDeCoで所得控除で税金を減らしながら「私的年金」を増やす方が大切です。

なお、例えば、独身の場合、モデルケースではiDeCo掛け金のあり、なしで以下の影響が出ます。

独身・共働きで不要なしの夫または妻の場合(給与所得者)

| iDeco 月の掛金 | |||

|---|---|---|---|

| 年収 | なし | 12,000円/月 | 23,000円/月 |

| 300万円 | 28,000円 | 24,000円 | 21,000円 |

| 400万円 | 42,000円 | 38,000円 | 35,000円 |

| 500万円 | 61,000円 | 57,000円 | 54,000円 |

| 600万円 | 77,000円 | 73,000円 | 70,000円 |

| 700万円 | 108,000円 | 104,000円 | 100,000円 |

| 800万円 | 129,000円 | 125,000円 | 121,000円 |

| 900万円 | 152,000円 | 148,000円 | 144,000円 |

| 1000万円 | 177,000円 | 170,000円 | 168,000円 |

ふるさと納税とiDeCo併用で大事なこと(注意点)

ふるさと納税とiDeCoを併用する際に大事なことは、ふるさと納税の控除上限額を簡易早見表などに頼らず、より詳細にシミュレーションすることです。

ふるさと納税の控除上限額、詳細シミュレーターを利用する

楽天ふるさと納税のシミュレーターは、かなり詳細な控除額の入力が可能です。

医療費控除、住宅ローン控除などの控除はもちろん、譲渡所得、不動産所得など複数の収入も含めて計算できます。

■入力可能情報:所得

譲渡取得株式、不動産(短期・長期)、不動産所得(賃貸収入など) 、事業所得、一時所得、利子所得、配当所得、退職所得、山林所得、雑所得

■入力可能情報:控除

住宅借入金等特別控除額、医療費控除、寄付金控除、雑損控除

■入力可能情報:控除(年末調整を行っていないの追加入力)

配偶者(特別)控除、扶養控除、障害者控除、社会保険控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寡婦・寡夫控除 、勤労学生控除

iDeCo分については、年末調整で計算していない場合は、「小規模企業共済等掛金控除 」にiDeCoの拠出金総額を入力して、計算しましょう。

控除の種類については、以下もご参考に。

昨年と収入・家族構成が変わらない人は別の手もある

前年と年収・家族構成がほぼ同じであれば、毎年6月に納税者に配られる「住民税決定通知書」を参考にした方が、より精度の高いふるさと納税上限額わかると思われます。一度確認すると、税金についての知識もつきます。確認方法は以下を参照してください。

控除と聞いても?な人は勉強を!

上記で示した控除の種類を見て「なんのこっちゃ」と思われた方は、これを機会にマネーの勉強をしましょう。

税金に関する知識は、知っているか、知らないかで、結構、生き方に差が出ます(勉強してみると分かります)。

所得がある限り、年末調整・確定申告が必要で、ふるさと納税も続きます、この機会に勉強をしておきましょう!

| 楽天ふるさと納税:SPUでポイント最大11倍 楽天スーパーSALE (3/27 1:59まで) | Go | ||

| エントリー後に寄付すると還元 他社キャンペーン併用で+α還元(3/31まで) | Go | ||

| PayPay払いがお得 本日のポイントアップで還元率UP PayPay払いで貯まる | Go | ||

| 掲載自治体・返礼品数No.1 | Go | ||

Amazonギフト還元 | Go | 最大80%還元 | Go |

Amazonギフト最大32%還元 | Go | au & Pontaポイントユーザがお得 | Go |