税の優遇を受けながら老後の資産形成ができるiDeCo。

iDeCoの正式名称は「個人型確定拠出年金」。老後のためにコツコツ積み立てていく制度です。積み立てできる金額は、加入する公的年金の種類や勤務先の年金制度の有無など立場によって上限額が決められています。

この制度を利用するメリットは、「税金の軽減効果が高い」こと。毎年の所得税・住民税の節税効果があり、また、運用益にもほぼ税金がかからないことから、「最強の資産運用法」とも言われます。

では、iDeCoの利用状況はどうでしょうか?平均、いくらずつ積み立てているでしょうか?

iDeCo公式サイトで公表されている「iDeCoの加入等の概況」で、iDeCoの加入率や毎月の積立状況を確認してみます。

目次

iDeCoの加入状況

iDeCo単体で見ても普及度合いが分かりにくいので、同じく国が進める「NISA」と「ふるさと納税」の利用者数と比較してみてみることにしましょう。

iDeCo加入者数

iDeCo公式サイトの「iDeCo(個人型確定拠出年金)の加入等の概況(2024年3月)」によると、iDeCoの現存加入者数は328万人です。

NISA口座数

一方、金融庁発表の「NISA利用状況調査」によると、2023年12月末時点、一般NISAが1,161万口座、つみたてNISAが974万口座、ジュニアNISAが127万口座、NISA全体で2,136万口座です。

2024年1月より、新NISAが始まったことで、この数字はさらに増えていると考えられます。

利用が進んでいないiDeCo

2024年1月1日時点の日本の総人口は約1億2435万人です。そのうち、15歳以上の成人人口は約1億1018万人です (総務省統計局 人口推移 2023) 。

18歳以上の成人人口データが見当たらなかったので、仮に、18歳以上の成人人口を1億人とすると、2つの優遇投資税制の普及率は以下のようになります。

| 非課税税制 | 利用者数 | 日本の成人人口に 占める割合 |

|---|---|---|

| iDeCo | 328万人 | 3.2% |

| NISA(ジュニアNISA除く) | 2,141口座 | 21.4% |

なお、iDeCoの加入期間は

拠出可能期間が20~65歳、引き続き運用可能期間が75歳なので、上記、普及率の割合は、非常に大雑把なモノだということはご認識下さい。

散々騒がれているNISAでも21%、iDeCoに至っては3.2%しか利用が進んでいません。2024年から新NISAがスタートし、投資枠が大幅に拡大したことで、さらに、普及の足かせができたと考えられます。

ちなみに、米国には、米国にもiDeCoと同様の年金制度401kがありますが、3人に1人は制度を利用。米国人は、優遇政策を十分理解し利用してしています。その結果が、米国と日本の大きな資産格差となっていることは言うまでもありません。

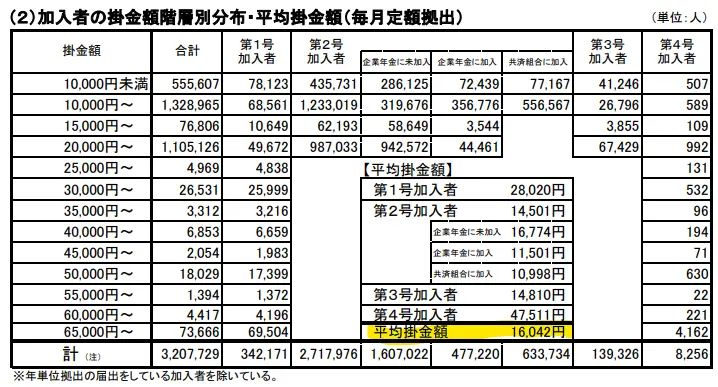

iDeCo加入者、毎月いくら積み立てているか

では、iDeCo利用者は具体的に毎月いくらを積み立てているでしょうか?

上表は、iDeCo利用者の掛金分布・平均です。加入者全体で見た場合のiDeCo掛金の平均額は月額1万6042円です。

加入者別、積立額

立場によって掛金の上限が異なるので、、自営業や会社員、公務員別の掛金平均額は次のようになります。

| 加入者 | 月の掛け金上限 | 月の掛け金平均 |

|---|---|---|

| 自営業者など | 68,000円 | 28,020円 |

| 会社員(企業年金なし) | 23,000円 | 16,774円 |

| 会社員(企業年金あり) | 20,000円 | 11,501円 |

自営業者の掛金平均は2.8万円弱と会社員より高いのは、掛金上限が6万8000円であるからですが、上限の41%に過ぎません。会社員は、上限が低いので、上限の50%以上ですが、それでも、上限には及びません。

数字を詳しく見ると、「1万円」「2万円」とキリのいい数字で積み立てている方が多いことがわかります。

結果を見て思うこと

おそらく、iDeCoを利用している人は税金や投資に敏感なわずかな人たちですが、それでも、枠上限を使いきれてない状況は、家計の厳しさを物語っていると言えます。

ただ、節税効果が高いので、家計に無理がないようなら掛金を増額した方がベターでしょう。なお、iDeCoの掛金は、月々5,000円以上1,000円単位です。年に1回変更が可能です。

以下の記事では、年収別にiDeCo満額拠出でどのぐらい節税できるかまとめています。是非、ご確認を。早く始めるほど、確定申告・年末調整での節税総額は大きく膨らみます。

iDeCo:おすすめの金融機関

これから始めるなら、金融商品の商品ラインナップがよく、コストの安い口座であることが鉄則です。

おすすめの金融機関は以下の2つです。難しいことを考えず、2つの内、いずれかを選んでも間違いはありません。

ちなみに私は、iDeCoはSBI証券、NISAは楽天証券で投資しています。