頻発する金融危機。激しく揺れる金融市場。

かつてリーマンショックは「100年に一度のショック」などと言われましたが、2020年を見れば、「コロナショック」「米国大統領選挙不安」など、投資家の心理が一気に悪化、VIX指数が上昇し、株式をはじめとする金融資産が一気に売り込まれる自体が頻発するようになっています。

こんな不安定は一般人には勘弁願いたいところ。しかし、裏を返せば、ごく一部の人が、大勝している事実がある。

こんな激しい金融市場で生き残るためにも大事なのが「確率的思考」「統計的思考」。

今回紹介の『確率・統計でわかる「金融リスク」のからくり』は、「数学が苦手な人ほどカモにされる」投資の世界で、最大の「武器」になる確率・統計の基礎知識が、非常にわかりやすく学べる一冊。

健全に投資で勝つためには、「リターン」より「リスク」の把握が大事と言われますが、本書は、分かりにくいリスクを大雑把にでも「実感」できるように、サイコロゲームを使って、イメージさせてくれます。

投資で勝ちたい投資家なら、是非とも読んでおくべき一冊です。

目次

「デイトレ」と「長期投資」、どちらがリスクが高い?

「デイトレ」と「長期投資」、どちらがリスクが高い?と尋ねられたら、「デイトレ」と答える人が圧倒的多数ではないでしょうか。

しかし、実際はそうではありません。

リスク値の観点から言えば、「長期投資ほど危険、短期投資ほど安全」です。

ボラティリティは期間が長いと高くなる

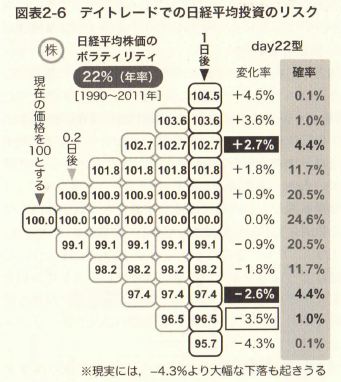

「長期投資ほど危険、短期投資ほど安全」な理由は、「投資期間が2倍に伸びるとボラティリティ(リスク)が√2=1.41」になるから

具体的には以下のようにポジ保有期間が長くなるとリスクは拡大してしまうのです。

1日→1週間(5営業日)に取引期間を延長 :リスクがデイトレの2.2倍(√5)に拡大

1日→1ヶ月(20日営業日)に取引期間を延長:リスクがデイトレの4.5倍(√20)に拡大

日経平均のポジを1日保有するとリスクは…

日経平均のポジ保有期間が長くなると、次第に、リスクは高くなっていく

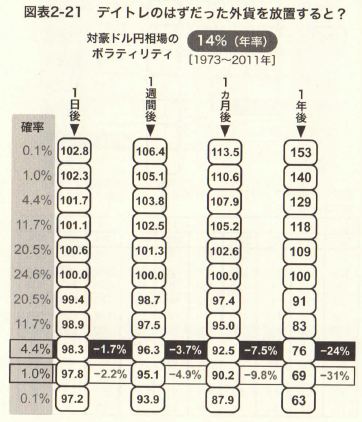

豪ドル円を1日→1年保有するとリスクはどれだけ高まるか

投資に勝てない大きな理由:「損大利少」という投資行動

日本人は「リスク」を損失ととらえがちですが、リスクが高まるとは、「損する確率」も「得する確率」も高まるということです。

しかし、多くの場合は、人間の「損大利少」という投資行動により「損」します。

相場が反対方向に相場が動いたとき、損切りがすんなりできれば、その1勝負では負けたとしても投資から一発撤退しなければならない事態にはなりません。

しかし、人間は本能的に損が大嫌い。損するのが嫌なので利益が出たらすぐに利益確定するのに、ほんの少しでもマイナスがでると、買値への戻りを待ってしまう。デイトレのつもりが、数日、数週間、数年へと投資期間を伸ばしてしまう傾向があります。

この安易な投資期間の延長=塩漬けが、リスクを高めることになり、デイトレなら小さかったリスクを数倍、数十倍へと高めてしまうのです。

その間の投資の機会損失も被ることも忘れてはいけません。

投資本の教え「長期投資は安全」との矛盾

さて、ここで湧き上がるのが、「長期投資は短期売買より安全」という投資の教えとの矛盾です。

「長期投資は安全」であることを示すためにマネー本などでよく見かける図が、「年率の標準偏差」のグラフです。長期になるほど、その値が小さく安定化していくというものです。しかし、ここには大きな落とし穴があります。

上記期間とボラティリティの関係から、本来、投資期間が長期になるほど、想定最大損失でみた損失は高くなります(反対に、最大利益も高くなる)。しかし、上記グラフでは、想定最大損失を投資期間で割って年率表示にしているしているため、長期ほどリスクが減っているように見えてしまう。「年次表示というトリックが引き起こした錯覚であることを認識しなければならない」と著者は指摘します。

そりゃそうだ・・・

ボラティリティの知識

ここでは、ボラティリティの知識を深めてみましょう。

市場別ボラティリティ比較

ボラティリティは市場によって異なります。どの銘柄/通貨のボラティリティが高いか、押さえてくことは重要です。

米ドル円:年率11%

豪ドル円:年率14%

日経平均:年率22%

個別株 :年率50%

※1973-2011年で計算

日経平均投資のリスクは、米ドル投資の2倍、豪ドル投資の1.6倍。レバレッジをかけなければ、日経平均の方がハイリスクです。

ボラティリティの年率換算方法

ボラティリティは「年率」で示されますが、1年は12ヶ月だから1ヶ月での数値を年率にするには単純に12倍すればいいというものではありません。

年率表示された標準偏差=ボラティリティを期間「t年」での変化率の標準偏差にするには「√t」をかける。

つまり、3ヶ月の場合、√(3ヵ月/12ヵ月分)=√(1/4)=1/2倍。つまり、1年のボラティリティの半分になります。

※1年間の金融市場の営業日は約250日(月-金なら261日)

ボラティリティから簡単にリスクをイメージする

リスクをイメージする簡単な方法は、相場が正規分布に基づくとして、2σに入る確率は68.3%→2/3と考える方法です。

この場合、

豪ドル貯金(年率ボラティリティ14%)の場合、1年間運用成績は

運用成績が±14%のうちに収まるの確率が2/3

14%以上利益が出る確率が1/6

14%以上損する確率が1/6

とイメージすればよい。

ただし、ボラティリティだけ見ていればいいというものではありません。リスク指標としてのボラティリティは、リターンと一緒に見ることが大前前提となります。

リスク :予想される損益のバラつき(標準偏差)

リターン:期待される損益の確率的な平均(期待値)

コインの記憶、株価の記憶:トレンドの発生

コインの表裏の確率は50%で、再びコインを投げた時、前の結果は記憶されません。裏・表のでる確率は共に50%です。

しかし、株価の場合、上がるか下がるかの確率は50%でも、過去の株価変動を覚えており、上昇が続くとより上昇、下降が続くと下降しやすくなります(トレンド発生)。よってボラティリティの計算には期間が非常に重要になります。

理想としては、日次変化率あるいは月次変化率からボラティリティを計算すると同時に、年次変化率からボラティリティを計算し、両者を比較しながら使う方がよいといえます。両者に大きな差がある場合は、なぜ、そうなっているか分析した上でどちらを使うかよく考えるべきです。

最後に

今回は、著書『確率・統計でわかる「金融リスク」のからくり』を紹介しました。

まだ、十分にボラティリティとリスクについて理解できたわけではありませんが、投資をするうえで、確率・統計が如何に重要かを改めて理解する重要な本となりました。

時折、本書を見返して、理解を深めていきたいと思います。