投資案件を決めてしまえば、待つだけのほったらかし運用法「ソーシャルレンディング」。

ソーシャルレンディングの利回りは年利で5~10%。感覚値ではありますが、平均でも6~7%台の年利を実現している印象があります。

一般的にリスクとリターンの関係は、表裏一体の関係であり、「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という関係があるため、一概に利回りがよいから良い金融商品とは言えません。しかし、資産ポートフォリオの一部をソーシャルレンディング投資に回すことで、資産を増やすことも可能です。

今回は、ソーシャルレンディング利回り計算から、どのぐらい資産を増やすことができるか、利回りシミュレーション結果をご紹介します。

目次

ソーシャルレンディング、利回り6%は衝撃的

ソーシャルレンディングの利回りは年利で5~10%程度であり、感覚値ですが6~7%ぐらいの年利を実現していると思われます。

金融商品利回り比較(ほったらかし運用金融商品)

このソーシャルレンディングの利回りがいかに高いか。

それは以下の預けっぱなしで運用する、いわば「ほったらかし運用」の金融商品を見て頂ければ一目瞭然です。

・大手都市銀行普通預金 0.001%

・大手都市銀行定期預金(1年もの) 0.01%

・ネット銀行定期預金(1年もの) 0.02%

・個人向け国債(変動10年) 0.05%

※GPIF平均収益率 3.23%

※年金積立金管理運用情勢独立法人の最新運用実績(市場運用開始以来)

国内債券、国外債券、国内株式、海外株式の4つのアセットで運用された運用利回り平均

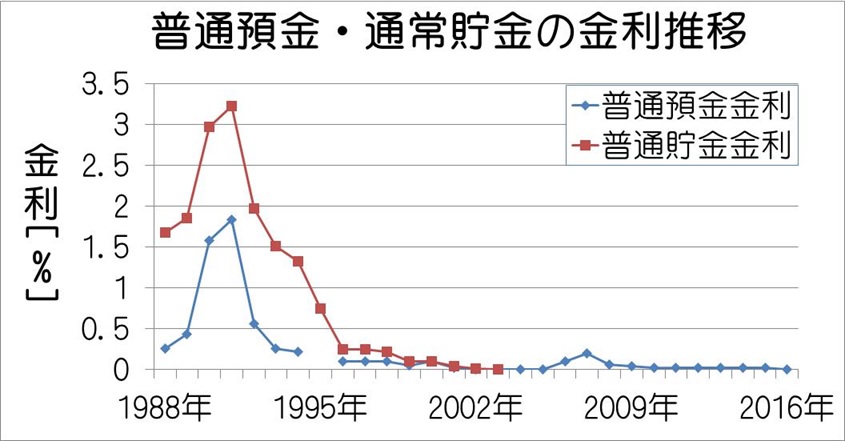

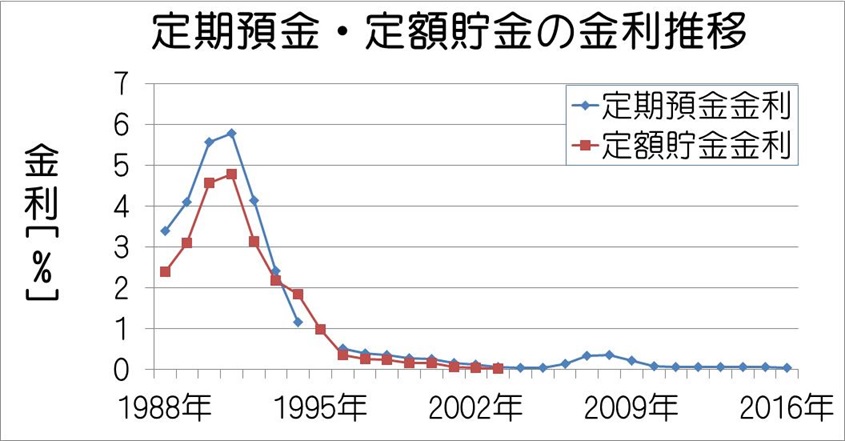

かつて定期預金金利が約6%だった時代もあった!

現在は、金利0%台に張り付かんばかりの銀行定期預金にも、バブル全盛(バブル崩壊前夜)の1990~1991年には約6%という高金利をつけた時代がありました。

以下は、普通預金金利と定期預金金利の金利推移です。

参考HP:カメの歩み

歴史を見ると、定期預金の利回り6%は好景気・バブルが生んだ異常値だったわけです。

これらを鑑みると、「貸付融資」に相当するソーシャルレンディングの金利が、住宅ローンなどと比較して高いのが当たり前であったとしても、現在のソーシャルレンディングの利回りの高さは、サービスが若いうちに見られる 市場の歪み=ボーナスチャンスだった、ということも考えられるのではないかと思います。

ちなみに、一人の力で日経平均を動かすカリスマ個人トレーダーcis氏は著書「一人の力で日経平均を動かせる男cisの投資哲学」の中で、確率的に市場を見極め、「今ある優位性にはる」ことの重要性について述べており、私も、ほったらかしで6~7%のリターンが得られるこのチャンス時期に、資産の一部をはるべきだと考えるに至っています。

参考HP 【書評/要約】一人の力で日経平均を動かせる男cisの投資哲学(cis 著)(★4)

ソーシャルレンディング 複利6%で運用運用シミュレーション

では、ソーシャルレンディングで複利6%で運用したら、資産がどのぐらい増えるのか、シミュレーションしてみましょう。

ソシャレン 複利シミュレーションの計算の前提

ソーシャルレンディングの利回りは平均6~7%と言いました。ここでは、早期償還や次の運用に回すための待ち時間も配慮し、シミュレーションの前提となる利回りを6%に設定します。

また、運用でついた利子分も次の投資に回す「複利」で運用するものとしますが、この時、利息にかかる税率は20%※とします。

この場合、ソーシャルレンディングの複利利回り4.8%で運用することになります。

※ソーシャルレンディングの所得税は「総合課税」。

課税される所得金額が「330万円を超え695万円以下」範囲の場合、税率は20%となります。

参考HP ソーシャルレンディングの確定申告。税金計算方法・経費、損失など

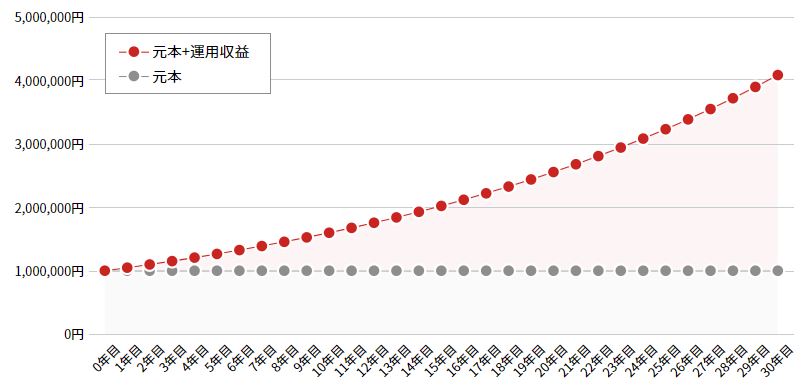

ソシャレン 複利シミュレーション結果:元本100万円を増やす

上記前提をもとにソーシャルレンディングシミュレーションすると以下のようになります。

元本 :100万円

複利 :4.8%(税引き後)

運用期間:30年間

➡ 元本+運用益=1,000,000円+3,081,676円=4,081,676円 (元本の4.08倍!)

ソシャレンでの資産形成:複利シミュレーション結果グラフ

| 年数 | 元本 | 運用利益 | 合計 |

|---|---|---|---|

| 1年目 | 1,000,000円 | 48,000円 | 1,048,000円 |

| 2年目 | 1,000,000円 | 98,304円 | 1,098,304円 |

| 3年目 | 1,000,000円 | 151,023円 | 1,151,023円 |

| 4年目 | 1,000,000円 | 206,272円 | 1,206,272円 |

| 5年目 | 1,000,000円 | 264,173円 | 1,264,173円 |

| 10年目 | 1,000,000円 | 598,133円 | 1,598,133円 |

| 20年目 | 1,000,000円 | 1,554,028円 | 2,554,028円 |

| 30年目 | 1,000,000円 | 3,081,676円 | 4,081,676円 |

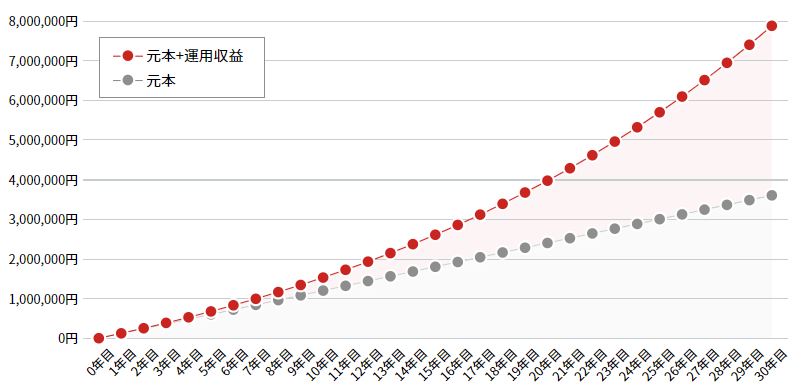

ソシャレン 複利シミュレーション結果:毎月1万円ずつ積み立てる

毎月1万円ずつ追加積立投資をした場合のシミュレーション結果は以下のようになります。

現実的には、毎月1日付の追加投資はできず、また、満期を迎えたら、その分も全額投資をする必要があり、運用の手間が大変で、利回りは全く異なるものの投資信託や、iDeCo、つみたてNISAでの積立投資の方が現実的です。あくまで資産形成の目安としてご確認ください。

元本 :100万円

複利 :4.8%(税引き後)

運用期間:30年間

➡ 元本+運用益=3,600,000円+4,272,246円=7,872,246円(元本の1.19倍!)

ソシャレンでの資産形成:複利シミュレーション結果グラフ

| 年数 | 元本 | 運用利益 | 合計 |

|---|---|---|---|

| 1年目 | 120,000円 | 2,618円 | 122,618円 |

| 2年目 | 240,000円 | 11,121円 | 251,121円 |

| 3年目 | 360,000円 | 25,792円 | 385,792円 |

| 4年目 | 480,000円 | 46,928円 | 526,928円 |

| 5年目 | 600,000円 | 74,838円 | 674,838円 |

| 10年目 | 1,200,000円 | 327,950円 | 1,527,950円 |

| 20年目 | 2,400,000円 | 1,569,818円 | 3,969,818円 |

| 30年目 | 3,600,000円 | 4,272,246円 | 7,872,246円 |

最後に

今回は、ソーシャルレンディング利回り6%で増やす資産形成(利回り計算シミュレーション)について解説しました。

ソーシャルレンディングで案件を「満期待ち運用」をすることで大きな資産が築けることをご理解いただけたでしょうか。

資産の一部でも、ソーシャルレンディングで運用、さらに、投資案件も分散してリスク低減を図りながら資産形成を行えば、後で、その努力が実を結ぶのではないでしょうか。リスクがないわけではありませんが、是非、検討してみてください。

なお、どのサービスで資産運用するかわからないという方は、各社のサービスの特徴・利回り・運用期間比較をまとめていますので、是非、参考にしてください。

資産形成・老後資金確保のために投資の必要性は十分感じているけれど、リスクの高い投資は避けたいし、毎日、チャートチェックして投資タイミングを計るのは時間的にも難しい。

そんな方向きの一つの投資方法として、注目を集めるのが貸付型(融資型)のクラウドファンディング「ソーシャルレンディング(ソシャレン)」です。

投資の特徴を学ぶ

クラウドファンディング とは(種類、市場規模、拡大の理由、メリット、リスクなど)

クラウドファンディング比較一覧(特徴、利回り、運用期間)

ソシャレンで利回り6%で増やす資産形成(利回り計算シミュレーション)

デフォルト歴なし!クラウドバンクのソシャレン投資

ソシャレンの早期償還:メリットとリスク

クラファンの税金と確定申告

未来のお金とクラファンの理解を深めるために最適な良書(書評)

家入一真 著「なめらかなお金がめぐる社会。」

伊藤 慎佐仁 著「インパクト投資」

- 【8/5 本日まで】『宇宙兄弟』完結記念 モーニング連載作100円フェア | 平和の国の島崎へ/とんがり帽子のアトリエ/ひとりで死にたい/望郷太郎 他

- 【8/5 本日まで】『邦キチ! 映子さん』新刊配信記念フェア!集英社の人気マンガが最大52%オフ。新刊も5%還元 | 映画ファンにおすすめ!

- 【8/5 本日まで】秋田書店 全巻 99円セール | 『てんむす(全10巻)』『うそつきキツネの恋噺(全3巻)』が激安でまとめ買いチャンス

- 【8/5:kindle 50冊日替わりセール】戦略的思考とは何か/小さな会社の「仕組み化」はなぜやりきれないのか/問いの立て方/漫画 きみのお金は誰のため/幸せのメカニズム

- 【8/5はお得が重なる日】楽天お買い物マラソン 開催 | 買い回りにお得なショップなど紹介《セール攻略法》(8/11 1:59まで)

- 【8/5は対象日】毎月5日はWAON POINT 20%還元!イオン「超ポイント還元デー」| カード・Payがはじめての方は 紹介登録で特典

- 【8/6まで】Amazon 飲料・日用品 最大15%OFF 《真夏のセール》開催中 | そろそろなくなりそうな消耗品の購入に

- 【8/6まで】CIOの充電器・モバイルバッテリー・ハンディーファン・電源タップ・ケーブルがセール《Amazon暮らし応援サマーセール》

- 【58%OFF】ソニー WF-C700Nが7,480円!高性能ノイズキャンセリング搭載の人気ワイヤレスイヤホンが大幅値下げ《Amazonセール》

- 【Amazonセール】1万円以下で買える人気フルHDモニター 4機種(21.5~24インチ)!格安でデスク環境を構築

- 【Amazon】ヤスイイね 今週の実質無料(おまけ:洗濯ビーズ)|その他、お買得品・セール・キャンペーン・クーポン 《まとめ》

- 【最大15%OFF】SanDisk Extreme ポータブルSSD(旧モデル)がセール!軽量・コンパクトで高速1050MB/秒・5年保証《Amazonタイムセール》

- 【最大12%オフ】Xiaomiのコスパ最強スマートウォッチ!Smart Band 10&Redmi Watch 6。運動・睡眠管理に!《Amazonタイムセール》

- 【最大26%オフ】デロンギ全自動コーヒーマシンがセール。エスプレッソマシンなら18,800円~|濃いアイスコーヒーも氷INですぐ飲める!《Amazonタイムセール》

- 【2026年8月】Prime Video配信予定まとめ|劇場版『TOKYO MER〜走る緊急救命室〜南海ミッション』『暗殺教室』『99.9 刑事専門弁護士』シリーズ 等

- 【8/2まで】最新 MacBook Air M5(13.6インチ・2026年モデル)が6%オフ|ポイントアップキャンペーンの上乗せ還元も狙える

- 【8/11 1:59まで】楽天Kobo電子書籍リーダー カバーセットが10%OFF!全4機種を徹底比較《楽天お買い物マラソン》

- 【8/5はお得が重なる日】楽天お買い物マラソン 開催 | 買い回りにお得なショップなど紹介《セール攻略法》(8/11 1:59まで)

- 【8/31まで 】楽天マガジン 3か月10円で読み放題《祝10周年セール》はじめての方が対象の破格キャンペーン。ポイント払いもOK!

- 【期間限定】楽天カード新規入会で最大8,000ポイント! | JCBブランド限定 +3,000ポイント上乗せ増量で(8/10 10時まで)

- 【7/15まで】Apple Gift Cardをお得に買うキャンペーン | JCBで最大400円分プレゼント

- 楽天ペイのポイント還元率改悪、白紙撤回。結局、どうなった?【私の楽天ペイ決済戦略】

- 【楽天ペイ改悪】2026年3月からポイント還元ルール変更|楽天キャッシュ派、条件・還元率厳しく。「楽天経済圏の優遇ルート」外に

- 【楽天モバイル】セブン‐イレブンで楽天ペイ払いが“ポイント20倍”! 新規・既契約者も!毎日のコンビニ支払いがお得になる注目キャンペーン(3/31まで)

タグ:資産運用, クラウドファンディング, ソーシャルレンディング, 銀行定期