人生100年時代。将来の夢や老後の生活を支えるには、ますます「お金の準備」が必要になっています。

大事なのは、老後資金をシミュレーションし、資産形成=積立投資を始めることです。「地に足の着いた資産形成」には時間がかかるので、若いうちから始めるに越したことはありません。40代・50代でも人生は長いので、今すぐ始めることが大切です。

積立投資は毎月1万円からでも可能。誰でも無理することなくできるのが積立投資の魅力です。優遇投資税制である「iDeCo」や「NISA」を利用するとさらに効果的な資産形成が実現します。

・手間ひまかけず、ほったらかし投資

・ドル・コスト平均法買付で、価格が上がっても、下がってもうれしい

・少額からコツコツ始められる

・優遇税制を利用!節税しながら投資が可能

投資を怖いと感じる方もいますが、積立投資のコツは、老後まで時間があるなら「価格が上がっても、下がってもうれしい」ことを知ることです。

まずは、時間を味方につけることで、想像以上に大きな資産を築くことができる長期積立投資について学びましょう。きっと、本記事を読めば、積立投資×優遇税制のメリットを十分ご理解いただけるはずです。

目次

はじめに:安心・幸せな生活にお金がいくら必要か

生きていくにはお金が必要。でも、どのぐらいかかるか考えてみたことがありますか?

生活水準、家族構成によって人それぞれですが、例えば、以下のようなお金がかかります。

人生でかかるお金

結婚総費用 :460万円 ※結納、指輪、挙式から新婚旅行まで

新車購入 :300万円

マイホームの購入:4000万円

お子様の教育 :すべて公立1,043万円、すべて私立2,508万円

老後切り崩し資金:※65~90歳(25年間)まで、年金だけでは不足する5万円分を準備すると

不足生活費分=5万円/月×12ヵ月×25年=1,500万円

このような金額はすぐには貯まりません。これらを賄うには長期にわたる貯蓄・資産形成が必要です。

長く継続的な投資を実現する「長期積立投資」

銀行に預けていても金利は0.001%。お金は増えません。また、毎月決まった額を投資をしようと思っても、自分で毎回買い付ける方法をとると、忙しかったり、投資タイミングに悩んでなかなか買付できません(結果、毎月投資が継続できません)。

だから、利用すべきは、毎月自動的に決まった額を定期的に買い付ける積立サービス。最初設定をしてしまえば、あとはほったらかし投資が可能。日々の価格の上下動に不必要に心の平穏を乱されることなく投資ができます。

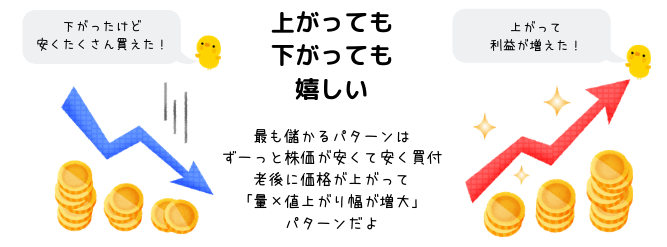

ここで、ほったらかし投資でも不安にならず、長期積立を継続するのコツは、老後まで時間があるなら「価格が上がっても、下がってもうれしい」ことを知ることです。

価格が上がっても下がっても嬉しい!?ドル・コスト平均法とは?

長期投資では、マーケットの変動を回避することはできません。相場環境が良いときも悪い時もありますし、明日、1ヵ月後の相場がどうなるか、正確な予測をすることは誰にもできません。

ドル・コスト平均法は、値動きのある株式などの金融商品を一定期間、一定額ずつ買い付けることで、時間分散しながら積立を行う方法です。毎回同額の投資により、「安いときにはたくさんの口数を買い、高いときには少なく買う」ことで、平均買付単価を低く抑えます。

通常、価格が下がると損をします。しかし、ドル・コスト平均法なら、価格が下がれば、買付け量が増えます。資産額=価格✕買付け量なので、後日、価格が上昇すれば大きな利益が得られます。「価格下落で、たくさん買い付けられてよかった!」と喜べるわけです。時間をかければ右肩上がりに上昇するインデックスファンドなどを買っておけば、時間が見方してくれます。

ポイント付きで毎月積立する

最近は、様々な証券会社が、月5万円までの積立投資でポイントが付与される投信積立サービスを行っています。

これらを利用すると、0.5%~1.1%のポイントが付く分、実質的には投資利回りがアップします。証券会社によっては、付与されたポイントを、投資資金として利用することもできます。

一般口座での積立はもちろん、つみたてNISAの積立も行えるので、是非、活用したいところです。

iDeCo/NISA利用で、節税しながら有利に積立投資

便利で有利なドル・コスト平均法による長期積立投資ですが、国の税制優遇策を利用することでより有利に資産形成が行えます。

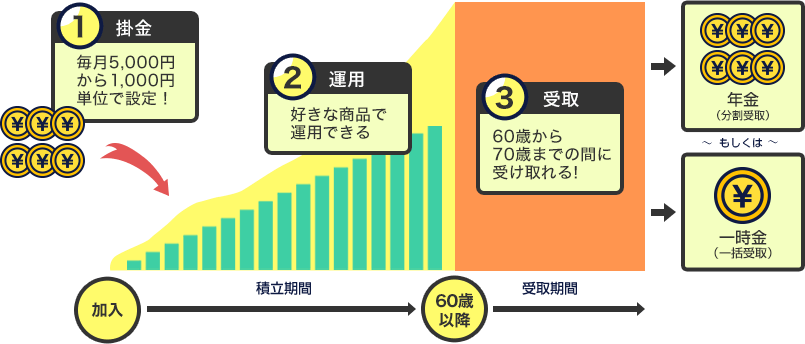

1.個人型確定拠出年金(iDeCo)※掛金上限は職業などにより異なる

2.NISA(つみたてNISA) ※掛金上限 年間40万円

※一般NISAもあるが、長期資産形成には「つみたてNISA」が向いているため、一般NISAは割愛

iDeCoとつみたてNISAの特徴

2つの制度の特徴と投資のポイントは以下のようになります。

- 対象者は満20歳以上60歳未満

- 掛け金は毎月5,000円から

- 国民年金の被保険者種別、及び他の企業年金の有無により掛金上限は異なる

自営業 6.8万円/月、企業年金がない会社員、主婦 2.3万円、公務員1.2万円 等 - 2018年から年単位の拠出も可能に

- スイッチング(銘柄入れ替え)が可能

- 60歳まで引き出せないので老後の資金形成向き

- 売却益だけでなく、拠出時に所得控除対象で節税効果が高い

- 日本在住20歳以上の方が対象

- 100円から投資が可能

- 非課税対象は、投資信託の譲渡益・分配金

- 毎月40万円まで、最長20年間積立可能(最大800万円)

- 投資可能期間は、2018年~2037年まで

- 銘柄入れ替えは不可。一回限り

- 売却は自由。結婚資金、住宅ローン返済、車購入などどのような用途の資金形成にも利用可能

- 積立時の所得控除はなし

iDeCoとつみたてNISA、どちらで積立投資をするとよい?

さて、積立投資をする場合、通常の課税口座で投資をするより、まずはiDeCoやつみたてNISAの枠を利用して投資をする方が有利であることはご理解頂けたと思いますが、どちらの制度を利用した方がよいでしょうか?

それは、あなたが何の目的のために積立投資をするのか?を考えればおのずと答えは出てきます。

iDeCo :老後のための資産形成 ※原則60歳にならないと引き出せない

つみたてNISA:60歳以前に必要となるお金の資産形成(結婚・子育て・車・マイホーム等)

家族の成長(家族イベントに伴う出費)に合わせて積立を目指すなら、以下のような順番で投資を始めると、無理なく投資が始められます。

❶最初につみたてNISAで年間40万円まで積立投資

❷それ以上に投資余力があるならiDeCoを利用し積立投資

❸さらに余力があれば、証券会社の自動積立サービスで積立投資

ちなみに私はこの方法で、❶❷❸すべてを利用して投資を行っています。

現在の私の積み立て状況(記事の途中に記載)

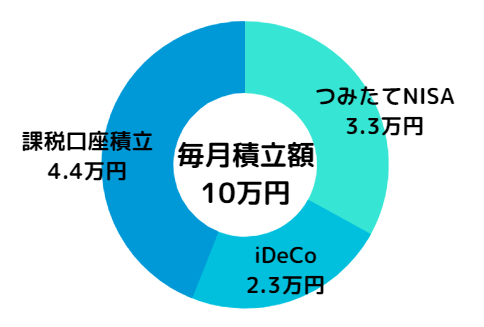

毎月10万円の積立余力がある場合の積立イメージ

それでは、毎月10万円の積立余力がある場合をイメージしてみましょう。

企業年金がないサラリーマンの場合は、以下の積立投資が実現します。

❶つみたてNISA :年間投資枠上限40万円/12ヵ月=3.3万円上限まで利用

❷iDeCo :毎月の投資上限2.3万円を利用

❸証券会社積立積立サービス:10-(2.3+3.3)=4.4万円

なお、掛金を払い続けるためには、ムリのない金額を設定することが非常に大事です。思わぬ支出なども考慮し、ムリのない範囲で設定してください。

最も節税効果が高いのは「iDeCo」

最後にちょっと無理しても効果的に積立投資を行いたいと考えるなら、覚えておきたいことがあります。

それは、より税制面で有利に投資したい、或いは、景気サイクルに合わせて金融商品の途中買換えなどを行いたいと考えるなら、より有利に投資できるのは②のiDeCoだということです。

60歳まで引き出せないという制約が、確実に老後資金を貯めることにもつながるため、毎月の積立額が3.3+2.3=5.6万円に満たない型の場合、②iDeCo枠を使い切ってから①のつみたてNISAの投資枠を使うという考え方もあります。

どちらを最良と考えるかは、家計の事情により異なりますので、ご自身のご事情を踏まえ、選択ください。参考まで、私なら、毎年の節税効果を享受するために②→①→③の順で積立投資を行います。

2024年、法改正で大きく変わる 新NISA

2024年からは新NISAが始まります。

非課税投資の枠が大きく拡大。生涯1,800万円の投資枠が与えられ、年間では最大360万円まで非課税で投資できるようになります。売買を繰り返す結局投資家でなければ、大きすぎる投資枠かもしれません。今後は、一般課税口座で行われていた投資分も、NISA枠内で行う方が増えていくことでしょう。

新NISAについては以下の記事でまとめています。まずは、この記事の内容を理解しましょう。

つみたてNISA おすすめ金融機関

資産形成の基本:おまとめリンク

一夜にして資産を形成することはできません。将来のお金の不安やiDeCo、NISAを正しく理解して、できるだけ早期に投資を始めることが大切です。

iDeCo、NISAを始める前に抑えてきたいことをまとめました。

- 老後2000万円不足問題を正しく理解する

- iDeCoとNISAどちらを利用すべきか?

メリットはiDeCo > NISA。しかし無収入の主婦のiDeCo利用はメリット小。どちらを利用するかを分ける目安年年収は? - 老後が不安な理由は「わからないから」

【初心者】お金の不安の解消にはライフプランシミュレーション。人生の必要額を視覚化しよう - 老後資金、本当にためるべき金額は?

国民年金(老齢基礎年金)以外の老後資金、1億円必要?ホントはいくら必要?不足分はどう貯める? 2018年

iDeCo:まとめ

iDeCoについて、利用すべき金融機関と具体的な投資商品を中心にポイントをまとめました。

- 若く始めれば老後資金2000万円は可能

30才独身会社員ならiDeCo(毎月2.3万円掛金)で2000万円が貯まる!? - ポートフォリオの違いで簡単に1000万円以上の差がつく

iDeCoで資産形成!運用利回り5%を実現するポートフォリオと金融機関はこれだ! - SBI証券で始めるiDeCo

iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【SBI証券編】 - 楽天証券で始めるiDeCo

iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【楽天証券編】

NISA:まとめ

NISAについて、利用すべき金融機関と具体的な投資商品を中心にポイントをまとめました。

- NISA オススメ商品+推奨アセットアロケーションとポートフォリオ

つみたてNISA 初心者から熟練者にもおすすめな資産クラス別 投資信託はコレだ! - SBI証券で始めるNISA

SBI証券で始める「つみたてNISA(積立NISA)」 おすすめ投資信託はこの4本 - 楽天証券で始めるNISA

楽天証券で始める「つみたてNISA(積立NISA)」 おすすめ投資信託はこの4本

最後に

今回は、国の優遇制度を利用して「楽して」「得して」じっくり長期投資する「iDeCo」「NISA(つみたてNISA)」について紹介しました。

繰り返しになりますが、一夜にして資産を形成することはできません。

お金の不安を解消するためにも、今すぐアクションを起こしましょう!

- 【7/11:kindle日替わりセール】英語 2語トレ/「男の自信」のつくり方/レジリエンス入門 ──折れない心のつくり方/憲法と平和を問いなおす/ダムに行こう

- 【7/13まで】Amazon Prime Mastercard 新規入会+初回利用で+4,000ポイント増量。最短5分の即時発行で、プライムデーでの利用に間に合う

- 【7/13まで】KADOKAWA Kindleマンガ 50%ポイント還元 | ダンジョン飯/無職転生/幼女戦記/異世界おじさん 他、レーベル別×人気順に260作品紹介

- 【7/13まで】KADOKAWA マンガほぼ全巻50%還元セール、6月発売の新刊も対象 | 令和のダラさん/魔術師クノン/ざつ旅/佐々木とピーちゃん

- 【7/15まで】Audible 3か月無料体験+Kindle本に使える300円クーポンもらえるキャンペーン《プライム会員限定》| はじめ方・解約方法・今人気のおすすめ本

- 【最大34%オフ】デロンギ全自動コーヒーマシン・エスプレッソマシンがセール《Amazonプライムデー》|アイスコーヒーもエスプレッソに氷INですぐ飲める!

- 【最大58%オフ】SwitchBot スマートホーム製品がセール | 8/1~ 最大20%商品値上げ!Amazonプライムデーで購入を《値上げ品一覧》

- 【7/13まで】Amazon Prime Mastercard 新規入会+初回利用で+4,000ポイント増量。最短5分の即時発行で、プライムデーでの利用に間に合う

- 【最大26%OFF】iPhone Airに加え、新たに「iPhone 16e」「iPhone 15」がセール対象に。既に売り切れも…《Amazonプライムデー》

- 【最大30%オフ】FlexiSpot昇降デスクセール。買ってよかった仕事道具No.1。徹底レビュー・選び方・比較表 《Amazonプライムデー》

- 【30%OFF】Anker AIボイスレコーダーSoundcore Workがセール ——議事録一瞬。録音〜要約まで自動化。AIで作業効率化《Amazonプライムデー》

- 【最大46%オフ】Amazon Fire TVシリーズが大幅値下げ!テレビが一気に動画見放題に。買い替え・買い増しにも | 7月プライムビデオ配信予定も紹介

- 【最大27%OFF】EarFun 最新・人気イヤホンが「EarFun Air Pro 4+」が25%オフ| その他モデルも全面セール《Amazonプライムデー》

- 【7/21 9:59まで】楽天トラベル サマーSALE| 宿泊最大30%OFF、楽パック・レンタカー・遊び体験など、夏旅行がお得

- 【7/15まで】Apple Gift Cardをお得に買うキャンペーン | JCBで最大400円分プレゼント

- 【最大1,700円分お得】楽天で 日清食品 決算キャンペーン!1000ポイント&合計700円相当の割引クーポン獲得のチャンス(3/23まで)

- 楽天ペイのポイント還元率改悪、白紙撤回。結局、どうなった?【私の楽天ペイ決済戦略】

- 【楽天ペイ改悪】2026年3月からポイント還元ルール変更|楽天キャッシュ派、条件・還元率厳しく。「楽天経済圏の優遇ルート」外に

- 【楽天モバイル】セブン‐イレブンで楽天ペイ払いが“ポイント20倍”! 新規・既契約者も!毎日のコンビニ支払いがお得になる注目キャンペーン(3/31まで)

- 楽天モバイル回線契約で14,000ポイント「三木谷キャンペーン」。再契約も利用可!紹介キャンペーンよりお得。2025年9月~、新規契約の特典がUP。

- 【7/1~】楽天ペイ、1.5%還元には 楽天ポイントカード2回以上の提示が必要に… 条件クリアのカウント開始は5/16~