人生100年時代の到来で新たに生じた大きな問題「長生きリスク」。

金融庁のレポート「老後2000万円不足問題」の発表で、ますます老後に不安を抱いた方は多いでしょう。

老後生活を支える一番の柱は年金。会社員は、毎月の給料から「厚生年金保険料」と一緒に「国民年金」を天引きで支払っています。しかし、就職活動中だったり、個人事業主として働いている場合は、自分で国民年金を納付しなければなりません。

しかし、経済的に苦しいという理由、或いは、「国民年金を払っても、将来、もらえる確証もなく払うだけ損!」「払い損になるなら自分で貯金する!」との考えで、支払う余力があっても支払わない方もいます。

国民年金未納という選択は正しい選択なのでしょうか?

今回は、国民年金を払わないとどうなるか、年金未納の先に待つ厳しい末路と、経済的に年金の支払いが厳しい場合どうしたらいいのか、その対策を解説します。

目次

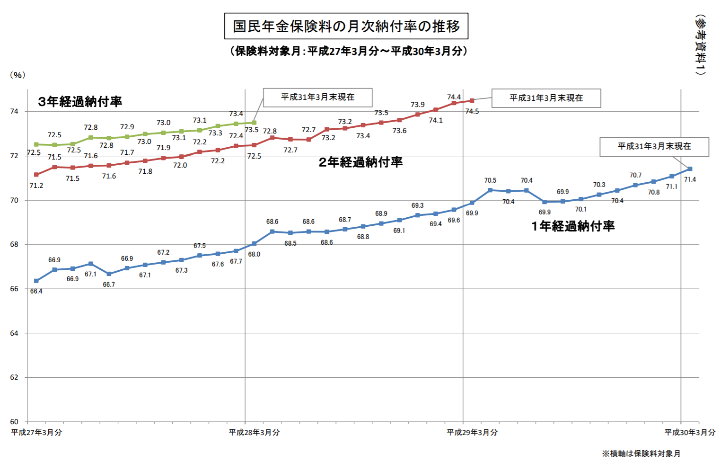

国民年金納付の現状

厚生労働省の「平成31年3月末現在 国民年金保険料の納付率」によると、平成30年3月分保険料の納付率(1年経過納付率)は71.4%。トップの富山県の納付率が82.7%であるのに対し、最下位の沖縄は56.0%。東京は67.3%となり、かなりばらつきがあります。

実は納付率は上昇傾向

ニュースやワイドショーなどを見ていると「国民年金は払わない組」が増えているような印象を受けますが、実は逆。

下図のように納付率は直近では上昇傾向にあります。「年金は払わない」が世論と思って払わないでいると、後で「あれ、みんな払ってなかったんじゃないの?」ということになりかねません。

年金を払わないとどうなる?

国民年金未納にすると何が起こるでしょうか?

正直、メリットはありません。

特に、自分で民間保険などで年金相当分を工面しようと考えているなら、考えを改めた方がよいです。年金には、老後もらえる老齢年金以外に、若いうちに起こった万一をサポートをしてくれる大事な機能もあるのです。

将来もらえる年金が減る

まず、第一に老後もらえる年金(老齢基礎年金)が減ります。

国民年金は40年間分の保険料を全額支払うと、平成31年度の場合は、65歳から満額の年間780,100円が支給(前年0.1%増)、1ヵ月当たり約6万5,000円が支給されますが、年金未納期間があると、この金額が減額されます。

ただし、そもそも、年金納付期間が10年未満の場合、国民年金は1円も受け取れません。

なお、国民年金保険料の半分は、税金で補てんされています。その分、自分で「民間の個人年金保険料」に預けるより、保険料が安くて済むことになります。

万一の時の保証「障害年金」「遺族年金」がもらえない

国民年金に加入すると、年金としての「老齢年金」以外に、

・障害者になった時のための「障害年金」

・一家の大黒柱を失ったときなどに生活費を補てんしてもらえる「遺族年金」

などの保障がついています。

例えば、平均年収会社員の夫が専業主婦の妻と子供一人を残し、なくなってしまった場合、子供が18歳になるまで年間約140万円が支給されます。これは、月に直すと約12万円の生活費の支給になるのです。私が子供を持つ主婦だったら、絶対に夫には国民年金を払ってもらいます。

国民年金保険料を納付していない限り、万一のことがあっても、受け取ることができません。また、同じレベルの保険を民間会社で契約すると、国民年金以上の費用が掛かります。おそらく、民間保険で用意しようとすると、国民年金保険料の3倍以上の保険料がかかるでしょう。

国民年金保険料は高いと思っていらっしゃるかもしれませんが、このような万一のリスクの備えも考えると、国民年金保険は民間保険より圧倒的にコスパがよいのです。

税制優遇制度 iDeCoを利用できない

iDeCoは、国が将来の年金不足を補うために用意した税制優遇策です。節税にも役立つ有利な制度ですが、国民年金保険料を払っていないと利用ができません。

年金滞納で、財産差し押さえも…

年金の納付率は上昇傾向にあると説明しましたが、これは、国が年金制度が破たんしないためにも平成26年から強制徴収を強化しているから。

国民年金保険料を未納にしていると、督促状が送られ、それでも未納状態が続くと、財産の差し押さえが実施されます。財産差し押さえ数は上昇傾向にあり、平成29年度においては、財産差し押さえ件数が14,344件まで増えています。

最終催告状:103,614件

督促状 :66,270件

財産差押 :14,344件

でも、やっぱり国民年金の破たんが心配。大丈夫?

GPIFの運用成績が悪くなる(株価が下がる)と、年金破綻が叫ばれます。

確かに、現状では、年金の受給開始年齢は70歳に後ろ倒しになったり、受給額が80%程度に減少する可能性は十分あるでしょう。

しかし、だからといって、自衛のため、民間保険の方が安全と考えるのは考えが甘いでしょう。国民年金が破たんするようなら、民間会社はもっと大変なことになっています。民間会社だから安心ということはありません。むしろ、国より民間の方がリスクは大きいです。

年金の受給開始年齢は70歳、受給額が現行の80%と仮定して、老後資金の不足分を補う努力をするのが、賢い自衛と思います。

まとめ&老後対策

上記の通り、国民年金保険料を未納にするのは正しい選択ではありません。以下の老後対策を今から講じることが大事です。

・国民年金保険料はきちんと払う

・民間金融機関の年金保険は不要

・将来不足する年金を補うためにiDeCoやつみたてNISAなどの優遇税制を利用する

以下、関連情報のリンクを掲載するので、是非、今すぐ、対策を起こし、老後の不安が減るように対策下さい。

老後資金2000万円を貯めるために読んでおきたいリンク集

老後2000万円不足問題。人生100年時代においてはこれが常識になることは、賢い皆さんなら認識されているかと思います。今大事なのは、事実を受け止め、対策を始めることです。

老後2000万円不足問題

今大事なのは「事実を受け止め、老後資金をシミュレーションし、資産形成を始めること」

そのために必要な情報をまとめました。

ギャンブルでない地に足の着いた資産形成には時間がかかります。今すぐ、動き出しましょう。

資産形成の基本

- iDeCoとNISAどちらを利用すべきか?

メリットはiDeCo > NISA。しかし無収入の主婦のiDeCo利用はメリット小。どちらを利用するかを分ける目安年年収は? - 老後が不安な理由は「わからないから」

【初心者】お金の不安の解消にはライフプランシミュレーション。人生の必要額を視覚化しよう - 老後資金、本当にためるべき金額は?

国民年金(老齢基礎年金)以外の老後資金、1億円必要?ホントはいくら必要?不足分はどう貯める? 2018年

iDeCo

- 若く始めれば老後資金2000万円は可能

30才独身会社員ならiDeCo(毎月2.3万円掛金)で2000万円が貯まる!? - ポートフォリオの違いで簡単に1000万円以上の差がつく

iDeCoで資産形成!運用利回り5%を実現するポートフォリオと金融機関はこれだ! - SBI証券で始めるiDeCo

iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【SBI証券編】 - 楽天証券で始めるiDeCo

iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【楽天証券編】

NISA

- NISA オススメ商品+推奨アセットアロケーションとポートフォリオ

投資の達人が選ぶ「つみたてNISA」おすすめの7本 - SBI証券で始めるNISA

SBI証券で始める”つみたてNISA” 選ぶ金融商品はこの3本 - 楽天証券で始めるNISA

楽天証券で始める”つみたてNISA” 選ぶ金融商品はこの3本