若い人でも多くの人が心配している老後資金。

よく、老後生活には1億円が必要と言われます。確かにこの金額をそのまま受け取ると非常に不安になりますね。しかし、本当でしょうか?

漠然としたお金の悩みは解消されることはありません。具体的にいくら必要なのか、額面で理解することが大切です。

毎日、将来のお金のことを考えている人でも、毎月/毎年の支出を理解していない人が多数。まして、老後の生活実態(収入(年金)、支出)を把握している人などごくわずかです。

平均的な老後の生活実態を理解することなくして、老後の不安は消えません。まず、これを理解することが、老後対策の第一歩です。

目次

そもそも老後の生活費は月いくら必要?

老後の生活費:夫婦2人の場合

生命保険文化センター「生活保障に関する調査」/平成28年度によると、夫婦2人が老後生活に最低でも必要だと考える日常生活必要平均額は22.0万円。

ちなみに、老後の旅行やレジャーなどの費用を含めたゆとりある老後の生活費は平均34.9万円。結構開きがありますね。

ゆとりある老後の生活費:34.9万円/月

ちなみに、この金額をもとに、簡易計算として夫婦の老後期間を65才から90才からの25年間として、老後必要資金を計算すると、ゆとりある生活をしようとすると1億円必要になります。

ゆとりある老後の生活資金(65~90才まで):34.9万円×12ヵ月×25年=1億47万円

最低レベルかゆとりあるレベルかで3400万円の開きがあります。

まずは、生活レベルによって、必要となる老後資金は全く異なることを理解しましょう。

老後の生活費:単身の場合

最近増加傾向にあるのが、単身老人。

単身の場合、生活費は生活費は夫婦2人の生活費の約7割程度と考えるのが一般的です。

このルールを適用すると、以下のようになります。

ゆとりある老後の生活費:24.4万円/月

平均的な老後生活の収入・支出の実態は?

シンプルに考えるために、以下のような単身モデルで老後資金をシミュレーションしてみましょう。

老後資金シミュレーション:モデル像

・現在40歳、独身、子供なし

・自営業者(国民年金に20才より加入し、未払いなし。厚生年金加入歴はなし)

・現時点での金融資産は0円

・65歳まで仕事をし、老後資金を貯める

・年金生活は65歳スタート

・85歳まで生存 =年金生活は65~85才の20年間

※平均寿命:男性81.09歳、女性87.26歳 <厚生労働省「簡易生命表」/平成29年(2017年)>より

老後資金の不足額は?

老後にもらえる年金である国民年金(老齢基礎年金)の満額受給額は77.93万円 ※平成30年度価格

月額 約6.5万円の年金が受給できます。

よって、老後の不足額は以下のようになります。

85歳までの不足額:8.9万円×12ヶ月×20年=2136万円

老後生活の不足金を25年間で貯めるためのシミュレーション

仮に、現在の年金制度が続くと仮定した場合、単身で85才まで生きるとした場合の不足額が2136万円であることがわかりました。

現在、40才の人の場合、年金受給開始年齢である65才になる25年間までにこの不足額を蓄える必要があります。

では、毎月いくら貯めていく必要があるでしょうか?

単純計算の場合、毎月の積立必要額は、運用などを考えない場合、65才まで積み立てる場合と、60才以降は収入が減ることを想定し、60歳まで毎月積み立てる場合を計算してみると以下のようになります。

60才までに積み立てる場合:2136万円÷(20年×12ヶ月)=8.9万円/月

老後資金形成には非課税投資のiDeCoとNISAを利用しよう

さて、問題はどうやって老後資金を作るか。

もちろん、貯めるための収入を確保することが前提ですが、老後の資産形成に回せる余剰資金があっても、銀行の預金・定期に積立てをしても金利はつきません。

投資に対する怖さはあるかもしれませんが、老後までの長い時間を味方につけながら、非課税で投資ができるiDeCoとNISAで資産形成のが最良の方法です。

iDeCoとNISAどちらから始めるか?

では、iDeCoとNISAで老後資金形成を始めるなら、どちらから始めるべきでしょうか?

結論は、確定拠出年金 iDeCo。掛け金分が控除されて税金が減って運用益も非課税となるiDeCoが圧倒的に有利です。

iDeCoで資産形成すると、60才まで引き出しができませんが、「60歳まで絶対に手を付けない老後資金」ができるのです。

今回、例に用いた単身モデル(自営業で国民年金には加入するも、厚生年金には未加入)の場合は、確定拠出年金(個人型DC)に月々6.8万円(年81.6万円)まで積立(拠出)が可能です。

これにより、

1.所得控除で減税

2.運用益が非課税で再投資

のダブルでメリットを享受できます。

さらに余力資金があれば、つみたてNISAを始めましょう。

確定拠出年金の節税メリット&どのぐらい貯められそうか、シミュレーションしてみよう

それでは、以下のサイトで、節税メリットをシミュレーションしてみましょう。

仮に以下のような条件で見積もってみます。

・年間の課税所得:400万円

・毎月の掛金 :68000円※

※サラリーマンの場合の掛金上限は、企業年金がないサラリーマンの場合、上限は23000円/月

すると、残高と節税メリット累計額の推移グラフは以下のようになります。

貯める必要がある老後資金2136万円が貯められることがわかります。

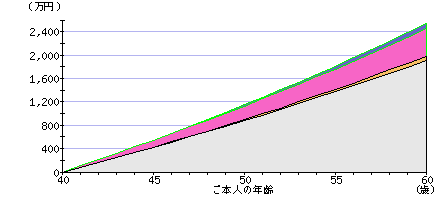

残高と節税メリット累計額の推移グラフ(予想利回り2.0%の場合) ※かなり控えめな運用利回り

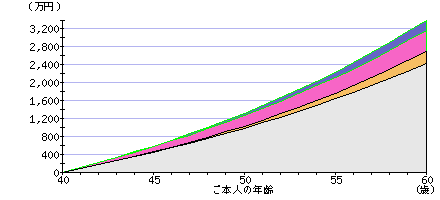

残高と節税メリット累計額の推移グラフ(予想利回り5.0%の場合)

一般的な利回り5%で運用できれば、元本が毎月6.8万円×12ヵ月×20年間=1632万円で、3000万円以上の資産が貯められ、結果的に、老後不足金である2136万円を大きく上回る老後資金が形成できます。

実際には、若いうちから始めれば始めるほど、複利効果で元手に対して大きな利益を確保することが可能になります。

是非、以下の記事も参考にしてください。