税制優遇を受けながら将来の老後資金が貯められるiDeCo

数ある投資の中でも、普通のサラリーマンでも確実にメリットがある最強の投資法として知られています。

- 拠出時

iDeCoで積み立てた全額が控除対象で、所得税・住民税が軽減

⇒平均年収会社員で投資額の15~20%の節税効果 - 運用時

運用期間中に発生する利益には課税なし

⇒複利効果で効率よく資産が増やせる - 受取時

年金として受け取る場合も、一時金として受け取る場合も優遇税制

⇒例えば、一時金の受取が1,500万円まで課税なし!

※掛金を30年間積み立て、給付金を一時金(一括)で受取る場合

しかし、「結局、何に投資したらいいのかわからない」「具体的な投資商品とその投資割合を知りたい」方が多いのではないでしょうか?

そこで、今回は、その答えとも言える、ポートフォリオに組み込むべき金融商品とその割合について紹介します。今回は、iDeCo金融機関No.1にランキングされるSBI証券のiDeCo、具体的な投資商品を確認してみましょう。

楽天証券と比べた場合、どちらの運用コストが安くなるかについても解説します。

目次

SBI証券のiDeCoの特徴

![]()

- 10年を超える運営実績!加入者数No.1

- 「低コスト」と「多様性」にこだわった厳選のセレクトファンド37本

インデックス15本、アクティブ11本 他 ※後程詳細解説 - 口座開設手数料・運用手数料が無料

- 証券口座と年金口座をまとめて管理

数あるiDeCo取扱い金融機関の中で圧倒的な運用実績を持つSBI証券。商品ラインナップ、口座管理手数料ともiDeCo口座としては申し分なし。

大事なのは、どの金融商品にどのような割合で投資するかです。ポートフォリオの組み方で、将来受け取れる運用益に1000万円以上の差が出ます。

以下で、積立投資/iDeCoのおさらいもしながら、具体的な商品を見ていきましょう。

長期投資にはポートフォリオが最も大事

初心者でも成功する投資の基本は「長期・積立・分散」です。

iDeCoで運用すれば3つのポイントの内、「長期」「積立」は簡単にクリアできますが、「分散」=「どのような性質の商品に、どのような割合で投資するか」は自分で決めなければなりません。

長期的な運用においては、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらすことが知られています。

資産割合は、「安全かつ効率的な運用」を行う観点から、4つの資産(国内株式、海外株式、国内債券、海外債券)を組み合わせてポートフォリオを構成しますが、このポートフォリオ割合で将来受け取れる運用益に1000万円以上の差が出ます。

安定運用しながら資産を増やすポートフォリオの考え方

安定運用しながら戦略的に資産を増やすためには「戦略」が必要です。以下の方法、ポートフォリオを構成します。

下記は、金融商品の格付けを行うモーニングスターの代表取締役社長 朝倉智也氏が、著書「「iDeCo(イデコ)」で自分年金をつくる 個人型確定拠出年金の超・実践的活用術」の中で薦める投資方針です。

- どの資産クラスも信託報酬が小さいインデックスファンドで運用

- 50歳までは積極投資。株式のみで運用

- 運用期間が10年を切ってしまう50歳以降は、債券の割合を増やす

- 国内資産よりも海外資産の割合を高く設定

- 新興国株式も組み入れる

- 具体的なポートフォリオ割合

運用年齢 国内株式 先進国株式 新興国株式 先進国債券 新興国債券 期待収益率 50歳まで 20% 50% 30% – – 5.2% 50歳以降 10% 30% 10% 30% 20% 3.5%

ここで大事なポイントは、このポートフォリオの「期待収益率」=リターンです。50歳まではすべてを株式で運用することで、期待収益率が5%を超えています。

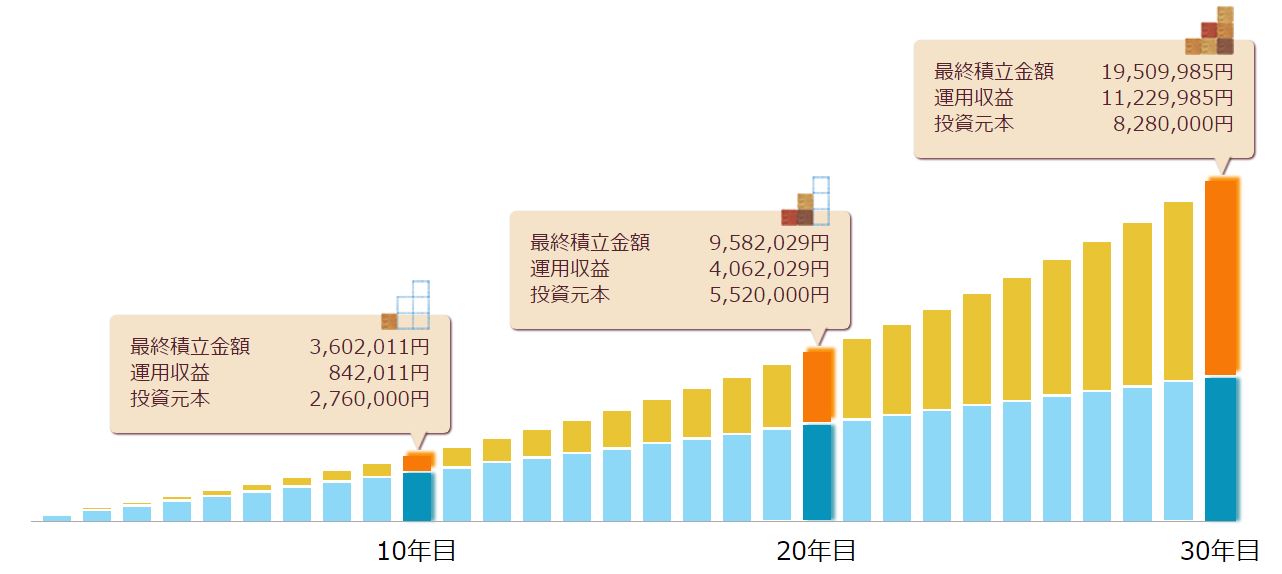

毎月2.3万円、利回り 5.2%で30年間(20~50歳まで)投資した場合、以下のように資産が増えます。

SBI証券:投資に組み入れるべき金融商品とその割合はこうだ!

SBI証券は他社と異なり圧倒的な金融商品がラインナップされていました(オリジナルプランとセレクトプラン)。しかし、商品ラインナップが多すぎるが故、どれを選んだいいのかわからないという問題を抱えていました。

そこで、2021年1月からは、商品が魅力的で申し込みも多い「セレクトプラン(取扱商品は元本保証商品も含めて37つ)」のみに整理されました。

・セレクトプラン:投信ラインナップ

・オリジナルプラン新規受付停止のおしらせ

過去、オリジナルプラン(旧プラン)から、各資産クラスごとに信託報酬が小さいインデックスファンドが揃うセレクトプラン(新プラン)に変更を実施しています。

セレクトプランの主なインデックスファンドと信託報酬

セレクトファンドには、以下の商品がラインナップされています。

・インデックス型投信 15本

・アクティブ型投信 11本

・バランス型投信 7本

・その他投信 3本

・元本確保型商品 1本

インデックス型投信には、信託報酬が安いeMAXIS Slimシリーズ、iFreeシリーズが揃っています。長期積立投資で大事なコストを抑えた運用が可能です。

| 分類 | 資産クラス | 金融商品 | 信託報酬※ |

|---|---|---|---|

| 株式 | 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 0.154%以内 |

| 全世界株式 | SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) | 0.1102%程度 | |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144%以内 | ||

| 先進国株式 | eMAXIS Slim 先進国株式インデックス | 0.11772%以内 | |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファン | 0.11772%以内 | ||

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.1023%以内 | |

| 米国株式 | iFree NYダウ・インデックス | 0.2475% | |

| 債券 | 国内債券 | eMAXIS Slim 国内債券インデックス | 0.132%以内 |

| 先進国債券 | eMAXIS Slim 先進国債券インデックス | 0.154%以内 | |

| 新興国債券 | iFree 新興国債券インデックス | 0.242% |

信託報酬(しんたくほうしゅう)とは

投資信託を保有している間、ずっとかかる運用管理手数料です。

長期投資が前提となるiDeCoでは、何十年も利用すると手数料はかなり大きなコストとなり、リターンの悪化につながるためなるため絶対に抑える必要があります。

「投信ブロガーが選ぶ!Fund of the Year 2020」でも eMAXIS Slimシリーズがトップ10🏆中、5つがランクインするほど、高評価の投信です。

・ひふみ年金(0.836%)

・農林中金<パートナーズ>長期厳選投資 おおぶね(0.99%)

【結論】ポートフォリオ組み入れの金融商品

上記観点を考慮し、選んだ金融商品は以下になります。

投資初心者で難しいことがわからないなら、そのまま真似しましょう。

| 分類 | ファンド名 | 信託報酬 | 構成比率 (50歳まで) | 構成比率 (50歳以降) |

|---|---|---|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 0.154%以内 | 20% | 10% |

| 先進国株式 | eMAXIS Slim 全世界株式(除く日本) | 0.1144%以内 | 50% | 30% |

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.187%以内 | 30% | 10% |

| 先進国債券 | eMAXIS Slim 先進国債券インデックス | 0.154%以内 | 0% | 30% |

| 新興国債券 | iFree 新興国債券インデックス | 0.242% | 0% | 20% |

| 加重平均信託報酬(税込) | 0.1441% | 0.20625% | ||

| (参考)楽天証券の場合:加重平均信託報酬(税込) | 0.202345% | 0.218867% | ||

上記、加重平均後の信託報酬をみてわかる通り、避けることができない信託報酬が非常に小さくなっていることがわかります。

楽天証券iDeCoの金融商品で同様の計算をすると、50歳まで、50歳以降の構成比率共にSBI証券の方が信託報酬が安くなり、おすすめです。

iDeCo以外にも投資を行っている場合の考え方

上記ではiDeco内に閉じて最適なポートフォリオを紹介しました。

しかし、iDeCo以外にNISAや通常の株取引・投資信託積立などを行っている場合は、それらを含めてポートフォリオを考える必要があります。

その場合、iDeCoは海外株式、つみたてNISAは国内株式、通常投資信託積立は債券といった具合に利用する方法もあります。

なお、私は、iDeCo以外の口座でも投資を行っているため、iDeCoでは「eMAXIS Slim先進国株式インデックス」1本に、投資枠全体を使ってフル投資しています。

最後に

今回は、SBI証券でiDeCo運用する場合の具体的な金融商品とその割合についてご紹介しました。

同じようなパフォーマンスが得られる商品を用いても、楽天証券よりSBI証券のiDeCoの方が運用コストが安くなり有利です。

投資はよくわからないという方は、とにかくまねして始めてください。

iDeCoの場合はスイッチングといって銘柄の入れ替えも可能です。まずは、iDeCoを始めることで得られる節税効果を享受しましょう。

例えば、日本の平均年収400万円ぐらい(課税報酬270万円)なら、毎年52,200円が節税できます。

iDeCoを始める金融機関選びの鉄則

iDeCo口座開設に当たっては、信託報酬の安い質のよい金融商品がしっかりラインナップされている金融機関であることが非常に大事です。

私は、上記条件を満たす口座として、以下の2つの金融機関から選ぶことを勧めます。