積立投資の代表、iDeCo(イデコ)やつみたてNISA

確定拠出年金/iDeCoを用いて非課税積立をしていても、株価が下落・不安定な時は、株式への投資に不安を覚え、株の代わりに定期貯金や年金積立保険などに切り替える人も多いものです。

しかし、もし、あなたが積立期間が終了するまでに、10年、20年と長い時間が残されているなら、株式への積み立て投資を控えるべきではありません。

むしろ、株価が下がっているときこそチャンスです!

その理由をしっかり見てきましょう。

目次

株価下落/暴落時こそ「ドルコスト平均法」による積立投資が功を奏する

iDeCoやつみたてNISA、あるいは証券会社などで投資信託を積立購入する場合、例えば、毎月2万円といった当初決めた金額で買える分の株数を買い付けますよね。

この方法を「ドルコスト平均法」と言いますが、この方法の場合、株価が下落している局面では、より多くの株数を買うことが可能になります。

つまり、同じ投資金額でも、安い平均買付単価でたくさんの株を購入数が多ければ、一旦値上がりし始めたときに、一気に利益が拡大するのです。

ホント?という方のために利益シミュレーション

「一旦値上がりし始めたときに一気に利益が拡大する」と言われても、なかなか信じがたいですよね。

それでは、株価が値下がりする下落相場から、その後、株価が回復する場合の最終利益がどうなるかシミュレーションしてみましょう。

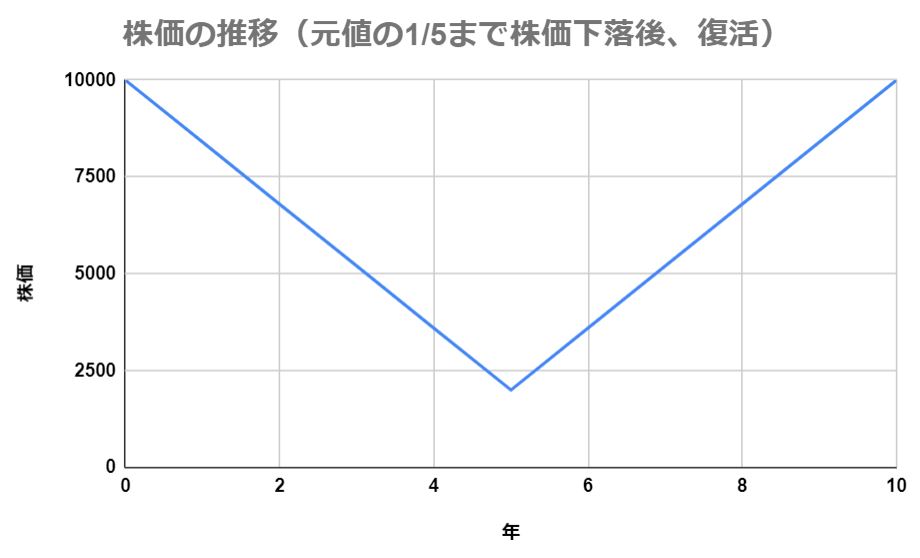

株価下落⇒回復シミュレーション例

あなたは、毎月1万円ずつ、ドルコスト平均法で積立てるとします。

単純に10年積立てると元本は120万円ですよね。

さて、ここで、下図のように株価が5年間下落し1/5まで下落、その後、5年間かけて元の値に戻ったとしましょう。

さて、この時、投資額120万円に対し、積立金の最終評価額はいくらになるでしょうか。

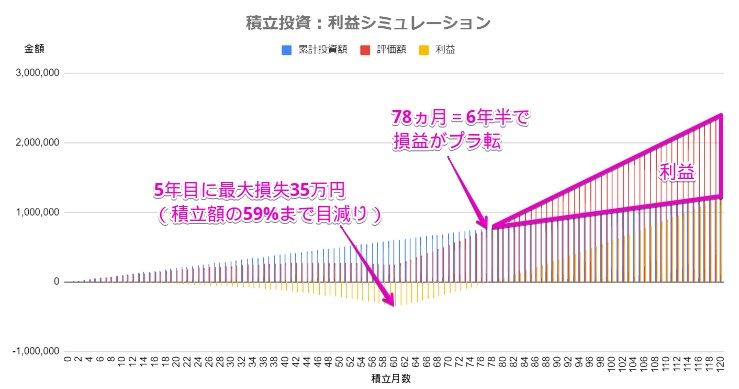

結果

最終評価額は投資元本である120万円を割れてしまったと思った方、多いのではないでしょうか。

正解は、最終評価額=「241万円」!投資元本の2倍です!

具体的な毎月の積立額、損益は以下の以下のPDFデータにてご確認ください。

投資スタート時の価格に戻っただけなのに、評価額2倍です。これがドルコスト平均法による積立効果です!

買付株数も多くなる分、これにプラスで追加で得られる配当益も増えます。

長期積立投資をするなら、株価が値下がりしたら喜べ!

積立投資で最も大事なのは「出口戦略」

多くの人は、長期の積立投資を始める場合も、買うときに買値には固執しがち。「安く買って高く売る」という投資の鉄則に全く逆行しますが、株価が低迷していると心理的に買えないし、株価が高くなり皆が盛り上がると、高いにも関わらずほしくなります。

でも、積立投資では、最初の買値は重要ではありません。いつから始めてもいい。大事なのは、出口戦略です。

大事なのは、「いつ始めるか」や「投資途中で株価が下落すること」ではなく、「投資をやめる(年金生活となり投資資産を取り崩す)ときの株価」です。

歳をとって取り崩したい時期が近づいてきたとき、これから株価が大きく下落しそうだなぁと考えるなら、「定期貯金」などに切り替えましょう。

出口戦略:積立投資のベストシナリオ

では、積立投資のベストシナリオどのようなものでしょうか?

これには明確な答えがあります。

長らく価格が低迷した後、最終局面で一気に価格が上昇するシナリオが最高。

理由は、時間をかけて大量に安値でポジション(量)が仕込めるから。

資産は「価格×量」で決まります。「量」がたまったところで一気に「価格」が上昇すれば、爆発的に資産は増えます。

つまり、暴落~低迷時こそ、「量」を増やすチャンス!

人は、利益を急いてしまい、価格が低迷すると投資がつまらなくなり市場が閑散となりますが、人が投資をやめたくなるような時期こそ、めげずに投資に注力すべき時なのです。

積立投資の4つの効果

最後に、積立投資の見逃せないポイントをまとめます。

・損から素早く回復する「スピード回復効果」

・下がってから上昇する時のリターンの大きさ「リバウンド効果」

・始めるタイミングを悩まなくていい「タイミング・フリー効果」

株価が下落すると、多くの人は心理的に落ち込み、投資などうんざりと考えがちです。

でも、低迷時こそ、「安く仕込めてラッキ~♪」と考え、コツコツ投資を継続すれば、いずれやってくる株価上昇時に爆発的な利益を得ることができます。

暴落を喜べるようになったら、あなたは投資に成功できます。

積立投資の良書。投資をするなら読んでおいて損なしです。

まだiDeCoやつみたてNISAを始めていない方は、今すぐ始めよう

老後の生活のために、少しでも早く始めるべき資産形成。

資産形成の方法にはいろいろありますが、毎月の余剰資金に余裕があるなら、最強ともいえる投資&節税法が「iDeCo(イデコ)」。もしかしたら早期に積立の解約があり得るならNISAです。

iDeCoが最強投資&節税法たる所以は、同じく優遇税制が適用されているNISAよりも掛金が所得税控除の対象となるため節税効果が高いから。iDeCoを使うだけで、平均的な年収の方なら節税分だけで15~20%以上の利回りでの資産形成が実現します。

値下がりすると怖くて買えないと思うかもしれませんが、拠出した資金は控除対象となるので毎年納めるべき税金が下がるのですから、今から始めましょう。大事なのは始めるときの価格ではありません。出口戦略です!

確定拠出年金/iDeCoをはじめるなら、是非、以下の記事を参考にしてください。

iDeCo(イデコ)

まずは以下の3つの記事のご確認を!

つみたてNISA

まずは、以下の記事をご確認を!