退職金。そんなもの、私にはない。そんな風に思う方は多いかと思いますが、退職金制度がない会社だからと私には関係ないと思ってはいけません。

人生消化試合といった雰囲気を醸し出す人が出てくる50代。

元部下が自分より出世、グループ会社への出向など、まだまだ家族を養うにはお金がいる世代ではあるものの、先に見えるのは年収ダウン。その一方で、老後資金・年金・健康等、自分の老後に対する不安も大きくなる歳です。

著者はセゾン信託投信の中野さん。

中野さんは定年や退職金にも「バカの壁」と言うべきものがあると言います。何かそこで人生が一段落して後は余生となってしまうかのような思い込み、ある種の思考停止であり、その結果、60代以降の生活やお金の問題について具体的にを思い描けない人が多数いることを危惧しています。

本書「退職金バカ」は、家庭を守ることに精いっぱいで、お金を考えてこなかった50歳に向け、50歳からお金にどう向き合うかを教えてくれる一冊。本書の要点をまとめます。

目次

お金について真剣に考えたことがあるか?

50歳といえば、人生の折り返し地点。

少し前までは60歳で定年を迎え、65歳まで再雇用で働き、その後はゆうゆう自適生活…というリタイアメントを過ごせる幸福な人もいましたが、今の50歳のでは、それが許されるのは限定的です。

そんな人でも、意外と考えていないのが「老後のお金のこと」。

漠然としたお金の不安はもっていても、具体的に老後資産設計をしたことがある人は意外と少ない。家族を支えるためにただただ働いてきたという人が多いのが50歳です。

定年が自分事に見えてくる50歳。しかし定年は終わりではなくむしろ後半戦のスタート。そのための準備を始めるのが50歳だと、考え直すことが必要です。

50代はいくら持っているのか

「人生お金が全てじゃない」と言っていられるのは若いうちの話です。50代にもなるとお金の問題が重くのしかかってきます。

では、皆さん、どのぐらいの資産形成しているのでしょうか。50才の金融資産調査の結果は以下の通りです。

平均値:1941万円

中央値:1100万円

膨大な資産を保有する人で平均値はつりあがってしまうため、中央値で見る方が実態は近くなります。故、中央値で考えた場合、毎月10万円ずつ取り崩すとすると9年2ヶ月で貯金が底をつくことになります。

これが新しい50歳からの行き方

老後にお金に困らないためには、お金との付き合い方を見直す必要があります。そのためには最低限、以下が必要です。特に、大手の名のある企業で働いてきた人は要注意です。

見栄から自由になること

見栄を張って高価なものを身に着けたり、家賃の高いエリアに住んだりしていないでしょうか。見栄はお金を失います。

知ったかぶりをやめる

また「知ったかぶりは損をする」ことを認識しなければなりません。よくわからない金融商品を紹介されて、質問もできずに言われるがままに購入してしまうようなことがあっては行けません。

一発逆転はない

何とかなるさと思っていても何ともならないのが現実。何とかなるさと思っている人は心のどこかでいつか一発逆転できるはずだと言う根拠のない期待感を持っているように受けられます。しかし、お金に関しては一発逆転はありません。

50代の資産運用法:50歳で貯蓄なしの場合

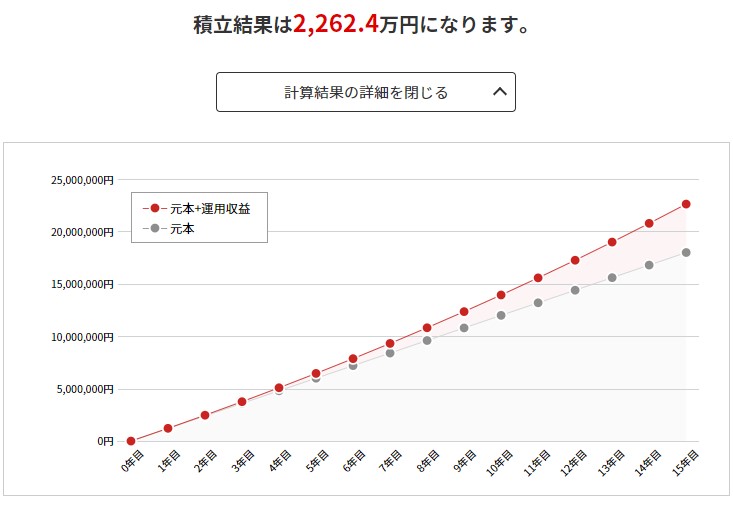

では、いくら必要でしょうか。50歳時点での貯金額は0円、そこで、まずいと思って、65歳まで10万円ずつ積立投資を開始した、以下のようなモデルを考えてみましょう。

1. 50歳時点での貯金額は0円

2. 65歳まで毎月10万円ずつ積立投資

3. 年平均の運用利回りは3%

4. 65才まで積立投資後、毎月15万円ずつ引出し、残金はそのまま運用を継続

65歳時点の資産額

この場合、65歳時点の資産額は、2262万円。なんとか、老後資金2000万円強を形成できることになります。

裏返せば、50歳から積立を始めた場合、毎月「10万円」はつみたてしないと老後資金2000万円は貯められないことになります。

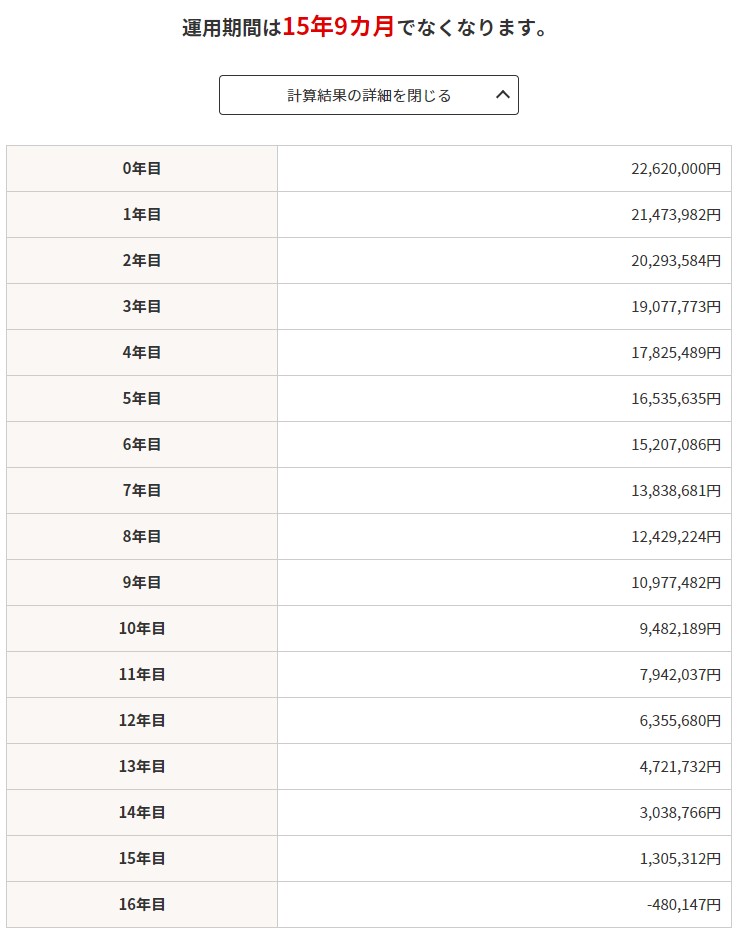

65歳から貯金を切り崩すと、いつなくなる?

では、今度は、65歳までに貯めた資産を毎月15万円ずつ切り崩していくといつまで生活できるでしょうか。

上記、結果の通り、切り崩す期間も利回り3%で運用できたとしても、15年9ヵ月で貯金は底をつく。つまり、81才時点では貯金が0円になり、年金だけで暮らさなければならないことになります。

65歳の時から生活費を切り詰めないと、平均寿命までの資金がおぼつきません。ちなみに、65歳からの月の切り崩し額が10万円ですむなら、27年7か月間=92才まで、生活が可能になります。

老後の資産運用に適した投資信託の選び方

貯金がないなら、今すぐ、積立を開始すべきです。

しかも、これまで資産運用をしたことがないところから、積立を開始するなら、個別株は危険。以下のポイントを押さえた投資信託で積立を開始するのが最善策です。

・継続的な資金流入はあるか

・信託期限は無期限か

・幅広く分散されているか

・積立投資ができるか

・分配金は最小限か。再投資型か?

・販売手数料がノーロードで信託報酬がリーズナブルか

セゾン投信を利用する場合

本書の著者の中野さんが代表を務めるセゾン信託投信は、短期的な相場の振れ幅に惑わされることなく長期投資を貫き、じっくりと資産形成することを勧める投資信託で、インデックス投資家を中心に人気のある信託会社で、長期運用向けのたった2本のみの投信販売を行っています。

❶ セゾン・バンガード・グローバル バランスファンド

❷ セゾン資産形成の達人ファンド

これこそ、資産形成の王道だと自信があるからこそ、2本のみに限定して販売しているということかと思います。

2つの投信の違いは以下の記事で解説しているので、ご興味のある方はご確認を。

最後に

今回は、50代への警告を発する本「退職金バカ」を紹介しました。

お金のことを考えていると思っている人の多くは、悩んでいるだけ。建設的に考えて実行はしていません。是非、実際に資産形成を始めるきっかけにしてもらえると幸いです。