私の投資スタイルの基本は、「長期積み立て」と「短期投資」を組み合わせた投資。

インデックス投信の長期積み立てをベースに、短期投資でリスクをとりパフォーマンスを高める投資です。また、市場では何が起こるかわからないため、金融商品(市場)も、戦略も多様化・分散化することを基本としています。

投資商品を分散しても、やっぱり、投資の方向性を大きく左右するのは「米国景気」「米国株式」。これらのこの動向を抑えておくことが投資の基本であると考えています。

そこで、本記事では、今後の投資を考えるにあたって、米国の景気サイクル的にどのような位置にあるか、また、FRBなどの金融正常化策から、どのように投資を行っていくか、私の考えをまとめてみました。

目次

現在の景気サイクル状況(大局をつかむ)

米国の景気・株式を読むにあたって、今現在、米国景気がどのようなフェーズにあるのかを理解することは非常に大事です。

そして、この時に大事になるのが、景気サイクルと金利・政策金利の関係・有望投資先の理解です。

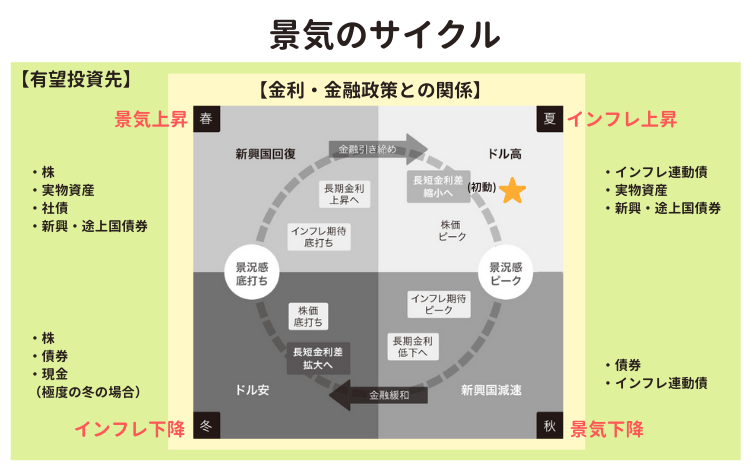

現在はインフレ上昇期

上図は、景気サイクルを春・夏・秋・冬の4つで表した図ですが、インフレ上昇が起きている現在は「夏」に位置しています。

❶資源価格上昇などによるインフレ圧力

❷ドル高(円安、ユーロ安など)

❸FRB バランスシートの縮小の兆候 ※2022年1月5日、12月FOMC議事録公開により判明

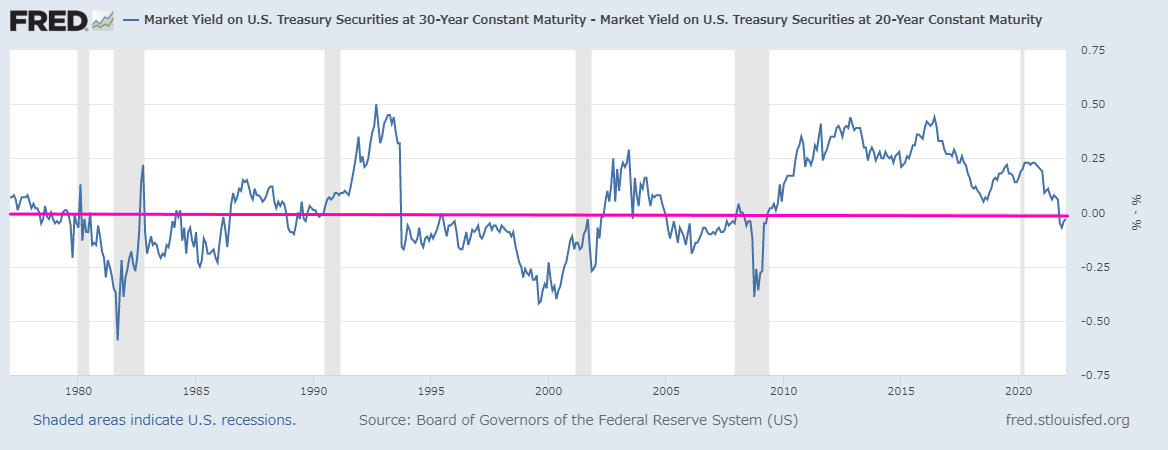

❹債券イールドカーブに変調に注視したい

30年米国債と20年米国債の利回りに逆転現象が発生 ※2021年11月に発生

⇒将来の景気後退を少しずつ織り込み始めているかもしれない

個人的には、2022年は2021年より株式相場が安定せず、大きな値幅での上下動が発生すると考えながらも、まだ米国株式に投資できる状況にあると考え、ダウ、S&P500、ナスダックの3指数への投資は継続しています。ただし、投資難易度は上がっているので、少しずつ、現金ポジションを増やしていく必要があるとの考えです。

では、いつ、米国株式のポジションを減らしていくべきなのかを考えるにあたって、以下では❸❹についてみていきます。

FRBのバランスシート縮小

直近の要人発言

2021年1月5日、FRBは、2021んん12月14、15日に開催されたアメリカの金融政策を決める会議 FOMCの議事録が公開。その中で、一部の当局者はバランスシート縮小を利上げ後の早い時期に開始することが望ましいとの見解を示していたことが明らかとなりました。

FRBが金融政策の正常化を急ぐことへの警戒感から売りで米国株式は大きく下落。米長期金利が上昇していることもあり、3指数の中でもハイテクなど高PER(株価収益率)銘柄が多いナスダック指数は大きく値を下げました。

また、1月6日、米セントルイス地区連銀のブラード総裁は、CFAソサエティーでの講演で、FRBは早ければ3月に利上げする可能性があるとしたほか、「バランスシートの縮小や利上げ、その後の利上げペースやタイミングの調整などインフレ抑制に向けた追加措置を必要に応じて講じることができる状況にある」と発言しています。

オミクロン株の影響についても、1日当たりのコロナ感染者数が月末にピークに達する可能性を示唆したうえで、インフレ率がFRBの目標値である2%を2倍超上回る水準で推移しているため、「早期に」景気刺激策を縮小すべきと考えているようですね。

もともと、十分な雇用環境(失業率の低下)の上で、インフレが定常的に2%超を示すときが、FRBの2020年から続く大胆な金融緩和の終わりが意識となることは自明でした(もともとそう発言していた)。

昨年後半より、金融正常化に向けたFRBの対応は早まることは明らかになっていましたが、思っている以上にペースが速いかもしれないという印象を受けます。

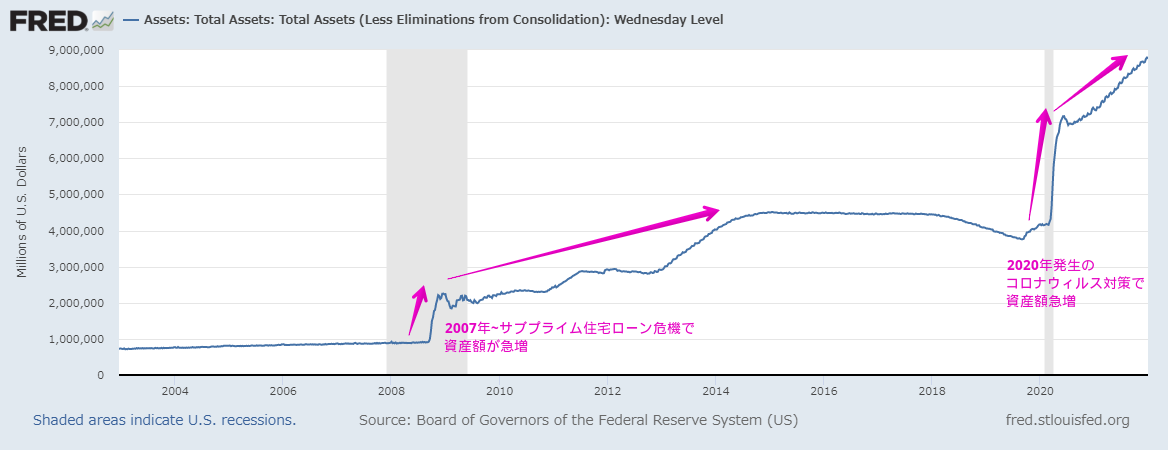

バランスシートの縮小とは

バランスシートとは、景気対策のためにFRBが、国債などを買い取って膨らんだ資産額のことで、バランスシートの縮小とはこの資産額を減らすことです。

上図は、そのバランスシートの推移を示した図ですが、2020年、新型コロナウィルス感染拡大に伴う金融緩和で、資産額が膨大に膨らんだことがよくわかります。今となっては、リーマンショックなどの原因ともなったサブプライム住宅ローン危機の金融緩和策がかわいらしくすら見えるほどに、資産額が膨らんでいます。

バランスシートを縮小すると何が起きるか

さて、バランスシートが縮小への言及で、なぜ、株価は下落したのか?

それは、バランスシートが縮小すれば、ゆくゆく、以下のようなことが起こるからです。

❶国債は買われにくくなる(売られやすくなる)

❷❶の結果、国債利回り上昇。これにより、利回りの魅力が、国債>株式 となり、

株式が売られやすくなる

不景気の時は、株の比率を減らし、債権の比率を増やせと言われるのもこのためです。

バランスシート縮小で株価大幅下落はすぐに大暴落するのか?

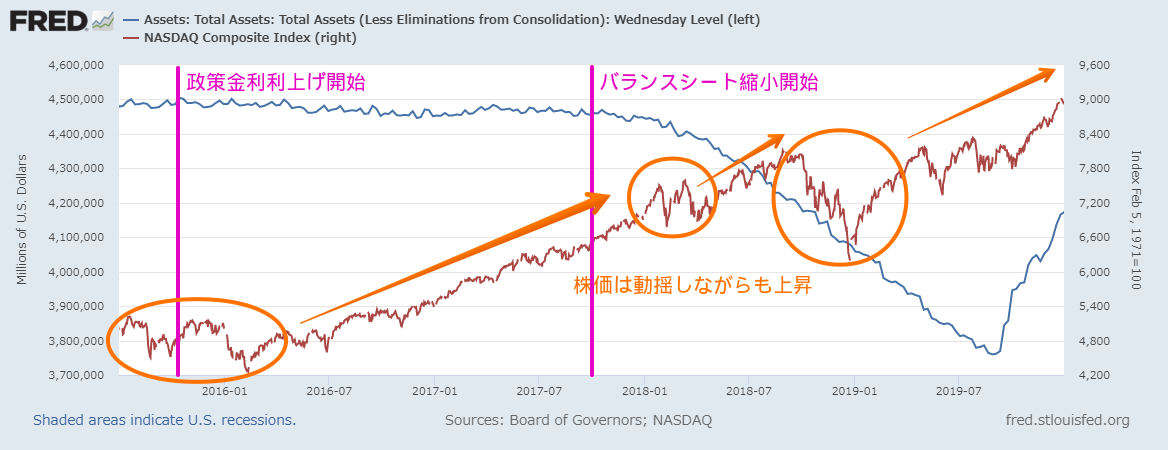

FRBバランスシート と ナスダック株式指数の関係

では、バランスシート縮小で株価大幅下落はすぐに大暴落するのでしょうか?少なくとも前回はそのような状況は起きていません。

上図は、FRBの資産額(バランスシート)とナスダック株式指数の推移です。この期間、FRBの前回の金融政策正常化は、次のようなタイミングで実施されました。

2015年12月~金利の段階的引き上げ

2017年10月~バランスシートの縮小

この金融正常化策をふまえて株価(ナスダック指数)の推移をみると、株価は正常化プログラム開始の度に動揺して下落はするものの、さらに株価は上昇を遂げていたことが分かります。つまり、金利引き上げやバランスシート縮小など、金融正常化プログラム開始のタイミングで、株式を全売却するのは時期が早すぎると、個人的には考えます。

金利引き上げと株価の関係については、以下の記事で解説しているので、合わせてご確認を。

では、何を見て、株式のポジションを大幅に減らす指標とすればいいのでしょうか?

この時、ヒントを与えてくれそうなのが、「債権のイールドカーブ」です。

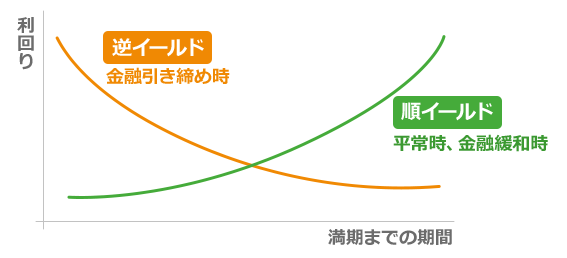

景気後退の指標となる「債券イールドカーブ」

イールドカーブとは、債券の利回り(金利)と償還期間との相関性を示したグラフのことで、横軸:償還までの期間、縦軸:利回りとして引いた曲線のことで「利回り曲線」とも呼ばれます。

右上がり(償還までの期間が長いほど利回りが高い)のときを順イールドと呼び、平常時、或いは、金融緩和時に見られます。

一方、右肩下がりになる時を逆イールドと呼び、これは金融引き締め時に見られます。

上記で、30年米国債と20年米国債の利回りに逆転現象がみられると説明しましたが、これは、債券投資において、投資家が次のような行動をとることにより起こります。

期間の短い国債:政策金利の引き上げが予測され、売られる⇒利回りが上昇

期間が長い国債:景気の減速を見越して国債が買われる⇒利回りが低下

30年-20年米国債の利回り差:2022年1月時点

上記は「30年米国債と20年米国債の利回り差」の推移です。ちょうど、10月末に差が「0」を割り込む=30年米国債と20年米国債の利回りに逆転現象が発生しています。ただし、現状は、逆転現象が回復に向かいつつあります。

過去の状況を見る限り、0を割り込んだからすぐに景気後退する(グレーの部分)というわけではないことがわかります。実際に景気が落ち込むのは随分先と思っておいた方がいいことが分かります。そこで確認したいのが、次に示す「10年-20年米国債の利回り差」です。

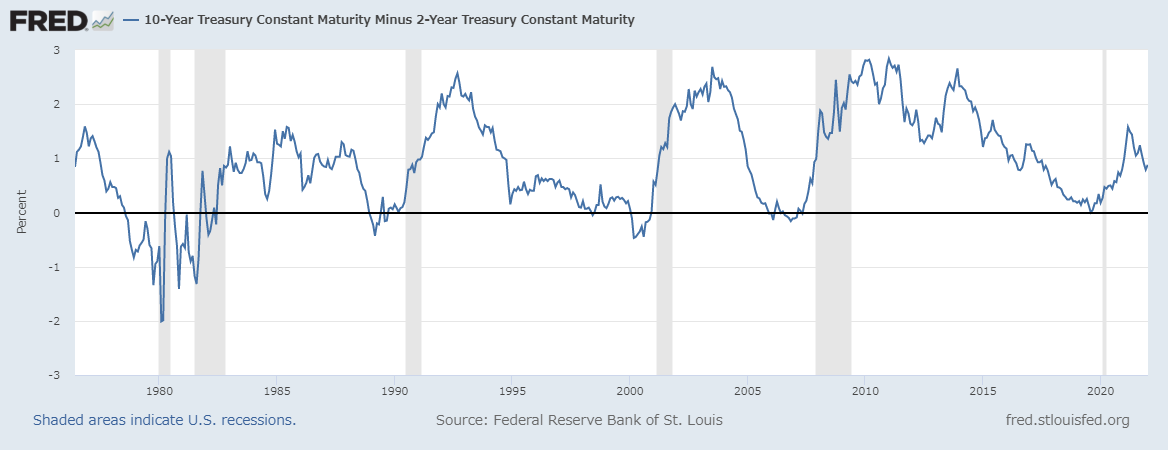

景気後退予測に使える!?「10年-2年米国債の利回り差」:2022年1月時点

逆イールドが起こったときによく引き合いに出される、長短金利差と言えば「10年債と2年債の利回りの差」や「10年債と1年債の利回りの差」です。上図のグラフは「10年債と2年債の利回りの差」のグラフです。

このグラフを見ると、1985年以降は、マイナスに落ち込む期間は短いですが、発生してから半年~1年強後に、景気後退入りしています。

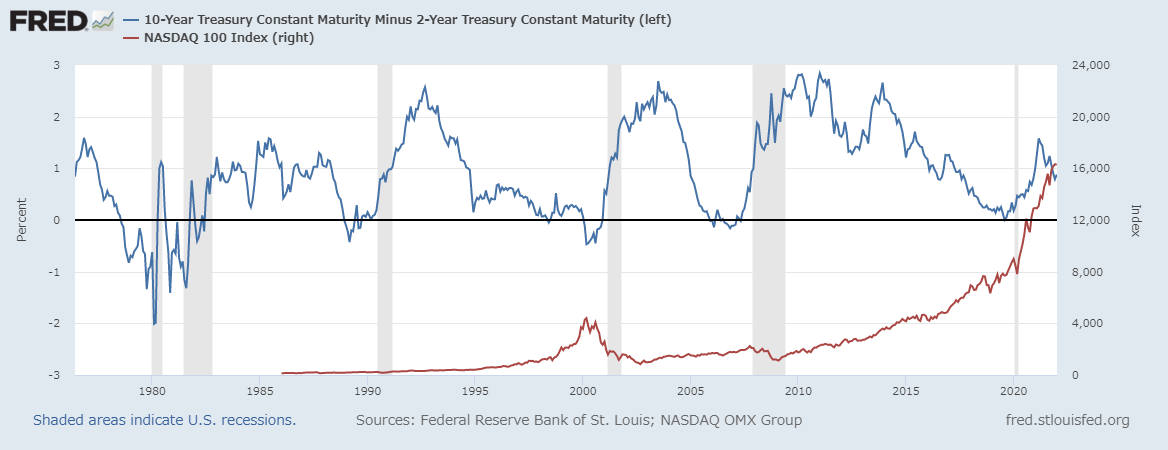

上記は、「10年債と2年債の利回りの差」と「NASDAQ株価」を一緒に表示したグラフです。2000年代のドットコムバブルの時は、明確に「10年債と2年債の利回りの差」がマイナスに転じるとともに株価も下落していますが、その他の景気後退局面を見ると、「10年債と2年債の利回りの差」が発生してから株価がピークを迎えるにはタイムラグがあることが分かります。

このような過去を見ていると、株価最高値ギリギリまでポジションを保有し続けるのは無理だなと改めて気づかされます(ギリギリまで攻めると、結局、暴落に巻き込まれる)。インデックス投資などでで、米国産指数を保有している場合は、徐々にポジション量を減らしながら現金比率を高めていくしかないことを痛感します。

まずは、今後の米国景気の景気後退予測指標として、まず「10年債と2年債の利回りの差が0を下回ったら、それから、しばらくして、景気後退期がやってくる可能性が高い、と認識。そのタイミングで、改めて、ポジション減らしの速度を改めて再考したいと思います。

最後に

今回は、今後の投資を考えるにあたって、米国の景気サイクルにおける現在の立ち位置、および、FRBなどの金融正常化策から、どのように投資を行っていくか、私なりに考えてみました。

何かの参考になれば幸いです。

本記事が少しでもお役に立ったなら、記事を書く励みになりますので、 Twitterフォローや RSS(feedly)登録をしてもらえると嬉しいです。新規記事公開時にお知らせいたします。