会社を辞めた/独立した/定年退職した人たちがお世話になる社会保険料の一つ、国民健康保険。

知らずに、この国民健康保険、自治体によって異なるってご存知でしたか?。

都道府県で異なるのはもちろんのこと、同一県内でもかなりの差があります。知らないうちに、全国平均より高い金額を払っているかもしれません。

これら国民健康保険料を安くする方法はないのでしょうか?

国民健康保険料との賢い付き合い方を解説します。

目次

国民健康保険料が自治体によって違うワケ

国民健康保険料って、国民年金と同じで一律料金だと思っていた方には驚きの事実ですが、自治体によって国民健康保険料は異なります。

理由は、国民健康保険はそれぞれの市区町村が運営しており、市区町村ごとに保険料の計算方法が違うからです。

少し難しい話になりますが、

国民年金保険は、「医療分」「支援分」「介護分」の3つから構成されており、さらに、これら3つが以下の4つの計算方法を組み合わせて計算されます。

・所得割:所得に応じて金額を計算

・資産割:持っている土地や家の価値によって計算

・均等割:世帯人数に応じて計算

・平等割:1世帯あたりで計算

もう、既に計算方法が複雑で面倒な感じなのですが、これが自治体の事情により異なります。例えば、老人の割合が多く医療費がかかる自治体の場合は、保険料率が高かったりするのです。

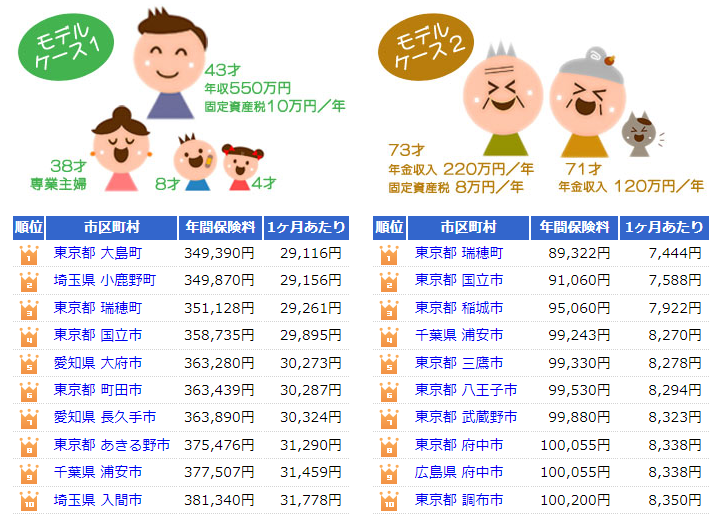

国民健康保険料が安い地域ランキング

以下は、サイト「国民健康保険計算機」の「国民健康保険料が安い地域ランキング」です。

所得や家族構成によって保険料が大きく変わるだけでなく、自治体によっても大きな差があることがわかります。

ちなみに上記のモデルケースの場合の全国平均額は、以下のようになります。

モデルケース1:568,196円

モデルケース2:159,539円

驚きの事実❶

驚くべき事実の一つ目は、なんとなく生活コストが高い東京は「国民健康保険料」も高いと思ってしまいますが、そうとは限らないということです。

生活費が高い東京=国民健康保険料は間違いです。

驚きの事実❶

都道府県が違うだけでなく、同じ都道府県内でも保険料金が大きく異なります。

例えば、「東京都」に居住の 30代 単身、年収400万円の場合、最高額と最安額には91,803円の差があります。驚くべき差😳です。

最高 新宿区:238,483円

最安 大島町:146,680円

全国平均 :270,253円

住む場所によって、これだけ生活コストに差がでるのです。市区町村の境界に住んでいる場合、隣りの家と数千~数万円支払い額が違うということが出てくるのです。これは毎年続くので馬鹿にならない金額差となります。

新しく不動産を購入する場合、賃貸マンションに移り住む場合、このようなことも考えてみることが大事です。

あなたの国民健康保険料は、全国平均より高いのか?

さて、このような事実を見てくると、ご自身のお住いのエリアの国民健康保険料が、相対的に高いのか、低いのか知りたくなりますよね。

自治体により異なる国民健康保険料は、国民健康保険計算機で調べられます。

ただし、以下の情報の入力が必要になります。

・年齢区分

・給与収入(税込年収)

・年金収入(年間)

・その他収入

・固定資産税

国民健康保険を安くする方法

国民健康保険料を少しでも安くしたい!こんなとき、どうしたら国民健康保険料を節約することができるでしょうか。

難易度別に5つの方法を紹介します。

nanacoギフト券を割引購入し振込用紙で支払う 難易度:易

住民税などの税金、国民健康保険などの社会保険料、通信光熱費などの公共料金は、コンビニ支払いが可能な納付書があればnanacoで支払うことができます。

この時、nanacoギフトを割引で買える方法でnanacoギフトを購入し支払いに充てます。詳しい方法は、以下の記事を参照ください。

高還元率クレジットカードで支払う 難易度:易

高還元率クレジットカードを利用して支払うことで、実質的に安くできます。ただし

・税金や国民健康保険はポイント対象外とな高還元率カードは多い

・対応していない自治体もある

・決済手数料がかかる

・領収書を発行できない

など、多くの問題があります。

これらをクリアする最も無難、かつ、年会費無料カードは還元率1.2%のリクルートカードです。

世帯をまとめる 難易度:中

国民健康保険は世帯を単位として収入などを計算します。そのため、世帯を合併するか分離するかで支払う保険料の合計が大きく変わる場合があります。2世帯住宅で同じ住所に住んでいる場合は、世帯を2世帯から1世帯にまとめると、世帯単位でかかる「平等割」が安くなります。

また、世帯全体の年収が約1200万円を超えるような場合、世帯当たりの保険料上限にヒットし、年収が増えても保険料は増えません。年収が多い世帯同士(祖父母世帯、父母子世代の2世帯など)は、是非、検討すべきです。

退職後の2年間、保険料は任意継続を選択する 難易度:中

サラリーマン時代に年収で約500万円を超えていた方で退職後に年収が同じか上がる場合、「任意継続」を選択する方がお得な場合があります。

任意継続とは、退職後2年間は会社所属時の健康保険を継続できる制度です。ただし、労使折半していた保険料のうち会社負担分も自己負担となるので、保険料はそれまでのおよそ2倍の料金が支払う必要があります。

ただし、任意継続の損益分岐点は地域より異なります。また、任意継続は契約の2年縛りがあります。ちゃんとした金額調査なく利用するのは危険です。

国民健康保険料が安い市町村に引っ越す 難易度:高

国民健康保険は市区町村ごとにその保険料が定められています。同じ県でも年間10万円以上の差があります。引越しの際は、家賃だけでなく、国民健康保険も考慮した方がよいでしょう。

最後に

自治体によって異なる国民健康保険と、少しでも国民健康保険を安くする方法について紹介しました。

正直、税金や社会保険料を安くすることは、簡単ではありません。だからこそ、品物をもらうことで実質的な税金を安くできる「ふるさと納税」はしっかり行いたいですね。また、国・自治体でもらえる給付金もしっかり理解しておきましょう。