人生100年時代

長生きリスクの備えの選択肢として、厚生労働省が公的年金の受給開始年齢を75歳まで繰り下げられるようにする検討に入りました。2020年中に関連法改正案の国会提出を目指します。

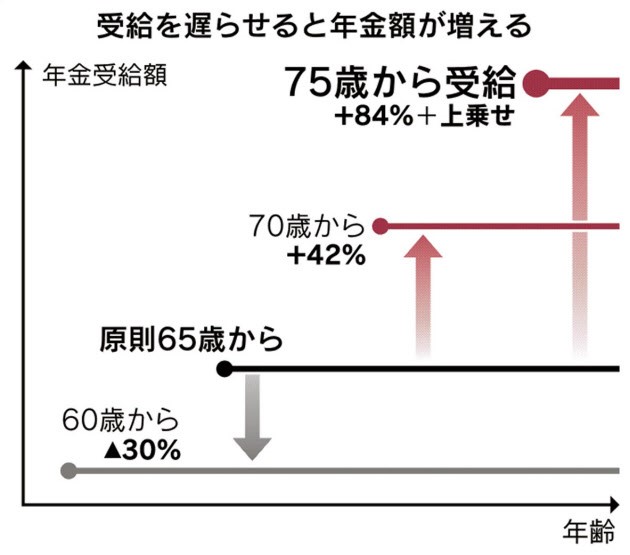

現在の年金受給開始年齢の基本は65歳。繰上げで60歳、繰下げで70歳を上限に受給が開始できますが、これをさらに5才繰下げ75歳までとし、その場合の毎月の受給額を2倍にする選択肢を設ける予定です。

これにより、働く高齢者を増やすと同時に、社会保障を支える側に回ってもらうことを狙っています。

目次

75歳まで年金受給を繰り下げると、受取額は+84%上乗せに

現在の年金制度は、国民年金(基礎年金)と厚生年金の2階建て。どちらも、60~70歳の範囲で受給開始年齢を選ぶことができます。

現在は年金をもらい始める年齢を60~70歳の間の何歳にしても、加入者が平均的な寿命まで生きた場合にもらう年金の総額が変わらないよう設計されており、公的年金の場合、

年金額は1カ月あたり0.5%減額。

1年あたり6%、60歳まで5年間繰下げると30%の減額

年金受取開始を繰下げると

年金額は1カ月あたり0.7%増額。

1年あたり8.4%、70歳まで5年繰下げると42%の増額

となります。

今回の改正案が通ると、75歳までの繰下げで84%の増額となります。

夫婦で75歳受給開始で、年金は毎月いくらもらえるか?

平均的な老夫婦の年金実態

平成29年12月に厚生労働省が公開した「平成28年度厚生年金保険・国民年金事業の概況」によると、厚生年金の月あたり平均受給額は

男性:166,863円

女性:102,708円

ーーーーーーーーーーー

夫婦:269,571円 となります。ただし、これは、繰上げ/繰下げする人も含んだ結果です。

モデル老夫婦での年金受取シミュレーション

厚労省が指定する夫婦2人のモデル世帯の場合、70歳で厚生年金を受け取り始めた場合、年金額は月33万円。60歳で退職して65歳から年金をもらうのに比べて11万円多くなる試算です。

上述した通り、現制度の場合、年金繰上げ/繰下げでもらえる年金額は、加入者が平均的な寿命まで生きた場合にもらう年金の総額が変わらないよう設計されていますが、今回の年金改革では、繰下げで年金額を上乗せするインセンティブをつける方針。

これにより、繰下げると増額率がUPして、75歳まで受給開始年齢を後ろ倒しした場合にもらえる年金額は基準額から+84%、金額にすると2倍になります。

高齢者の就業率と繰下げ受給状況

人生100年時代に合わせ、働く高齢者は増加中。65~69歳の高齢者の約40%は、フルでなくとも働いています。現在、70歳以上で働いている人の割合は15%に達していませんが、70歳を過ぎても働く意欲を持っている人は3割に上っており、ますます増加してくことは間違いありません。

ただ、現在、受給開始年齢を65歳よりも繰下げ受給してる人の割合は1%。むしろ前倒しする人が多いのが実態です。

年金制度改革で年金受給を繰下げる人は増えるか?

これほどまでに繰下げ受給が進んでいない理由が、一定の収入がある高齢者の年金が減る「在職老齢年金」の存在です。

「在職老齢年金」制度により、現状では、60~64歳で年金と給与の合計が月28万円を超えると、超過分の半分の年金が減額されてしまう。結果、働ける体力・能力があっても、就労を抑制してしまっているのです。この制度が見直されるかどうかが、繰下げ受給が進むためには不可欠だと思います。

まとめ

年金受給開始年齢を75歳まで繰り下げることで2倍の年金がもらえると聞くと魅力的に聞こえます。しかし、自分の寿命はわからず、年金繰下げを行っても自分が得するかわかりません。

心理的には、いつ死ぬかわからないから、先にもらっておこうと思う人が多くいても不思議ではなく、年金繰下げに高齢者を誘導するにはなかなかよほどのインセンティブが必要と言えそうですね。

非課税株式投資で増やす

いずれにせよ、後を安心して暮らすためには、65歳ぐらいまでには老後資金を最低3000万円ぐらいは用意してきたいもの。若いうちから、iDeCoやNISAで資産形成することが必須です。

株式投資が不安な場合は、貸して増やす「ソーシャルレンディング」

新コロナウィルスを発端とする景気減速感が不安で、現時点で投資を始めるのが不安という場合は、分散投資先として、ミドルリスク・ミドルリターンで貸して待つ投資「ソーシャルレンディング」という方法も検討の余地があります。

一度、貸してしまえば、株式やFXのように値動き変動がなく、事前に決まった利率に対するリターンが得られます。

投資は怖いと銀行に預けていても、全くお金は増えません。銀行定期とソーシャルレンディングのリターンシミュレーションも以下の記事で実施してるので、是非、ご確認を。