老後の生活資金をどうするかを考える際に、最も重要なことは何か?

著者社曰く、その答えは「長生きをしている間にインフレになり、蓄えが尽きてしまうリスクをどう軽減するか」。

インフレリスクをふまえた上で老後に対する心構えや対策をしなければ、老後の生活資金について考えることはできません。年収が800万円あったとしても、浪費や危険な投資により老後破産に陥る可能性も十分あるのです。

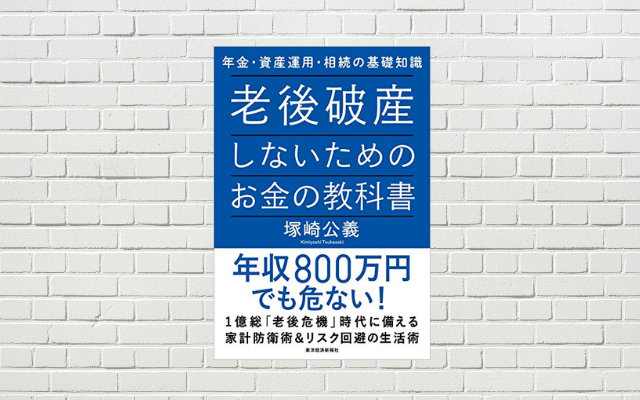

老後破綻が起こらないようためにどうすればいいのか。本書「老後破産しないためのお金の教科書」は、シンプルかつ健全な方法で老後に備える方法をわかりやすく解説してくれます。

老後破綻しないための【結論】

まずは本書の結論から紹介。著者塚崎さんは、退職前、退職後に分けて、やるべきことを提言します。

退職前

・早めに借金を返済

手元に数百万円を残して、それ以外の金融資産は住宅ローンなどの返済に充てる

理由:預貯金の利息より借入金の利息の方が高いため

退職後

・退職金が出たら借金をすべて返済

・手元資金が数百万円になるまで退職金で生活し、できるだけ(可能なら70際まで)

年金開始を遅らせる(繰下支給)。

理由:老後に受け取れる年金額が増える

70歳まで待つと、毎月の支給額が42%UPし、インフレ対策になる。

また、公的年金は何歳まで長生きしても受け取れるので、

「長生きしている間にインフレになる」リスクへの備えとなる

・手持ち資金が数百万円は葬式代など備えとして残す

・リスクを避けるために分散投資する

資金は、インフレに強い資産である株式、外貨、物価連動国債に振り分ける。

・株式は銘柄分散(投資信託やETFなど)、時間分散する

・運用も大事だが、仕事をし、支出を見直すことも大事

・特に生命保険の見直しは重要

本書は、先に結論ありきで話が展開するので、自分が知らない部分のみを読み進めることもできます。非常に良心的な内容です。危ない投資をすることなく、年金をベースに長生きリスクに備える術がまとめられています。

老後の生活費を理解しよう

上記対策を理解する上で、老後の生活費を理解することが大事です。

現在の老後の平均的な生活収支は以下のようになります。

収入 :約20~21万円/月=240~252万円/年

支出 :60才~ 300万円

70才~ 270万円

不足額:毎年50万円程度の赤字となる

この不足分を補う備えができれば、老後の資金的不安は解消できることになります。

上記、モデルとなる世帯イメージは、以下のようなものです。

・夫が会社員、妻が専業主婦

・夫が平均的収入・賞与を含む月額の報酬が42.8万円×40年間で働いていた

上記の場合、夫婦合計の年金給付額は約22.2万円となります。

投資で資産形成を目指すなら、まずは優遇税制投資を利用

今の時代、銀行にお金を預けておいてもお金は増えません。お金を増やすためには、投資は避けられません。

投資といっても、一獲千金を狙うような投資はNG。長期間かけてコツコツ行う投資が大切であり。まず最初は、税制優遇措置iDeCoやNISAを使った資を利用するのが賢い投資法となります。また、税金についても強くなる必要があります。

iDeCoやつみたてNISAを使った長期投資、節税については、以下にまとめているので、ご確認を。

最後に~まず、年金見込額を確認しよう

以上、本書「老後破産しないためのお金の教科書」の要点をまとめました。本書では、紹介した内容以外にも以下のような点が学べます。

・老後に対する心構え

・公的年金の基礎知識

・運用対象・資産運用の具体例

・機動的な運用の留意点

・家族の幸せを考えた終活

まずは、老後破綻に至らないための対策指針を理解することが大事です。

本書の内容とは異なりますが、まず、すぐアクションすべきは、自分の見込み年金額を知ることと考えます。見込み年金額は、ねんきん定期便やねんきんネットで確認ができます。

「ねんきんネット」にユーザ登録する方法についても下記ページより確認できますので、今現状で年金がいくらもらえるか試算してみることをおススメします。

ねんきんネット ※ID、パスワードが必要