毎年6月の上旬~中旬に届く市区町村からの「住民税の納税通知書&納付書」。

3月に所得税、5月に自動車税、そして、6月は住民税です…😩

住民税は、年末調整や確定申告の内容に基づき、住民税の納付額が決定されます。住民税の納税通知書は、会社員は会社から、それ以外の方は市町村から封書が届きます。会社員でも副業所得の確定申告をした方(普通納税を選択した方)にも、市町村から納付額が送られてきます。

地方税は、2023年になって各段に支払い方法が拡大。決済手段によって、実質的に税金を安くすることも可能です。

今回は、住民税とその支払い方について解説したうえで、お得な決済手段について紹介します。

目次

地方税の「住民税」は6月がスタート

地方税の住民税は、6月がスタート月です。

住民税は、前年の課税所得に基づき決定

税額は所得税の約10%です。

前年の課税所得に対して税額が決まるため、社会人2年目の場合、1年目は税金が徴収されません。そのため、2年目から給料から天引きされる税金が増えて、1年目よりも手取りが少なくなるのはよくあることです。また、転職・独立・リタイアなどで前年より収入が減った場合、現在の所得に見合わぬ高額な納税通知書が届いて苦しむことも多々あります。

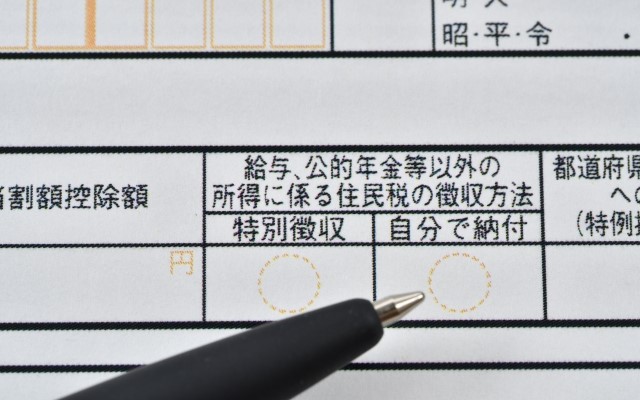

住民税はいつまでに支払う?納付時期

住民税の納付期日は、会社員かそれ以外で異なります。

会社員は、特別徴収で毎月給与天引きされます。

会社員の方は、給与から天引きされるので住民税を支払うことに対する低いですが、6月は給与明細、及び、住民税決定通知書は必ず確認すべきです。

それ以外の方は、普通徴収で「全額全納」か「4期分納」の選択制。

「全額全納」の場合は6月まで、「4期分納」の場合は、6月、8月、10月、翌年1月に支払う必要があります(該当月の月末が土日と重なる場合場合は、次の平日が期日。自治体によってズレがあるかも)。

地方税のクレジットカード納付・ペイ払い 2023年

以下では「普通徴収」の方※の住民税支払いを前提に話を進めます。※会社員以外の方

地方税(住民税)の納税方法は大きく4つあります。mitui

❶口座振替

❷ペイジーマーク入りATMから振込

❸コンビニエンスストア・金融機関/役所などの窓口で支払

❹自宅からスマホ・PCで納付

スマホ決済アプリ

クレジットカード

ネットバンキング

この中で、お得に支払える可能性があるのは、「①コンビニエンスストア」「②スマホ決済アプリ」「③クレジットカード」のいずれかです。

特に、2023年からは②③の支払いが便利になりました。

コンビニでの納付

コンビニでの納付の場合、以下の決済手段で支払ができます。

・セブンイレブンでnanaco

・ファミリーマートでFamiPay

・ミニストップでWAON

上記3つの決済アプリ等に高還元率でチャージができるなら、ポイント還元分お得に支払えます。

スマホ決済アプリで納付

2022~2023年にかけて非常に支払いがしやすくなっているのが「スマホ決済アプリ」での納付です。

PayPay、d払い、auPAY、楽天ペイなどを利用して決済が可能。自宅で支払え、支払手数料もかかりません。支払でポイントはつきませんが、高還元率でチャージして支払えば、実質的な支払いが安くできます。

ただし、どの決済が利用できるかは、お住いの自治体によって異なります。最も対応が進んでいるのはPayPayです。お住いの自治体サイトで確認するか、実際にバーコードを読み取り、支払えるかどうかを確認してください。

クレジットカード払いで納付

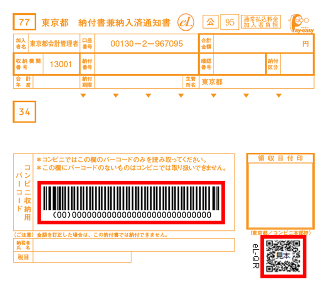

2023年4月開始から、地方税お支払いサイトがスタート。地方税お支払サイトとは、納付書に印刷されたeL-QRやeL番号を使い、スマートフォンやパソコンで地方税を支払えるサイトです。ほぼ全国の自治体でクレジットカード納付が可能です。

支払でポイントはつきませんが、高還元率クレジットカード、あるいは、高還元率でチャージしたプリペイドカードを利用すれば、実質的な支払いが安くできます。

ただし、地方税お支払いサイトでクレジットカード決済する場合は、決済手数料がかかります。

| 納付金額 | 決済手数料(税込) |

|---|---|

| 1~5,000円 | 27円 |

| 5,001~10,000円 | 82円 |

| 10,001~20,000円 | 165円 | 以降、10,000円増えるたびに | 110円追加 |

自治体が「スマホ決済アプリ」に対応しているなら、手数料がかからない「スマホ決済アプリ」で支払いましょう。

なお、クレジットカード会社が、税金納付で特典を付与するキャンペーンを開催している場合は、手数料を差し引いてもお得になることもあります。

スマホからの決済で、支払いはとても簡単

スマホ決済アプリ、クレジットカード、いずれで支払う場合も、カメラで、バーコード(スマホ決済、コンビニ決済)や地方税統一QRコード「eL-QR」(クレジットカード)を読み取ることで簡単に決済ができます。

地方税お支払いサイトを利用する場合は、以下の動画が参考になります。

私はどの決済で住民税を支払ったか

住民税をどの決済を用いて支払うのがお得か。

どの決済が最もお得かは、自治体の対応状況によって異なります。

私が、選択できた決済方法は、9種類。

nanaco、ファミペイ、WAON、auPAY、d払い、J-coin、LINE Pay、PayPay、クレジットカード

この中で、ベスト解であるauPAYでスマホ決済アプリ納付で支払いました(4分割払い)。

次の候補は「nanaco」です。2番目の決済手段を用意しておく必要があるのは、「月のチャージ上限の制約」という制約があるためです。

第1優先決済:auPAYで支払い

auPAYで支払う場合のルートは以下の通り。

三井住友カードゴールド(NL、Mastercard)(マイ・ペイすリボ利用:最大2.0還元)

⇒auPAY

⇒スマホ決済アプリで納付

ただし、auPAYの改悪により、外部カードからのauPAYチャージの上限が20万円⇒月5万円 になってしまいました….

改悪発表以降、毎月上限までチャージして残高積上を行うと同時に、auPAYでスマホ決済はしないことにして、auPAYのチャージ残高を増やしてきましたが、すぐに月5万円のチャージでは賄えなくなります…

第2優先決済:nanaco

au PAYの残高が月5万円チャージでは賄えなくなった場合、次の決済候補は「nanaco」。nanacoで支払う場合は「コンビニ納付」です。

以下の❸つのルートで、nanacoにチャージ残高を集約して、支払います。(5万円ごとに1枚のnanacoカードが必要)

❶三井住友カードゴールド(NL、Mastercard)(マイ・ペイすリボ利用:最大2.0還元)⇒auPAY⇒nanaco

❷リクルートカード(1.2%還元)⇒nanaco

❸ファミペイルート ※発となるクレカ3枚

5月までは、以下の方法も使えましたが、現在は使えません。

また❶~❸には、チャージ金額に制約があります。

❶月5万円

❷月3万円 ※過去に利用申し込みした方限定

❸合計月104万円 ※還元率が高いのは2+2=4万円まで

また、❸の内、4万円分は楽天証券での投信積立の原資となる「楽天ギフトカード」の購入にも利用したいので悩ましいところです。

現在は、楽天ギフトカードが「ファミペイ:5と0のつく日はPOSAカード+1.5%還元」の対象外になる前に、お得な購入上限まで買った貯金により数か月分は積立原資が確保できていますが、いずれ貯金も底がつきます…

最後に

今回は、「住民税、どの決済で支払うと得か」をメインテーマに、私はどの方法で支払ったかを紹介しました。

キャッシュレス決済の環境は、どんどん変化していきます。ウォッチしていないと、お得と思っていた決済方法がお得でなくなっていた😲ということが多々発生します。今回テーマの住民税に限らず、お手持ちの決済方法の点検を行ってみてください。

以下の情報も参考になるかと。