ネットバンキング用に絶対持っておきたい楽天銀行口座。

振込手数料なども条件クリアで複数回タダ、楽天ポイントがたまるなど口コミ評判も良いので、メインの銀行口座としている人も多いのではないでしょうか。

さて、楽天銀行口座利用をしていると、時折、以下のような外貨定期貯金の特別金利キャンペーンのご案内が届きます。

●●様に外貨定期貯金に優遇金利をお知らせいたします。

■外貨定期預金 豪ドル預入期間7日もの

2022年02月16日から2022年02月28日までの限定金利

■優遇金利:通常年12% ⇒ 年24%(税引後 年19.12% 円から預入時のみ)

「外貨定期預金 7日もの」とは、定期への預け入れ期間が超短期の7日間(1週間)の外貨定期預金。

いくら短期間の優遇金利とは言え、年24%とはインパクトがある優遇金利です。

2年ぐらい前からのキャンペーン金利の推移を見ていると、豪ドル外貨定期預金7日もの場合、優遇金利24~27%で定期的にキャンペーンが実施されています。

でも、なぜ、豪ドル(オーストラリアドル)の外貨定期預金で高額な金利がつけられるのでしょう?預入者には本当に利用メリットがあるのでしょうか?

高金利外貨貯金に飛びつく前に、100万円を貯金したらどうなるか、外貨預金の満期シミュレーションをやってみたのでその結果をご確認の上、お申し込みをされるのがよろしいかと…

目次

現在の豪ドル円レートと今後(チャート確認)

豪ドル円の外貨定期をする場合、まずは、長期で豪ドル円がどのような推移をしてきたか、チャート分析することが大事です。

2022年2月16日現在、豪ドル円は、ユーロドルは83円前後を推移しています。

上昇基調にありますが、米国の金融引き締め政策の影響(金利に影響)、ウクライナ危機などの世界情勢を背景に値動きが不安定な状況にあります。

トレンドライン的にも上限に近づいてきており、反転下落しやすい水準にあります。少なくとも、外貨定期を組む場合はトレンドラインを突破できるかを見極めた方がよいでしょう。

豪ドル円も、結局のところ「米国株式」「ドル」の影響を強く受けます。以下、今後の世界情勢を見るにあたって参考になる情報を掲載しておきます。

豪ドル円のリアルタイムチャートは以下にて確認可能です。

※表示チャートの時間足にご注意ください。

「時間足のプルダウンV」をクリックいただくと日足チャートに変更すると、状況が把握しやすいです。

楽天銀行:豪ドル金利24%定期(1週間)はお得なのかシミュレーション

では、楽天銀行の豪ドル定期(特別金利24%)がお得か見ていきましょう。

まず、金利計算に利用したのは、じぶん銀行の外貨定期預金シミュレーター。

最低預入期間が1ヶ月までしか選べないので、金利24%で1ヶ月預入でどうなるか楽天銀行 特別金利外貨預金の満期シミュレーションをやってみた後、7日間分を再計算します。

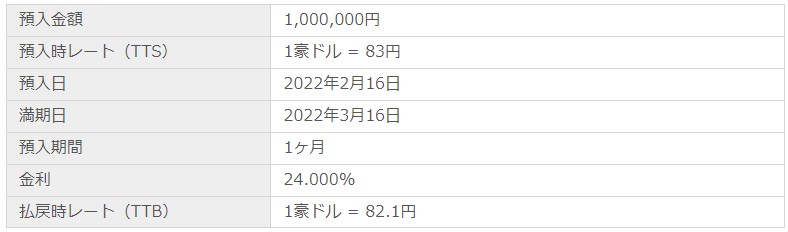

楽天銀行外貨定期預金シミュレーションの前提条件と留意点

外貨定期預金シミュレーションの前提

現在の為替レート水準をもとに、100万円を円貯金から豪ドル定期(金利24%)に1ヶ月預入、満期時の為替レートは預入時と同水準とします。

現在の為替レート

預入時レート:1豪ドル円=83.00円

払い戻し時も、同じ価格であると仮定します。

円⇒外貨貯金にかかる為替手数料

楽天銀行の場合、為替手数料が片道45銭かかります。つまり、往復で90銭の為替差損が生じるので、払戻時レートを83-0.9=82.1円として計算します。

以下は入力値です。

【結果】キャンペーン外貨優遇金利での預入はお得か?

楽天銀行 特別金利外貨預金のシミュレーションをやってみた結論から述べます。

1ヶ月定期なら、税抜き前で約3700円弱のプラスが出ます。つまり1週間定期の場合は約860円(3700×30/7)の利益が出ます。

表面的な利率はよさそうにみえても、超短期定期預金の場合、受け取れる実際の利息はほんのわずかです。にも拘わらず、豪ドル円が下落すればあっという間に金利差益は吹き飛びます。

今現在、豪ドル円は上値トレンドライン間近にあり、買い挑むにはリスクが高い局面です。安全な資産運用を目指すなら、おすすめできません。

詳細な結果は以下をご確認ください。

計算結果

損益分岐点

【結論】銀行での外貨預金・外貨定期はおすすめしない

もう一度結論をまとめます。

豪ドル1週間定期金の場合、90銭を差し引くと、ほとんど利益はでない。

為替が下落方向に変動すれば、すぐに利益は吹き飛ぶ。

一方で、銀行だけは金利手数料により得をする。

もちろん豪ドル円が上昇し為替差益がでる可能性がありますが、その場合は、平日24時間売買ができ、ほとんど為替手数料(スプレッド)がかからないFXでレバレッジをかけずに(1倍)で取引する方がよいのではないでしょうか?

大きなリスクは取りたくない派ではないでしょうか?

その場合、本定期はリスク・リターンの割が悪いと言わざるを得ません。

それでは、短期~中期~長期投資に向く外貨投資方法はないのでしょうか?

目次

運用先を銀行に固執するな!他に目を向けてお金を増やそう

さて、では、手元に100万円などまとまったお金がある場合、どのように運用したらいいでしょうか?

残念ながら、国内預金預金・定期預金では、空前の超低金利の現状にあっては、3年、5年といった定期預金であってもお金は増えません。また、少しは金利がよい外貨定期であってもドル円の場合、3年定期で1.5%未満といった具合です。

私のご提案は、「お金は銀行に預けて増やすもの」という概念を捨て、銀行以外の預け先・投資先を考えてみることです。

リスクとリターンは比例するため、リターンを上げたければリスクも上がりますが、それでも、リターンの割にリスクを押さえられる投資先はあります。

以下では、銀行以外の預け先候補として、3つの方法を紹介します。

①外貨定期の代わりに、レバレッジ1倍の「FX」

②貸して増やすミドルリターン投資「融資型/不動産型クラウドファンディング」

③非課税投資「iDeCo」と「NISA」

①外貨定期の代わりに、レバレッジ1倍の「FX」

銀行での外貨貯金をお考えの方の多くは、FXは危険で怖いと思っている方も多いかもしれません。しかし、使い方次第でそんなことはありません。

FXでレバレッジ1倍で投資すれば、外貨貯金とリスクは全く同じ(為替差益は同じ)です。

その上、

・為替が変動と感じたら、平日はほぼいつでも反対売買(売却)ができ、

・実質的な為替手数料であるスプレッドは劇的に狭く、

・金利利息に相当するスワップポイントもつきます。

わずかな期間しかつかない「特別優遇金利」に期待するより、狭いスプレッドやいつでも売買できるメリットの方が大きいです。

為替手数料(スプレッド)比較

| 金融機関 | LINE-FX | SBI FXTRADE | 楽天FX | 楽天銀行 |

|---|---|---|---|---|

| 会社の特徴 | LINEの FXサービス | SBI系 FX専用取引会社 | 楽天証券の FXサービス | 楽天銀行の 外貨サービス |

| ドル円 | 原則 0.2銭 | 0.17~0.27銭 ※1,000通貨までは 0.09銭 | 0.20銭 | 25.00銭 |

| 豪ドル円 | キャンペーンで 0.30銭 | 0.40銭 | 0.60銭 | 45.00銭 |

手数料を抑えることは投資の鉄則です。特に、短期投資をする場合は、為替手数料が大きくリターンに影響します。必ず、スプレッドの小さい口座を利用して投資をしましょう。

なお、LINE-FXでは、口座開設+1取引で最大5000円、さらに取引量に応じて最大50,000円、最大合計55,000円相当お得になるキャンペーンを開催中です。

②貸して増やすミドルリターン投資「融資型/不動産型クラウドファンディング」

クラウドファンディングとは、資金を求める企業と余剰資金を持つ投資家をつなぐ仕組み。

その中でも

・「融資」でお金を貸す「融資型クラウドファンディング」

・不動産案件に出資し分配金などを得る「不動産型ウラウドファンディング」

は、新しい資産運用の形として、投資規模も急拡大しています。お金を資金を必要としているプロジェクトに貸し付けることでリターンを狙うミドルリスク・ミドルリターンの投資方法です。

値動きの心配一切なし。投資案件を見極めてしまえば、後は期日が来るまで「ただ待つ」だけの投資で、満期になると資金が利息付きで戻ってきます。外貨預金・株式・FXに比べて忙しいビジネスマンでも投資がしやすく、6%の運用も不可能ではありません!

私がよりリスクを抑えて投資するために確認しているポイントは、以下の記事にまとめてあります。

Amazonギフト券がもらえるキャンペーンも多いので、まずはこれらをもらって情報収集、知識を貯めつつ案件探しをすれば、実質的な利回りもUPにもつながります。

③非課税投資「iDeCo」と「NISA」

優遇金利&節税しながら投資をするなら、「iDeCo」と「NISA」。まだなら、①②の投資法よりも先に始めるべきものです。

投信ブロガーが選ぶおすすめの投信、および、私が実際に積み立てている銘柄については、以下の記事で紹介しています。

NISAならクレカ投信積立を利用して積立ることで、ポイントが付くので実質利回りもUPします。今、クレカ投信積立で一歩リードは「マネックス証券」です。

まとめ

いかがだったでしょうか。

楽天銀行の特別外貨高金利金利キャンペーンは、利用者にとっては必ずしもお得なわけではなく、むしろ、銀行の手数料商売獲得のための商売であることがお分かりいただけたかと思います。

ただ、利用者は正しく賢く利用すればいいだけの話。

本記事の後半では、楽天の各種サービスを利用して、実質的な税金を安くする方法を紹介しましたが、楽天を総合的に利用すると得なことがおわかりいただけたかと思います。

是非、賢い消費者でいられるよう、コツコツお金の勉強に励んでください!