新NISAのスタートに向け、証券会社・クレジットカード会社が、月の積立投資額上限を5万円から10万円に引き上げる動きがあります。

コツコツ長期投資可にとってはよい流れですが、一部、投資家にとっては、喜んではいられません。

大和コネクト証券とクレディセゾンが、月の積立額10万円への引上げと共に、ポイント付与ルールを改訂。ポイ活人気のクレカ積立「即売り」戦略を封じる策を打ち出しました。

Yahoo!ニュースの記事「ポイ活で人気 投資信託「即売り」いつまで続く?」で指摘されているように、クレカ積立の「月10万円化」は、証券会社のポイント付与ルールの見直しタイミングになるかもしれません。

目次

新NISAに向け、月の積立投資枠「10万円化」の動き

新NISAのスタートに向け、証券会社・クレジットカード会社が、月の積立投資額を5万円から10万円に引き上げる動きがあります。

【2023年10月現在】月10万円までポイント付きで積立積立可能な証券会社

・楽天証券でクレカ積立+楽天キャッシュ積立で月10万円まで

・PayPay証券でクレカ積立+PayPay残高積立で月10万円まで

【2024年1月~】クレカ1枚で10万円まで投資が可能な証券会社

現時点では、以下の証券✕クレジットカード会社が1枚のカードで月10万円まで積立投資ができるようになることをアナウンスしています・

・tsumiki証券✕エポスカードで月10万円まで

・セゾン投信✕クレディセゾンで月10万円まで

・大和コネクト証券✕クレディセゾンで月10万円まで

投資信託クレカ積立「ポイ活即売り戦略」とは

クレカ積立「ポイ活即売り戦略」とは、ポイントを狙って、毎月の積立タイミングに合わせ、積み立てた投信を即売却して現金化。実質的には積立をせずに、ポイントだけを稼ぐ戦略です。

積立銘柄は「eMAXIS Slim 国内債券インデックス」

投資信託には当然ながら値動きがあります。相場が荒れていれば、株式系の投資信託は1日に数%値動きすることもあります。付与されるポイント以上に投資信託の価格が下がってしまっては意味がありません。

そこで、ポイ活即売り投資家が行っているのが、1日の値動きが小さい投資信託銘柄を積み立てるという方法。具体的には「eMAXIS Slim 国内債券インデックス」を積立ます。

「クレカ積立「即売り」戦略でいくら儲かる?

例えば、以下の5つの証券会社✕決済手段で「eMAXIS Slim 国内債券インデックス」を積み立てれば、月2,300円相当、年換算で27,600円相当がほぼほぼ「儲け」となります。

| 証券会社 | 決済手段 | 還元率 | 獲得P(月) | 獲得P(年) |

|---|---|---|---|---|

| 楽天証券 | 楽天カード | 1.0% | 500円 | 6,000円 |

| 楽天証券 | 楽天キャッシュ | 1.0% | 500円 | 6,000円 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 250円 | 3,000円 |

| auカブコム証券 | au PAYカード | 1.0% | 500円 | 6,000円 |

| マネックス証券 | マネックスカード | 1.1% | 550円 | 6,600円 |

| 合計 | 2,300円 | 27,600円 | ||

なお、上記で示した決済カードは、年会費無料、あるいは、実質年会費無料の「一般カード」の場合です。

ゴールドカードやプラチナカードで積立たり、楽天キャッシュをポイント付きで実質的に安く購入すれば、さらに、獲得ポイントは上がります。

投資信託クレカ積立「即売り」戦略の封じ手

このようなポイ活投資家に待ったをかけたのが、大和コネクト証券✕クレディセゾンです。2024年1月からの月の積立額10万円への引上げ発表と同時に、ポイント付与ルールを改訂しました。

月の純増積立額に対してポイント付与

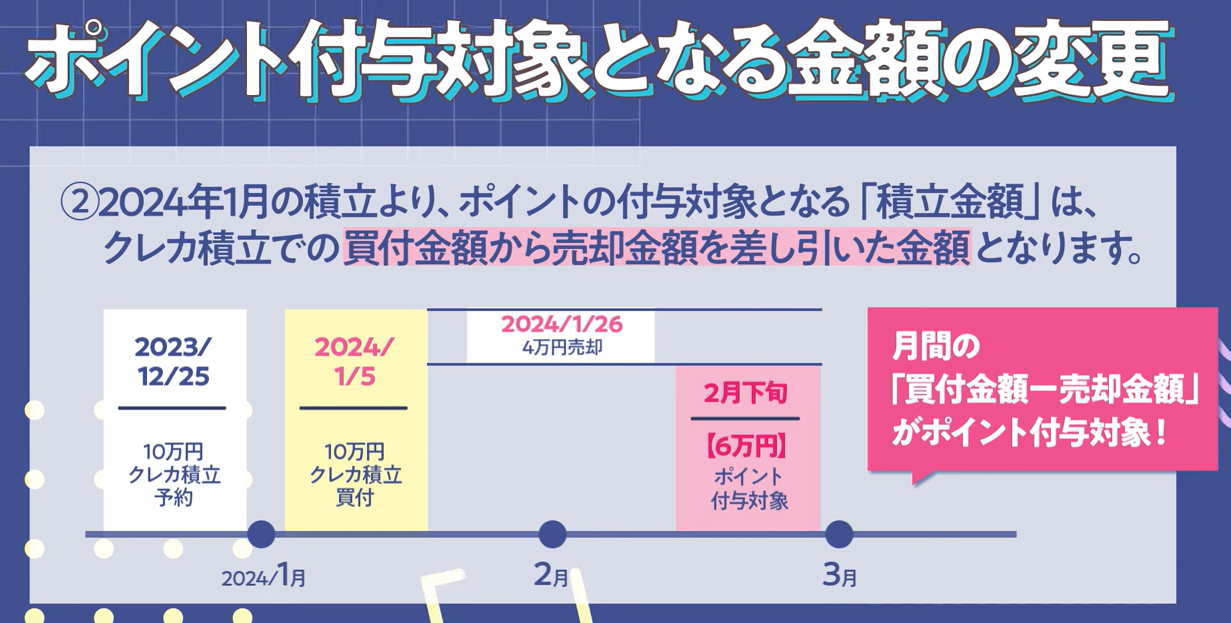

ポイ活投資家にとって致命的となるのが、「ポイント付与対象となる金額の変更」です。これに伴い、「ポイント付与タイミングは当月下旬→翌月下旬に変更」となります。

2024年1月の積立より、ポイント付与対象となる積立金額は、クレカ積立での積立金額から売却金がを差し引いた金額になります。

上図の説明にあるように、2023年1月に10万円を買い付けて1月中にに4万円分を売却した場合、1月の純増分は6万円です。この純増分6万円がポイント付与対象となります。また、これが、従来は1月末にポイント付与になったところが、翌月2月下旬に後ずれします。

これにより、全額10万円分のポイントをもらうには、少なくとも月末まで投資信託を売却せずに持ち続ける必要があります。積立を将来の資産形成形成のために、コツコツ積立を行っている方には全く影響はありません。しかし、ポイ活即売り戦略は完全に封じられることになります。

新NISAで「ポイ活即売り現金化封じ」が進む?

証券会社✕クレジット会社にとって、クレカ積立のポイント還元は大きな負担です。楽天証券はこの負担を軽くするために付与ポイントを改悪したこともあります。特に、即売りポイ活投資家への還元は、預かり資産額増加にも寄与しない、単なる負担でしかありません。

このような投資が少ないなら、証券会社も目をつぶっていられますが、多いと見過ごすことはできません。特に、月の積立上限が5万円→10万円となれば、ポイント付与負担額はさらに大きくなります。

冒頭で紹介したYahoo!ニュース記事で「eMAXIS Slim 国内債券インデックス」の純資産総額が月初に不自然に増減していることが指摘されています。

資産総額に不自然な動き

上図は、eMAXIS Slim 国内債券インデックスの純資産総額の推移(灰色部分)ですが、月初に資産総額が増え、その後、すぐに減少する動きが毎月みられます。

不自然な増減は毎月5億円程度。これらすべてがポイ活即売り投資家によるものでなかったとしても、その規模は無視できる額ではありません。

今後の各社の動きに注目

大和コネクト証券✕クレディセゾンの対策がトリガーとなって、同種の対策を打ち出す証券会社が拡大する可能性があります。

また、マネックス証券は、先に始めたポイント増額のキャンペーンで、対象をNISA口座に限定することで、誰でも簡単に利用できないように規制されています。

クレカ投資10万円への引上げは投資家にとってプラスになる一方、ポイント還元ルールの見直しのきっかけとなる可能性があります。このような動きが、今後、他の証券会社でも拡大しないか、投資家として注視をしておく必要がありそうです。

私は愚直にコツコツ積立

個人的には複数の証券会社でクレカ積立を行っていますが、ポイ活即売り戦略は行っていません。愚直に積立額総額を増やしていくことこそが、最も精神負担が少なく自分の将来の安心につながると考えているからです。

カン・チュンドさんの著書「つみたて投資の終わり方」を参考に、老後、積み立てた額をどう切り崩すかまで戦略を考えて投資を行えば、目先のポイントではなく、若いうちは積立資産額の増加に努めることが大事と腹落ちしてわかります。

以下の記事では、本のポイントや、実際に資産シミュレーションを行った結果を紹介しています。参考にしてみてください。

【つみたて投資の終わり方】出口戦略をシミュレーション

・積立投資の出口戦略の基礎を学ぶ

・積立投資の出口戦略、どこが優れているか、モデル検証

・積立投資の出口戦略、100歳で生きたらいくら残るか