世の中は「フェイク」だらけ!

偽のお金、偽教師、偽資産の「3大フェイク」が金持ちを富ませ、貧困層をさらに貧しくする。

大ベストセラー「金持ち父さん 貧乏父さん」で知られるロバート・キヨサキ氏。

書籍でも、ファイナンシャルリテラシーの重要性を強く説いてきた著者ですが、 本書『金持ち父さんの「これがフェイクだ!」』では、世の中に大量に溢れるフェイク資産にフォーカスし解説。学校では教えてくれない「格差の源泉」を斬っています。

私が最も大事と感じた本書のポイントは、「政府 やエリートに騙されるな!」という主張。これでは格差が進んでしょうがないと思わされる驚愕の内容です。

特にバブル時・バブル崩壊時には知っておいた方が良い教えです。以下、重要点を要約します。

目次

3大フェイク

本書を理解するに当たって、まず大事なのは、本書のタイトルが指し示す「3つのフェイクの正体」です。3つのフェイクを簡潔に表現すると以下のようになります。

①フェイクマネー

政府やエリートが操るフェイクマネー(ドル、ユーロ、デリバティブなど)は金持ちをより裕福にし、貧困層と中間層をより貧困にする。

②フェイク教師

学校は私たちに何も教えてくれない。 教育システムは学生達が実社会に出る準備をさせてくれない。学生を導く代わりに、数百万の若者をお金の闇、そして最悪の借金である学資ローンの闇に引き込む。

③フェイク資産

まず資産と負債の違いを定義することから始める必要がある

資産:ポケットにお金を入れてくれるもの

負債:ポケットからお金を奪い取っていくもの

例)持ち家=マイホーム

貧乏父さんは言った「我が家ば私たちの最大の資産だ」

金持ち父さんは言った「持ち家は資産ではない。負債だ」

以下では、①フェイクマネーにフォーカスし、要点をまとめます。

※過去のリーマンショック時にもよく目にした専門家の意見も多く含まれますが、今、新型コロナウィルスの感染拡大をキッカケとした株価暴落時において、再認識すべき内容となっています。

フェイクマネーとは

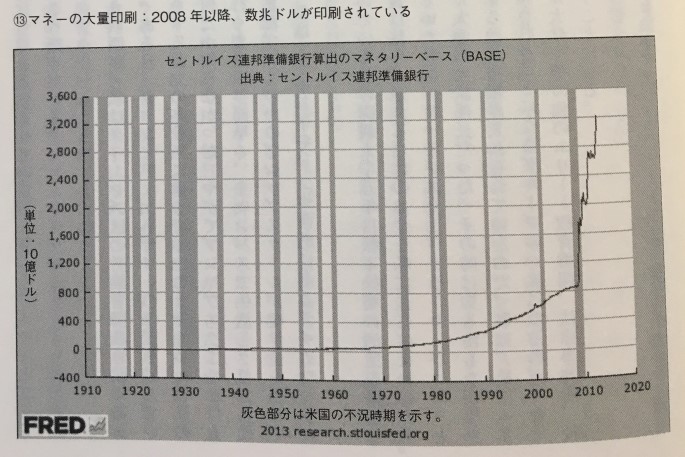

フェイクマネーは、1972年ニクソン政権下で金本位制が停止されたことに始まります。

金本位制が停止により生まれたフェイクマネー「ドル」

この時から米ドルがフェイクマネーとなり、紙幣の発行量は金の保有量によって発行されるものではなくなり 中央銀行の持つ資産を根拠として発行されることとなりました。

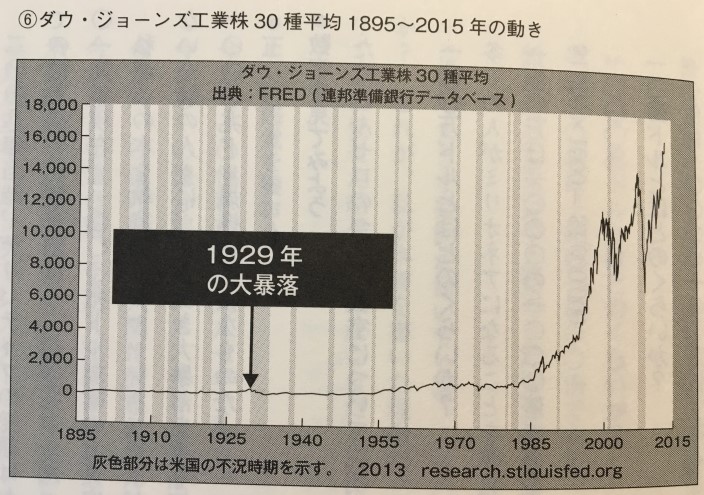

最新データは以下です。灰色の部分は不況期です。2020年、新型コロナウィルスによる世界的経済不況により、グラフが急上昇。ますますドルがばらまかれています。

3つのお金の定義

キヨサキ氏は、お金を以下の3種類に分類。「神のお金」のみ本物のお金であり、ご自身も現物を保有しています、

神のお金 :金や銀 ←本物のお金

政府のお金:ドル、ユーロ、ペソ他 ←フェイク

人々のお金:ビットコイン、イーサリアム、他 ←これから真価が問われる実験中のお金

本書は2019年発刊の本ですが、コロナショック発生後の2020年4月時点においても、キヨサキ氏は、アメリカ政府などがコロナウイルスによる経済悪化の救済策として検討されている刺激策について強い懸念感を示し、法定通貨ではなくゴールドやビットコインをポートフォリオに組み込むべきだと以下の言葉で主張しています。

貯金するなんて正気か。中央銀行が何兆ドルもの『偽物のドル』を発行する中で、どうして貯金をするのか。神の与えた金(ゴールド)、あるいは人々のお金であるビットコインを貯蓄せよ。

貯金するなんて正気か。中央銀行が何兆ドルもの『偽物のドル』を発行する中で、どうして貯金をするのか。神の与えた金(ゴールド)、あるいは人々のお金であるビットコインを貯蓄せよ。

政府のお金がなぜフェイクなのか

なぜ、政府のお金がなぜフェイクなのか?ポイントとなるのが、「部分準備制度」です。

部分準備制度とは、銀行が利用者が預けた預金の一部を保存しておけば、その預金を元手に他の利用者に融資を行える 仕組みのことです。これが、お金をいくらでも生み出す「マンドレイク※のマジックショー=信用創造」を生み出します。

※魔術や錬金術の原料として登場する薬草

融資を受けたものが貯金して、預金を受けた銀行が融資し、それが繰り返されると。。。

もともとの預金額の数十倍以上のお金が世の中に出回ることになります。これはまさにマジックです。

インフレと格差

ここで、もう一つ理解しておくべきは、インフレについてです。

・インフレなしにはマンドレイクは印刷したお金を返済できない

・ 銀行システムはインフレを作り出す。さもなければ経済は破綻する

・インフレは貧困層・中間層からお金を奪う

この結果、最もインフレに耐えられない人々が最も高い代償、自分の命で支払いをすることになります。

格差が進行する理由をご理解いただけたでしょうか。

歴史は語る

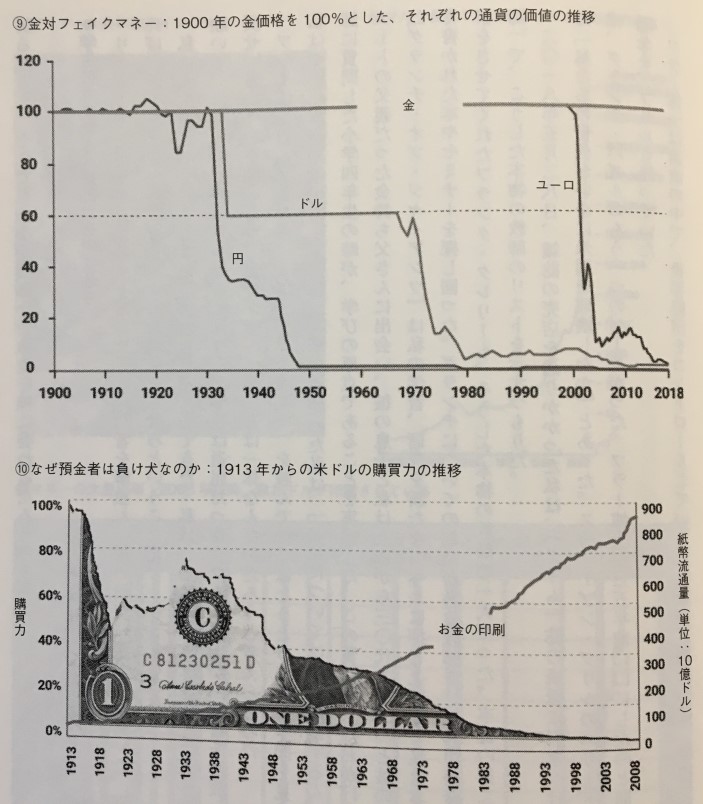

米ドル紙幣の貨幣流通量が年々多くなっています。結果、金の価値を100としたとき各国のお金の価値はどんどん下がっています。

相場で金銀の価値が上下するのは、フェイクマネーの価値が上下するからであって、金銀そのものの価値が変動しているわけではありません。

歴史を振り返れば、フェイクマネーはその価値を保てない可能性が高い。しかし、本当のお金の条件を満たす「金・銀」の現物を保有する。それ故、持つべきは「金・銀」というのがキヨサキ氏の意見です。

なお、金・銀のETFはデリバティブであり、フェークマネーです。

政府・エリートに搾取されるお金

私が本書で最も大事だと感じたのは、金持ちがますます富み、貧困層がさらに貧しくなる状況を作り出しているのが、金持ち層である政府やエリートであるという指摘です。

リーマンショック後にもよく語られた内容ですが、改めて、再認識してきたいので、本書の言葉をそのまま引用します。

(エリートたちは)新しい経済を想像する代わりに、資産を取引して回していくだけの経済を作り上げた。彼らはデリバティブやCSD( クレジットデフォルトスワップ)などの、魅力的だが危険が大きい金融商品を生み出した。これらはすぐに大きな利益を生み、人を興奮状態に陥れる。そしてなんと、リスクを犯す人間と、結果的にその尻拭いをする人々は別なのだ。

エリートたちはフェイクの金融商品を作り、人々から搾取し、自分とその仲間だけが利益を上げた。エリートが失敗した時でもボーナスがもらえ、彼らの失敗のツケは、一般のお父さん、お母さん、その子供達が増税やインフレという形で支払わされる。

ウォーレンバフェットはデリバティブのことを「大量金融破壊兵器」と呼んだ。だが彼は知っているはずだ。彼の会社の一つがデリバティブを格付けし、保険を提供していることを。2008年、700朝摂る近いデリバティブがはじけ、世界経済はもう少しで破壊されるところだった。多くの人が「サブプライム不動産」を暴落の原因だとして批判した。だが真の原因は、エリートが作り出したデリバティブというフェイク資産だった。それが本当の問題だったのだ。

バブルと世界が経験したその崩壊は、エリートたちによってシステムに入された数兆ドルのフェイクマネーによって引き起こされた。

エリート達は問題を解決したか?もちろんしていない。どの問題のお金でお金持ちになったのになぜ解決する必要があるのか?自分たちがうまくいっているのに何故変える必要がある?エリートにとって人生はバラ色なのだ。

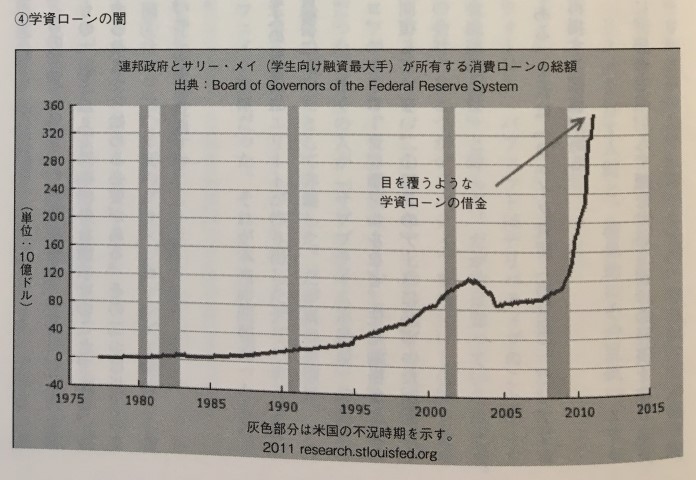

「②フェイク教師」で興味深かった内容:サブプライム学資ローン

以上では、①フェイクマネーについて要点をまとめましたが、②フェイク教師の章で非常に興味深かった点をご紹介しておきます。

この章では、米国政府は「サブプライム住宅ローン」から貧しい学生向けの「サブプライム学資ローン」へのシフトにより最悪中の最悪の借金を作り出したことを指摘。サブプライム住宅ローンは少なくとも自己破産すれば逃げられるが、ほとんどの学資ローンは決して逃れることができないと解説されています。

確かに米国の学生ローンの巨額さはリーマンショック後、よく耳にする現象です。まさに、「サブプライム学資ローンの闇」です。

日本の奨学金返済も厳しい…

「入社1年目で借金300万円」は、新社会人にとってめずらしいことではありません。

理由は、「奨学金の返済」です。

大学生の約5割がなんらかの奨学金を受給しており、大学生の約3人に1人が日本学生支援機構の貸与型奨学金を利用。日本学生支援機構によると、平成29年3月に貸与が終了した奨学生(大学の学部生)の奨学金の平均貸与総額は、無利子の第一種奨学金が241万円、有利子の第二種奨学金が343万円となっています。

私もバブル崩壊後に大学生時代を過ごしましたが、今より親世代はリッチでした。しかし、今は親の平均年収が低下してしまったため、奨学金を利用する学生は増えていることでしょう。さらに今年は、コロナで働きたくても働けない人、働く時間が大幅に短くなっている世帯も多数あります。今まさに返済をしてる20代、30代の若者含め、厳しい現実しか見えてきません…

ちなみに、延滞が続くと最悪、自己破産になります。奨学金返還者本人(約410万人)のうち、平成28年度に新たに自己破産となったのは2009件(0.05%)だそうです。この数字が大きくなりそうですね…

国民の平均年収は上がっているのか?給与所得者の平均給与の推移 詳細

最後に

今回は、ロバート・キヨサキ氏の『金持ち父さんの「これがフェイクだ!」』の一章の要点をまとめました。

キヨサキ氏は、学問エリートではない一般の人々に、来るべき大暴落を乗り切り、 うまくすれば繁栄し、裕福なるために、マネーリテラシーの向上を強く訴えます。

バブルで得する人はどんな人なのか、もう一度、冷静になって考えてみる必要がありそうです。