先日の記事「iDeCoで資産形成!運用利回り5%を実現するポートフォリオと金融機関はこれだ!」

で、金融商品の格付けを行うモーニングスター代表取締役社長の朝倉智也氏が進める、(1)50歳まで、(2)50歳以降 の具体的なアセットポートフォリオと期待収益率について紹介しました。

| 運用年齢 | 国内株式 | 先進国株式 | 新興国株式 | 先進国債券 | 新興国債券 | 期待収益率 |

|---|---|---|---|---|---|---|

| 50歳まで | 20% | 50% | 30% | – | – | 5.2%(A) |

| 50歳以降 | 10% | 30% | 10% | 30% | 20% | 3.5%(B) |

でも、ここで疑問が一つ。

期待収益率5.2%、3.5%と言われても、たかだか数パーセントで資産形成に影響があるの?

とお感じになられた方は多いと思います。

そこで、具体的に長期投資をすると、この数パーセントの違いが、どのような影響を与えるかを、シミュレーションで検討してみます。

長期投資における「利回り」の違いで、リターンに1000万円の差

期待収益率=想定利回りの違いで、将来受け取るiDeCo年金総額にどのぐらいの差が出るか、以下の3パターンで検証してみます。

運用の異なる3名のサラリーマンで比較

iDeCoが利用できるサラリーマンが、30年間、最大拠出額2.3万円を毎月の金融商品で運用する。

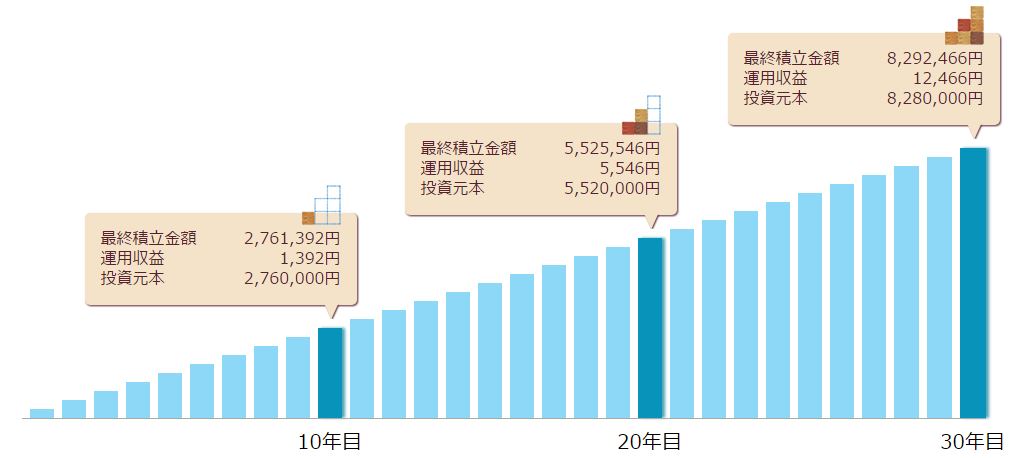

Aさん:iDeCoで元本保証型商品(定期貯金:利回り0.01%)に預ける

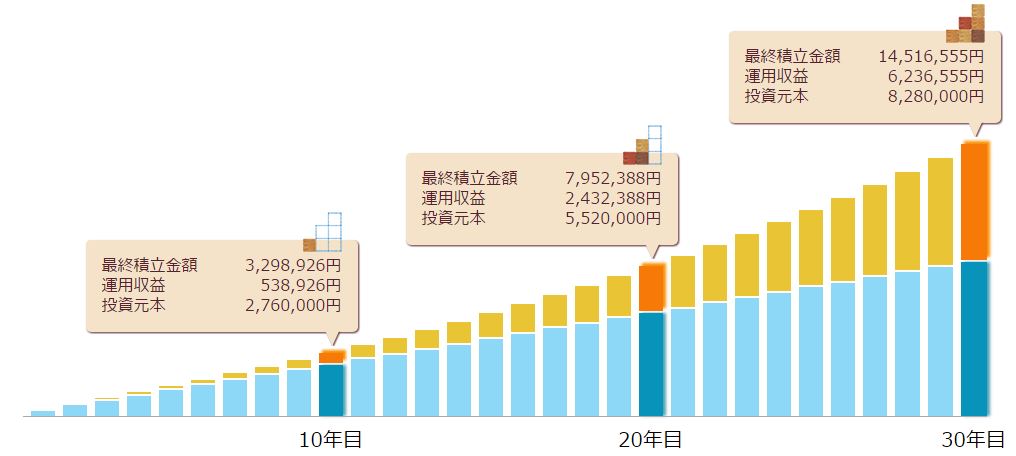

Bさん:iDeCoで期待収益率(B)の期待収益率3.5%のポートフォリオに預け入れる

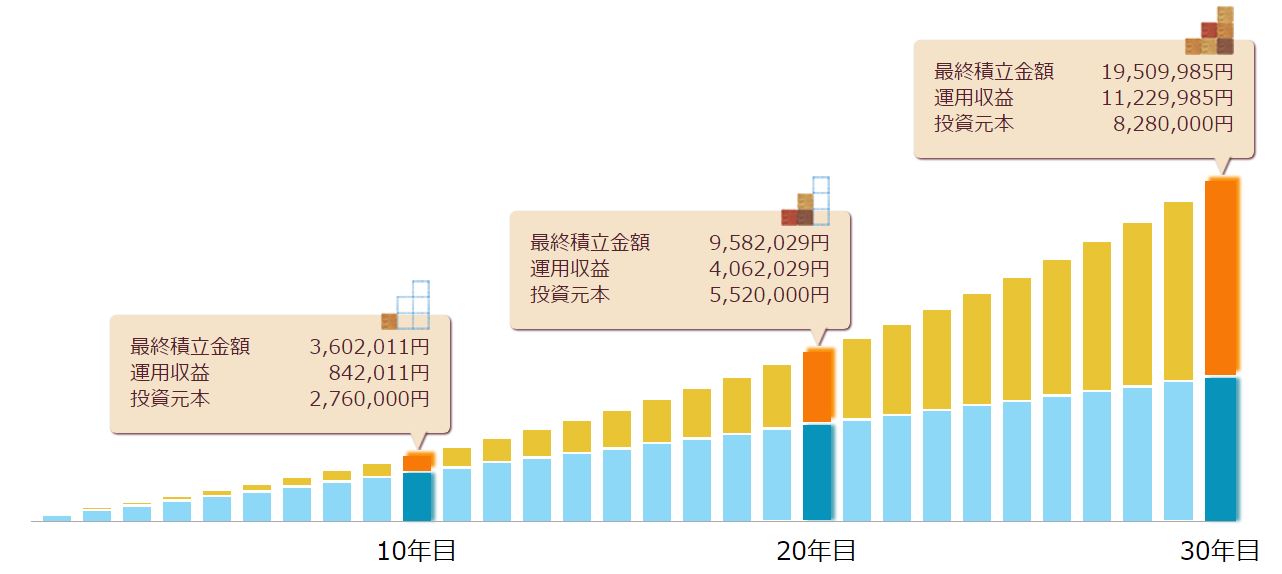

Cさん:iDeCoで期待収益率(A)の期待収益率5.2%のポートフォリオに預け入れる

3名とも、30年後の投資元本は828万円になります。

iDeCoシミュレーション結果

結論を先に述べると、最終積立金額に1000万円以上の差が生じています。

Aさん 最終積立金額:8,292,466円

Bさん 最終積立金額:14,516,555円

Cさん 最終積立金額:19,509,985円

Aさん:想定利回り=0.01% ⇒ 最終積立金額:8,292,466円

Bさん:想定利回り=3.5% ⇒ 最終積立金額:14,516,555円

Cさん:想定利回り=5.2% ⇒ 最終積立金額:19,509,985円

若いうちは、積極的に投資すべきであることは、明らかです。しかし、現実は、どの金融商品がいいかわからない、損したくないという理由から、多くの人が、Aさんのような運用をしています。

ただ、積極投資はあくまで若いうちの投資スタイルです。収益率が高い問いことは、その分リスクも高まるということになりますので、50歳ぐらいを境にポートフォリオにおける安全資産の割合を高めていくことが大事になります。

あなたは、上記結果を目の当たりにしても、まだiDeCoをはじめないの?

さて、上記違いを目の当たりにしても、あなたはまだ月数万円程度の積立投資をしないままですか?

月1,2万円ならちょっと無駄づかいをやめれば捻出できる額です。

金融商品の格付けを行うモーニングスターの調査「iDeCoの金融機関ランキングTop15」で、No.1、2に選ばれているのが、SBI証券と楽天証券です。

取扱い金融商品とコストの観点から考えると、もはやこの2社以外、考えられません。当然、新興国資産に投資できる金融商品もとりそろっています。

思い立ったら、積極投資をコスト安く実現できる以下の金融機関から、申込書を取り寄せましょう。

(iDeCoはネットでは申し込みが完了しません。申込書を必ず取り寄せる必要があります)