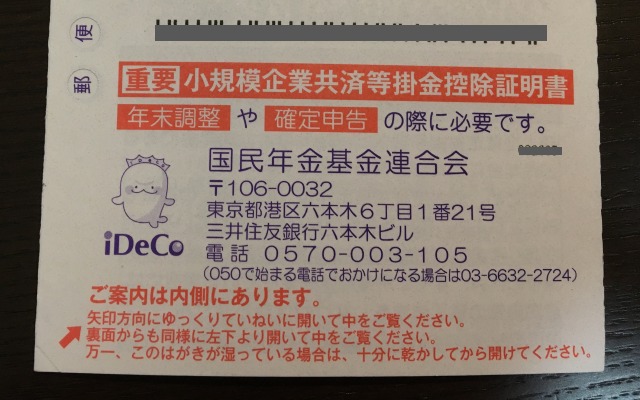

今年も「小規模企業共済等掛金控除証明書」ハガキが到着。

初めて「小規模企業共済等掛金控除証明書」を受け取った方も多いかもしれませんが、このハガキ、絶対捨ててはいけません。

会社員なら年末調整※1、自営業・フリーランスなら確定申告※2で、控除申請するための大事な書類です。この書類を提出することで税額控除され、税金額を減らすことができます。

通常3月15日まで(曜日によって前後)

今回は、税制優遇制度iDeCoを上手に利用できてない方のために、どのぐらいの節税メリットがあるかや、今後の制度変更についても紹介します。

※1:11月頃

※2:通常3月15日まで 曜日により前後

目次

年末調整や確定申告の控除証明にハガキが必要

iDeCoの拠出金は「小規模企業共済等掛金控除控除」の対象です。

冒頭の画像で示したハガキを年末調整や確定申告時に提出することで「小規模企業共済等掛金控除控除」の証明となり、税金が軽減できます。

なお、年末調整で行える控除14種類を知りたい方は、以下の記事をご参考に。

最強の投資法!節税法!iDeCo

![]()

国が進める非課税&節税投資のiDeCo(イデコ)。

以下では、おさらいを兼ねて、iDeCoの税制メリットや、制度の最新動向について見ていきましょう。

・NISAと同じく運用益が非課税(運用中のスイッチングも非課税)

・掛け金が所得控除(所得税や住民税が軽減)される

・受取時も税の優遇(ほぼ非課税)

より詳細は以下にてご確認ください。

自由度が増したiDeCoの積立方法

iDeCoは少しずつ制度が見直され、開始当時に比べて便利に利用できるようになっています。

現在は、毎月一定額を掛ける方法だけでなく、以下のようなタイミングでの掛金拠出もできるようになっています(手続きが必要)。

・ボーナスごとに年2回で拠出する

・年1回で拠出する

・隔月で拠出するなど自由に掛け金を設定できる

毎月、上限額満額まで掛けることは難しい人なら、ボーナス時などに多めに拠出することで、拠出総額を増やす=節税につながります。 ※後述に関連記事あり

2022年、さらにiDeGoが便利に

2022年からは制度改定により、よりiDeGoの利便性が高まります。詳細は以下にてご確認ください。

iDeCo利用のメリット(金額で確認)

所得控除といわれてもなんだかわからない方、メリットをおさらいしたい方のために、具体的なメリットを数字で見ていきましょう。

iDeCoの利回りシミュレーション

、企業型確定拠出年金がないサラリーマン(拠出上限は毎月2万3,000円、年間で27万6,000円)の場合でシミュレーションしてみましょう。

この人が、iDeCoに月23,000円(年間27万6000円)を積み立てると…

↓

その年の税金(所得税と翌年の住民税)が52,200円安くなり、

支払った金額の約1/5が還付金として返ってきます。

↓

つまり、投資利益が出なくても、年間20%の利回り!

驚きの利回りです。より詳しい節税シミュレーションは以下にてご確認ください。

iDeCoならスイッチング(銘柄入れ替え)も可能

iDeCoはNISAと違ってスイッチング(銘柄の入れ替え)ができます。

世界景気が悪くなりそう、と思ったら、値下がりリスクのある投資信託はやめて、「定期預金型」のものに切り替え、リーマンショック級、コロナショック級の大暴落が発生したら再び株式投資信託を買い入れるという方法をとることも可能です。売買手数料がかかったとしても、利益に対して税金はかからない点も魅力です。

私は2021年中はスイッチングの予定はありません。

しかし、今後、米国経済が怪しくなってきたとき、一旦、スイッチングで「定期預金型」の金融商品にスイッチすることを考えています。スイッチング時期は、米国の政策金利状況次第。FRBが最後の利上げに踏み切る時期前後かな、と漠然と考えています。

【最大限に節税!】掛金上限まで利用する、iDeCo利用のアイデア

同じインデックスファンドに積立投資した場合、実質的な投資リターンで考えるなら、一般的に以下の公式が成り立ちます。

それ故、投資余力がなら、iDeCoに優先的に投資、しかも、掛け金枠満額での投資したいところです。

まずは、iDeCo未実施の方は、毎月1万円でもいいので始めることが大事ですが、既にやっているけど投資枠いっぱいは使い切れていない場合、ボーナス払いをすれば、投資枠いっぱいを使って投資することもできます。

改善例

企業年金を持たない会社員(毎月のiDeCo掛け金上限は2万3,000円)が毎月10,000円しか拠出できていない場合

現状

年間掛け金:12万円

掛け金上限27万6,000円のうち15万6,000円は使いきれていない

改善策

年間掛け金:掛け金上限27.6万円

・平常月は1万円を掛け金設定

・年2回のボーナス月のみ、7万8,000円ずつ上乗せ→8万8,000円を掛金設定

⇒掛け金上限27万6,000円 が所得控除の対象となり、税金が安くなる!

【何に投資したらいいか】私ChamiのiDeCo投資状況

iDeCoを始めたいけど、どの金融商品に投資したらいいかわからないという人も多いと思います。そこで、1つの参考として、私のiDeCoの利用方法について紹介します。

「eMAXIS Slim先進国株式インデックス」1本に投資

私は、手数料が安く、良質な投資ラインナップを有するSBI証券に口座を保有。その中からセレクトプランにラインナップされている「eMAXIS Slim先進国株式インデックス」に拠出枠満額を使って投資を行っています。

「eMAXIS Slim先進国株式インデックス」一択で投資を行っている理由は、極めてロジカルでシンプルです。

- iDeCoは制度上、少なくとも60歳まで解約できない→長期投資が前提

- 長期になるほど手数料は重要→インデックスファンド

- インデックスファンドのうち、世界をリードする先進国の成長に投資でき、かつ、信託報酬が安い「eMAXIS Slim先進国株式インデックス」を選択

信託報酬を要チェック! SBI証券 オリジナルプラン/セレクトプランの信託報酬比較

なお、iDeCoで投資を行う場合は、iDeCo口座は「1人1口座」に限定されるため、最初の金融機関選びが極めて重要です。手数料・商品ラインナップの観点からおススメできる口座は以下の2つになります。

まだiDeCoを始めていない方は、税金を安くする&長期投資で投資リターンを得るためにも、可能な限り早く利用開始されることをお勧めします。

最後に

今回は、年末調整/確定申告に必要!「小規模企業共済等掛金控除証明書」(iDeCo支払証明)をトリガーに、iDeCoの魅力について紹介しました。

まだ、iDeCoを始めていない方、或いは、初めて見たけれど、結局元本毀損のない商品に投資している方は、今一度、良書で学ぶことをお勧めします。

以下、おすすめ本を4冊紹介して、本記事を終えたいと思います。

本記事が少しでもお役に立ったなら、記事を書く励みになりますので、 Twitterフォローや RSS(feedly)登録をしてもらえると嬉しいです。新規記事公開時にお知らせいたします。