ここ20年で天引き額が大きくなり、受取年金が小さくなっている年金受給世帯。

現在80歳の人が年金生活に入った20年前、夫の年金270万円の世帯(妻は国民年金を受給)は「住民税非課税」で手取りは約265万円もあった。ところが、現在は同じ年金額でも手取りは約233万円と32万円も減っています。

しかし、さらなる落とし穴が。年金受給者には、申告手続の負担を減らす「確定申告不要制度」という制度があり、多くの人は何もしなくても申告不要と思っています。しかし、実は、全く何もしなくていいわけであはないのです。

それを知らないと、税額が大幅にアップしてしまうのです。

年金受給者の確定申告不要制度とは

年金受給者の確定申告不要制度とは、2012年からスタートした年金受給者の皆さんの申告手続の負担を減らす制度。

政府広報オンラインには、以下のようにアナウンスされています。

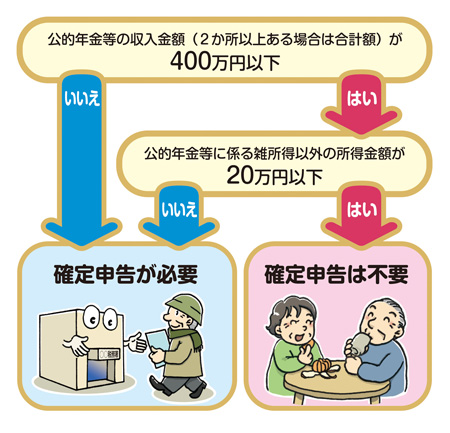

「公的年金等による収入が400万円以下で一定の要件を満たす場合には、所得税及び復興特別所得税の確定申告を行う必要がありません。」

一見、年金受給者に配慮した制度に見えますが、これはあくまで「申告手続の負担を減らす」制度であり、「税金の負担を減らす」制度でないことに注意が必要です。

行政制度は申告しないものに冷たい

行政制度は、知らないもの、申告しないものに非常に冷たい。

これは生活保護制度だろうが、介護制度だろうが共通することです。

年金受給世帯にとって、罠となりえるのが、『扶養親族等申告書』というハガキ。毎年8月末頃に日本年金機構から送られてくるものですが、これに配偶者など扶養親族の所得情報などを書き込んで返送しなければ、扶養親族の控除されません。結果、年金300万円の人なら本当は税金を7万円くらい払えばいいのに27万円源泉徴収されないということが起こるのです。

申告は受給者の義務。だから、申告しなければペナルティで高額の税金がとられても文句は言えない。

というのが、行政側の言い分なのでしょう。

金融リテラシーが低いものは損をする

豊かに損せず生きるには、金融リテラシーが必須。今の時代、金融リテラシーが低い人は、有効な制度を活用できない一方、大きな税金を取られたり、無駄な出費をすることになります。

だからこそ、若いうちからのお金の勉強は大事。

本ブログのテーマでもありますが、「賢い投資、および、無駄の削減を継続させること」が大切です。

無駄遣いを減らすのはもちろんのこと、投資も必要です。特に投資は若いうちから始めるほど有利です。

まずはすぐ始められることから始めませんか‽