時代はデフレから、インフレの時代へ。

状況が変わったのは2022年。インフレ下では、現金や銀行預金での保有したままだと資産価値が減価します。故に、金利の変化に敏感になり、資産で資産を増やすことがますます大事になります。

資産運用の基本は「株式」ですが、トランプ関税よる株価急落に見られるように、全てを株式で保有するのも危険です。分散投資先としたいのが「個人向け国債」です。

本記事では、個人向け国債の金利動向、個人向け国債のキホン、個人向け国債はどこで買うとお得か、など知っておきたいポイントを紹介します。

目次

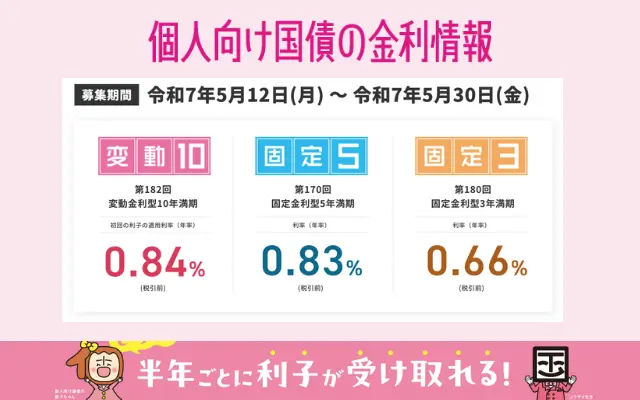

普通預金・定期預金より有利な個人向け国債

| 個人向け国債 | 利率(税引前) | コメント |

|---|---|---|

| 変動10年 | 初回0.84%(前月:0.93%) | 利率は半年ごとに変動 |

| 固定5年 | 0.83%(前月:0.95%) | |

| 固定3年 | 0.66%(前月:0.78%) |

2025年5月の個人向け国債の年率は上図の通りです。

2025年5月:なぜ金利が下がったの?

個人向け国債の金利が、4月から5月にかけて、長期金利がやや低下しました。

それが個人向け国債の金利低下に直結しています。

米国・日本の現状を確認しておきましょう。

米国:インフレ鈍化、株価下落、トランプ関税

・米国ではインフレが鈍化

・2024年4月、トランプ政権の貿易関税に絡み、株価が急落

・FRBは2025年の利下げ回数を従来の4回から2回に減少させる見通しを示す

・貿易環境が依然として不安定

・5/7 FOMCで政策金利を据え置きを決定(3回連続)

・インフレと失業率が共に上昇するリスクが高まっていると指摘

日本:利上げに慎重

・日銀は2024年にマイナス金利を解除するも、慎重姿勢

・追加利上げの観測は強くなく、金利の急上昇リスクが後退

・→様子見

個人向け国債:今後の見通し

・結局のところ、金利が本格的に上がるには、日銀が継続的に政策金利を上げる必要あり

・物価や景気を見ながら慎重に進めているので、急激な金利上昇は考えにくい

・→個人向け国債の金利も、しばらくは小幅な変動が続く可能性

と見ますが、いかがでしょうか。

個人向け国債・変動10の金利の推移(2003年~)

個人向け国債 変動10年は現金・預金の代替になる資産

「個人向け国債 変動10年」は、実勢金利の動きに応じて半年ごとに適用金利が変わり、その時々の受取利子が増減する仕組みです。

・購入から半年ごとに利子が受け取れる

・1年経過すれば、1万円単位でいつでも中途換金が可能(現金・預金の代替になる)

・元本割れの心配がない

・普通預金・定期預金に預けるより有利

・個人向け国債キャッシュバックキャンペーンを開催する金融機関もある

※個人向け国債の中途解約、優遇キャンペーンについては後述

ちなみに、「令和3年度国債広告の効果測定に関する調査報告書」によると、国債購入者の7割は「変動10年」を購入しています。

円安・株高と日銀の異例の金融緩和を巡る歴史

日銀の決める金融政策が、国債の金利に大きく影響しています。

以下では、目下、経済状況の把握するうえでも大事な、日銀の金融政策の推移についても確認しておきます。

| 2001年 | ■「量的緩和政策」が開始 ・金融市場調節の主たる操作目標は、無担保コールレートから日本銀行当座預金残高に変更 |

| 2010年 | ■「包括的な金融緩和政策」が開始 |

| 2013年4月 | ■「量的・質的金融緩和」が開始 ・大規模な金融緩和政策が導入 ・金融市場調節の主たる操作目標は、 無担保コールレートからマネタリーベースに変更 ・以降、円安・株高の流れに |

| 2024年3月 | ■金融政策の枠組みを見直し ・短期金利、マイナス金利政策の解除 ・長期金利、これまでと同程度の金利で長期国債を借入 ・イールドカーブコントロール撤廃 ・ETJ/J-REIT、新規買い入れ終了 ・社債等、1年後をめどに買入れを終了 |

| 2016年1月 | ■「マイナス金利付き量的・質的金融緩和」が導入 ・日本銀行当座預金のうち「政策金利残高」に-0.1%のマイナス金利を適用 ・10年物国債金利が概ねゼロ%程度で推移するようにする「イールドカーブコントロール」などが追加 |

| 2024年7月 | ・短期金利、0.25%程度に引き上げ ・長期金利、長期国債の買入れ予定額を毎四半期4,000億円程度ずつ減額 2026年1~3月に3兆円程度とする計画を決定 |

| 2025年 | ■ 日銀金融政策決定会合 開催スケジュール 1月23日(木)・24日(金) 3月18日(火)・19日(水) 4月30日(水)・5月1日(木) 6月16日(月)・17日(火) 7月30日(水)・31日(木) 9月18日(木)・19日(金) 10月29日(水)・30日(木) 12月18日(木)・19日(金) ※「経済・物価情勢の展望」は、1・4・7・10月)の会合終了後に公表 |

2013年から始まった、日銀の量的・質的金融緩和により、 リーマンショックの最デフレ時 株安・円高から2024年には株高・円安へと様相が大きく変化しました。

日経平均:7,000円台⇒最高値4.2万円へ

ドル円 :70円台⇒最安値160円へ

目下、ヤバイ円安・インフレが同時進行し、国民生活を直撃しています。

日銀が、「金利のある世界」へ金融政策を変更したことで、目下、ドル円は最悪の円安から円高方向に動きつつありますが、この舵取りが遅かったため、大きく円安が進行してしまいました。

日銀の金融緩和政策は何をもたらしたか

基本、金利が上がれば円高になります。円安なのは、他国に対して低いからです。

なぜ、日銀はこれほどの円安に対して、抜本的な対策を行っていないのか?

それにも理由があります・

日本は、氷山が迫るタイタニック号。氷山がどこまで迫っているか、霧の中で見えませんが、確実に迫ってきています。

もし、難局を乗り切れたとすれば、それは、国民が痛い目を見るということです。

この事実は知っておいた方がいいです。以下の本を読んでおきましょう。

10年で日本の「国富」の1/4が喪失

『異次元緩和の罪と罰』は、2024年9月18日発刊の発刊から比較的、日の浅い本ですが、異次元緩和の成果を検証していいます。デフレからの脱却を目指し、歴史に残る日本の経済実験が、その後の日本経済や日本人にもたらす痛みと困難、さらに、ここからどうすべきか、再生を考える試みがされています。

日本国で生きるリスクを知る上でも読んでおく価値があります。

これ以外にも、我が国に迫る危機に警鐘を鳴らす本はいろいろあります。1冊でもいいので読んでおくことをおすすめします。

ヤバい円安・インフレ

日本で進む「ヤバイ円安」と「インフレ」。しかし、「インフレ」は世界的な動向です。今後も、世界的インフレは続きます。日本はさらに円安でダブルパンチです。

日本だけを見ていても、今後は見えてきません。上記本は、世界を見るために大切なことも教えてくれます。

上記で紹介した本はすべてKindle Unlimited読み放題かAudibleの聴き放題の対象です。

以下キャンペーンの利用で、はじめてなら無料で読めます。

政治と金融市場

投資をするなら、政治の舞台で何が起こっているか、大きな動きを把握しておくことが欠かせません。

特に大事なのが、これから「トランプ次期政策」が始動する米国です。国の方針(例えば、関税)などによって、日本も影響を受けることになります。

トランプ2.0の政策は以下にてご確認を。

テクノロジーだけでなく、政治の世界での影響力も大きくなったテクノリバタリアンたちの動きも見逃せません。彼らは金融市場に大きな影響を与えます。

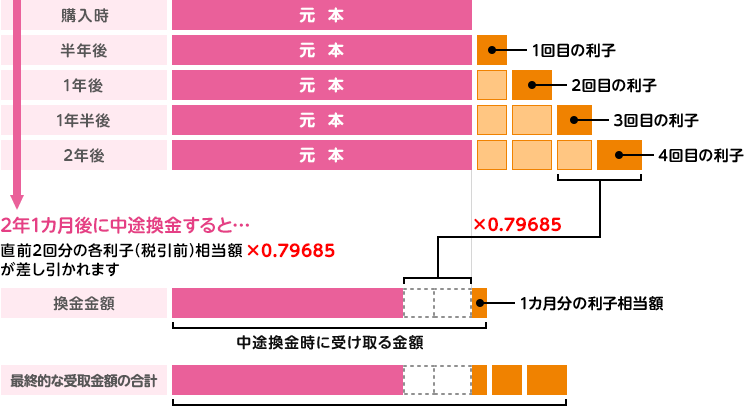

個人向け国債、中途解約するとどうなる?

「個人向け国債のデメリット」は一定期間、資金がロックされてしまうことですが、必ずしも満期まで保有する必要はありません。

国債を途中解約するとどうなる?

変動10は満期まで10年ありますが、繰り返しになりますが、発行から1年経過すれば、額面1万円単位でいつでも中途換金が可能です。

「直前2回分の利息を返還」が必要ですが、中途換金に手数料はかかりません。中途換金調整額を引かれても元本割れになることもありません。途中解約時の経過利子も日割り計算され、その分の利息ももらえます。

また、発行から1年経っていなくても、災害救助法の適用対象となる大規模災害に遭った場合や、保有者が亡くなって相続が発生した場合には中途換金することができます。

このように考えると、比較的自由度がある預入先とも言えます。万一に備えるお金で、1年以上、使う予定がないのであれば、「必要に応じて解約すればいい」と気楽に考えて預け入れた方が結果的にお金が増やせると思われます。(下手に賢い人ほど難しく考えて、考えた挙句、動かないという状況に陥り勝ち。時間を浪費すると、結果的に、インフレ負けでお金が目減りして損!)

「国債=国の借金」というマイナスイメージを払拭した方が、買いやすい

「国債=国の借金」と悪いイメージだけを持っている方は、国債の購入に抵抗を感じるのではないでしょうか。

国債とはいかなるものか、国・金融機関にとってどのような役割を果たすものかなど、勉強し直してみることをおすすめします。

変動10年 個人向け国債 キャッシュバックキャンペーン

個人向け国債は、どの金融機関で購入しても手数料は同じ。キャンペーンを活用することで、実質的な利回りを向上させることが可能です。

各金融機関:変動10年 個人向け国債 キャッシュバックキャンペーン一覧

※2025年5月14日時点

| 購入金額 | SBI証券 | みずほ証券 | SMBC日興証券 | 大和証券 | 野村證券 |

|---|---|---|---|---|---|

| 50万円 | 500円 | – | – | – | – |

| 100万円 | 1000円 | 1000円 | – | – | – |

| 200万円 | 2000円 | 2000円 | – | – | – |

| 300万円 | 3000円 | 4000円 | – | – | – |

| 400万円 | 4000円 | 5000円 | – | – | – |

| 500万円 | 5000円 | 7000円 | – | – | – |

| 600万円 | 6000円 | 8000円 | – | – | – |

| 700万円 | 7000円 | 9000円 | – | – | – |

| 800万円 | 8000円 | 11000円 | – | – | – |

| 900万円 | 9000円 | 12000円 | – | – | – |

| 1000万円 | 10000円 | 14000円 | – | 16000円 | 14000円 |

| 以降100万円増額ごとに | +1000 円 | +1400 円 | – | +1600 円 | +1400 円 |

購入額:200万円まで

国債購入金額が200万円までなら、「SBI証券」です。変動10年の場合、50万円ごとに500円(0.1%)のキャッシュバックが受けられます。

※2017年以降に個人向け国債キャンペーンの対象となったことがない方限定です。

購入額:500万円まで

500万円以上購入する場合は、「みずほ証券」が有利です。

購入額:1000万円まで

1000万円以上購入する場合は、「大和証券」が有利です。

最後に

今回は、普通預金/定期預金に対して圧倒的に有利な個人向け国債を活かして、インフレに対抗する方法について、紹介しました。

多額の現金を保有ておいても資産は目減りします。個人向け国債を上手に活用しましょう。ただし、どんな場合も、無理のない範囲で活用を!