定期預金はいくらで預け入れても同じ利率・利回りだと思っていませんか?

実際はそうではありません。適当に預入額を設定したときと、預入額を最適化したときでは「実質利回り」が異なります。

では、なぜ、実質利回りが変わるでしょうか?

理由は「税金」です。理解せずに適当な額を預け入れをすると損することになります。

そこで今回は、定期預金利息にかかる税金を極力払わなくて済む預入額の調整計算について解説します。

目次

定期預金の利息には税金がかかる

まず、理解しなければならないのは、定期預金の利息には税金(税率は20.315%)がかかる

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税が上乗され、所得税・復興特別所得税15.315%、地方税5% の合計20.315%の税金がかかります。

かなり細かい端数の税率となっているため、預入額によって、「1円以下の端数の切り捨て」が発生します。これにより、預入額によって実質的利回りが変わるのです。

定期預金最適化シミュレーターで最適預入額を計算してみよう

上述のように言われても、いまいち、具体的なイメージがつかめない方が大半ではないでしょうか?

そこで、楽天銀行から時々届く、以下のような特別優遇金利の円定期預金に100万円を預けることを前提に、最もお得な預け入れ方を考えてみましょう。

円定期預金 2週間定期預金(特別金利キャンペーン)

優遇金利 0.2%/年 ※通常の円定期は0.02%

預入最低額 10万円 ※最大1000万円までの預け入れ可能

定期預金最適化方法:1口の預入額(最適額)

定期預金の最適預入額の計算は結構面倒です。

しかし、定期預金最適化計算に定期預金最適化シミュレーター Ver.2を用いると簡単に計算できます。実際に計算してみると、最もお得に預けられる元本(金額)は、以下のようになります。

元本 169,465円

受取利息 12円(利息13円-国税1円-地方税0円)

-----------------------

実質利回り 0.185%

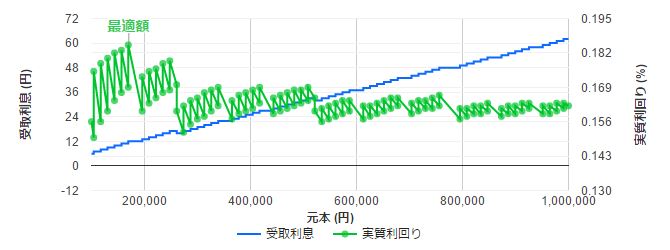

100万円を銀行定期預金に預ける際の、最も得する預け方

下図は、10万円から100万円を預けた時の実質利回りの推移で、預入額によって変動します。図から、一口169,465円で預けた時が最も実質利回りが高いことが分かります。

結論です。

・100万円を1口で定期にしない

・一口169,465円の定期を6回申し込む

※合計預入金額は1,016,790円と100万円を少し超えます

なお、本優遇金利適用の最大預入額は1000万円までです。この枠最大までの預け入れを行いたい場合は、とても面倒ですが、59回、169,465円の定期を組むと最もお得になります。

正直、設定が面倒な割にリターンは大きくありません。しかし、税金はじわじわと我々のリターンを蝕むということを理解しておくための勉強材料になったのではないでしょうか。

定期預金の税金は正直微々たるものです。しかし、所得税、住民税、自動車税、固定資産税などの税金、国民健康保険や年金保険料の支払いとなってくると金額も大きい。だからこそ、安くする努力次第で大きく結果が変わっています。

以下、参考になる方法をまとめているので、ご存じない方はご確認を。

もっといい銀行の優遇金利キャンペーンはないのか

ネット銀行は、メガバンクなどに比べると円定期の金利は少し高いですが、それでも、0.1%、0.2%といった具合で極めて低金利です。

もっといい、銀行の優遇金利キャンペーンはないのでしょうか?

JAL NEOBANK銀行 円定期1カ月物 特別金利10%

今、大きめの特別金利優遇キャンペーンをやっている銀行と言えば、JAL NEOBANKです。預入期間は1ヶ月と短いですが、破格の特別金利「100万円まで円定期で金利10%で預入キャンペーン」を行っています。詳細は以下の記事にてご確認ください。

銀行の口座開設キャンペーンを利用する

銀行に資金を預け入れをせずとも、口座開設だけで現金がもらえる簡単なキャンペーンもあります。比較的簡単に1000円、2000円が手に入るので、休日を利用して是非申し込みを。

タダでお金がもらえるキャンペーンは上手に利用するに限ります。お小遣い稼ぎと思って参加しましょう。

お金をプリペイドして+αをもらう

今のご時世、銀行にお金を預けておいてもお金は増えません。だったら、無駄遣いは禁物ですが、確実に使うならば、お金をデポジット(プリペイド)でプラスαをもらうのも一つの考え方です。

例えば、Amazonの場合、事前に現金チャージをしておけば、チャージ金額に応じて最大2.5%のポイントがもらえます。

メガバンクの普通預金金利は 0.001%。10万円預けても 利息は1年でたった10円、1ヵ月後は1円にもなりません。しかし、Amazonギフト券に10万円チャージすれば、支払い完了月の翌月の中旬頃には2,500円相当がもらえます。

冷静に考えて、どのお財布にお金を置いてくのが得ですか?銀行残高のお金を増やすことが趣味という考えは、早々にやめて、もっと合理的にどこに預けると価値が増えるか考えましょう。

銀行定期は諦めて、もう少しリスクを取ってお金を増やす

もう少し、積極的にリスクをとっていいと考えるなら、ミドルリスク・ミドルリターンの「貸付型クラウドファンディング」や「不動産投資型クラウドファンディング」で増やすという考えも一つの方法です。

例えば、これまでデフォルトを一度もしたことのない業界No.1「クラウドバンク」に口座を開いて、まずは、運用期間が短めの案件などで運用をしてみるのも手です。実績平均利回り6.80%(税引き前)で、配当金がもらえます。

1万円から投資できるので、100万円の定期を組もうと考えるなら、1万円、5万円でもいいので始めてみよう。時々刻々と変わる株価に恐怖😱しない運用というものを、是非、体験してみてください。

最後に

今回は、預入額によって異なる定期預金の実質利回りについて紹介しました。

税金に疎いと損することがたくさんあります。

自分の興味のある分野からでいいので、マネーの勉強をして、損しないように努力していきましょう!