国民負担率という言葉をご存じでしょうか?

国民負担率は、国民全体の所得に占める税金と社会保障費の負担の割合のことです。

2022年2月、財務省は令和4年度の国民負担率(対国民所得比)は、46.5%になる見通しと発表。

国民負担率は平成25年以降、40%を超えており、生活は益々苦しくなっていると感じている人が大半。2021年までは株価上昇で金融資産世帯は恩恵を受けましたが、2022年はこの効果も株価下落で剥離中です。

本記事では、高齢化に伴って、医療や年金などにかかる保険料の負担が急激に増加する中、私たちの国民負担率はいつまで上昇するのか?考えてみます。また、自分の増える負担への備え(自助努力)についてもまとめます。

目次

国民所得に占める社会保険料負担割合はどう推移しているのか

国民負担率とは、個人・法人を含め国民全体が得る所得の総額である国民所得に占める租税負担と社会保障負担の割合です。租税負担には「国税・地方税」、社会保障負担には、「年金・医療・介護・健康保険など」が含まれます。

計算式:(租税負担+社会保障負担)÷国民所得(個人や企業の所得)

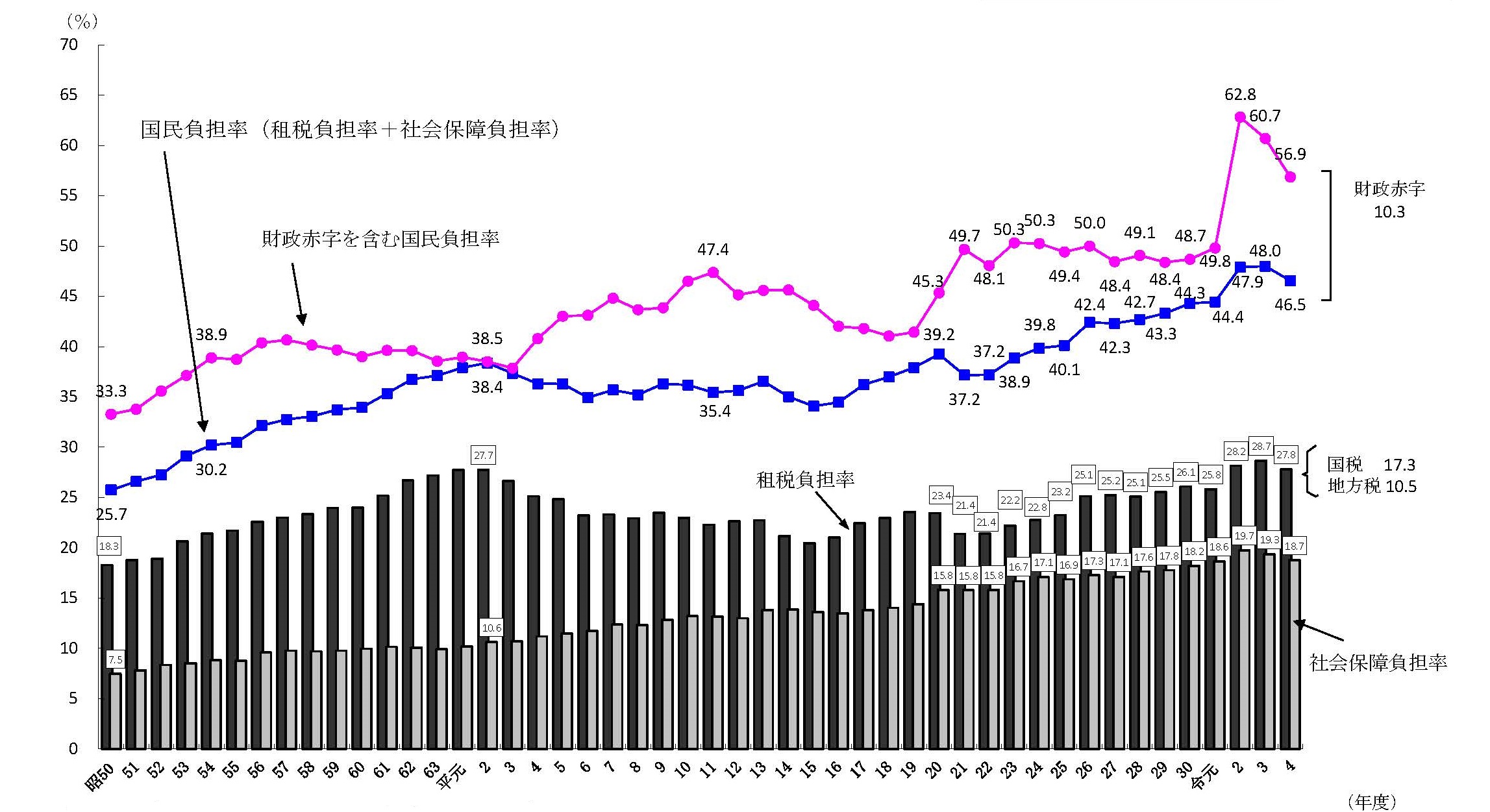

国民負担率の推移

2022年に発表になった「国民負担率の推移(対国民所得比)」によると、昭和45年に24.3%だった国民負担率が、徐々に上昇を続け、平成25年度以降は40%以上が定着しています。

過去最高となる令和3年度実績見込みを1.5ポイント下回っていますが、10年連続で40%台の高水準となっています。

※令和2年度までは実績、令和3年度は実績見込み、令和4年度は見通し

財政赤字を加味すると、上昇はさらに悪い

ただし、これは真の負担率ではありません。財政赤字という形で将来世代へ先送りしている負担額が加わっていないからです。

令和4年度の国民所得(408万8千円の見通し)に対する財政赤字の割合は、10.3%となる見通しです。この結果、令和4年度の国民負担率に財政赤字を加えた「潜在的な国民負担率」は、56.8%まで跳ね上がります😲。

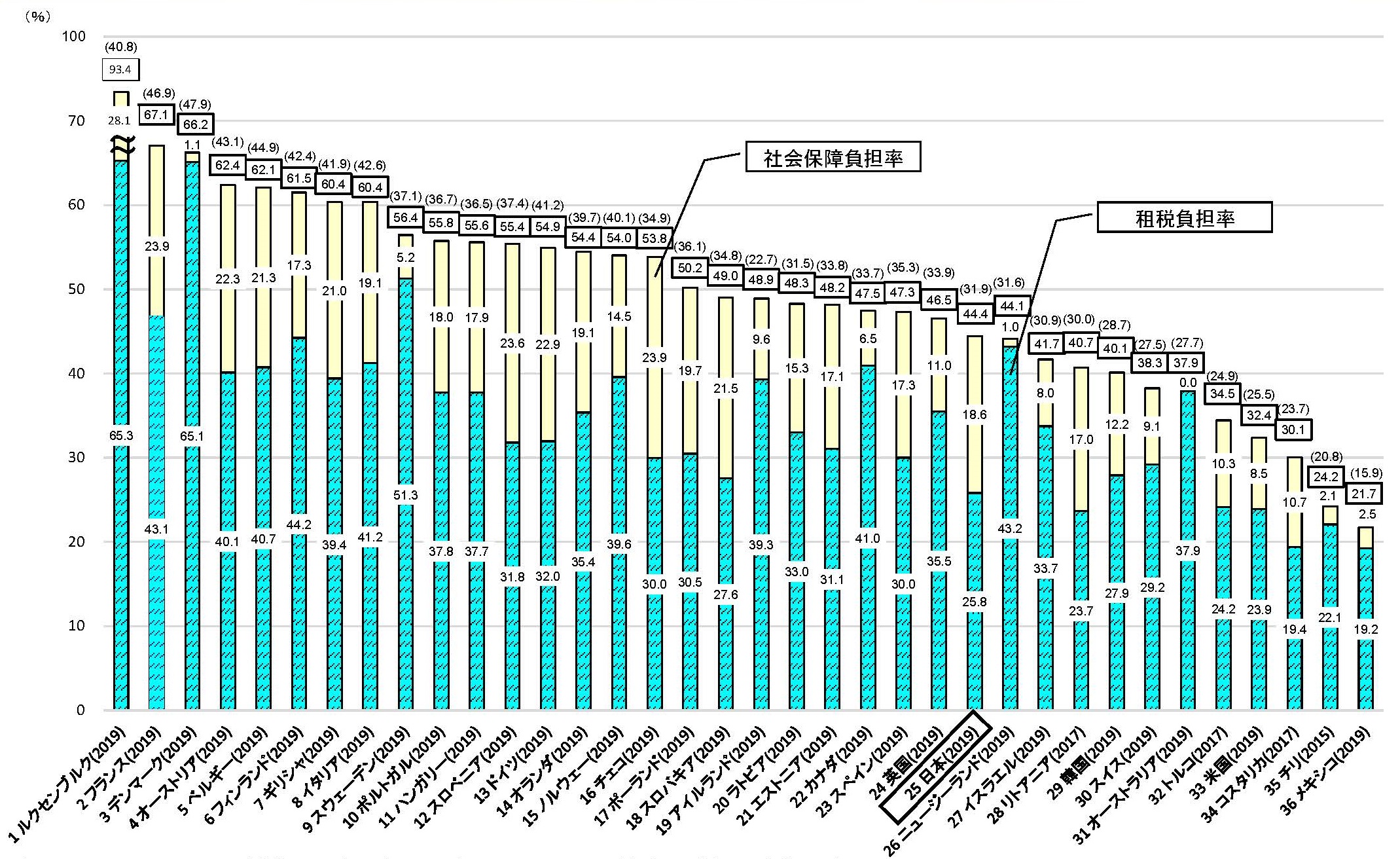

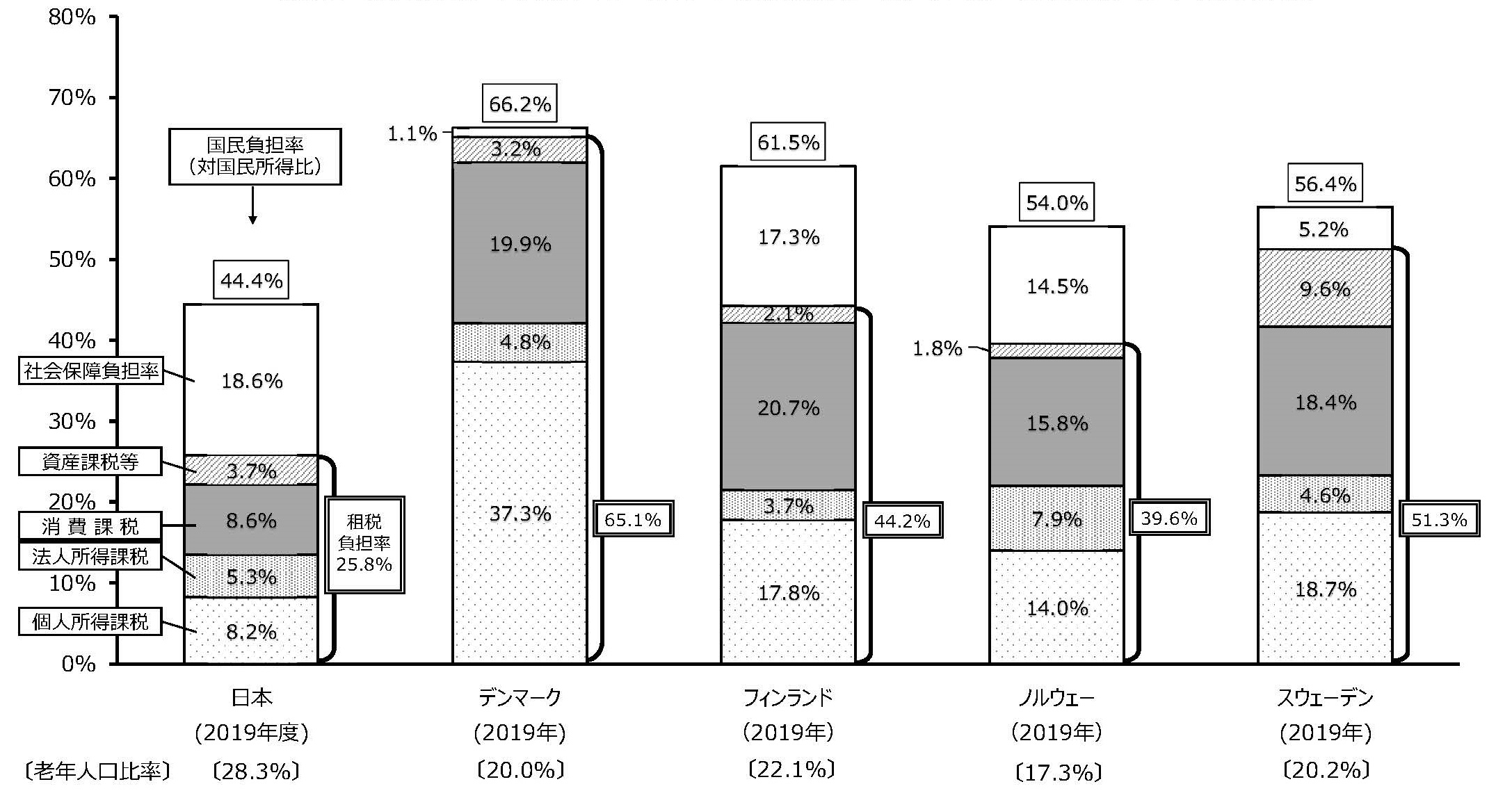

国民負担率の国際比較(OECD加盟36カ国)

「国民負担率が高いこと=悪」ではありません。

それは、国民負担率の高さは、その国の社会保障の充実度を示し、それに見合うだけの福祉サービスを受けていることになるからです。

OECD加盟36ヵ国の中でも、北欧やEU諸国などは国民負担率が60%を超える企業も多数あります。社会福祉がしっかりしており、収入がない子供や学生、お年寄りでも安心して暮らせる環境が整っていれば問題はありません。

しかし、日本の場合、現状に対して、国民が明るい未来を描けていない。これは深刻な問題です。

国民負担率上昇が避けられない理由

給与所得者の方は、社会保険料は給与天引きのため、毎年のように社会保険料が上がっていても、あまり意識していないかもしれません。しかし、今後も社会保険料の負担増は避けけられません。

❶社会保険料:超高齢化のさらなる進行で増える

❷所得水準 :約30年間、日本の所得水準は上がっていない

❶は避けられない日本の未来です。

❷については、日本の所得水準が上がれば、相対的に❶社会負担率は減りますが、増えていないため、結果的に国民負担率は上がらざるを得ません。

今後の所得水準上昇の見込みも、昨今の円安で輸入物価高騰で企業の負担が増える中では描けません。一部の企業はやむなく値上げに踏み切っていますが、その分、家計の厳しさが増す結果となっています。

円資産は絶賛目減り中

しかも、グローバル視点でみれば、急激な円安進行で、日本人の資産の大半である円資産は大きく目減りしています。

これまで新バージョン発表を楽しみに、買い替えを数年ごとに行ってきたAppleの製品だって、高すぎて買えなくなります。楽しみにしていたコロナ明けの海外旅行も、費用が掛かりすぎて断念する人は多いはずです。

上図は1ドル=360円の固定相場時代からの超長期ドル円チャートですが、これを見ると、既に、長期円高トレンドは終焉したように見えます。そして、緩やかに長期円安トレンド転換したかもしれないと見える動きを見せ始めています。

国民負担率はいつまで上昇するのか?

日本で生きることにあまり明るい未来が描けない中、日本で生きる一国民として、個人的に理解をしておきたいのは、一体いつまで国民負担率は上昇するのかという未来予測です。

これに関して、政府の見解は発表されていません。そこで、全人口に占める老人の比率をから、今後を予測してみます。

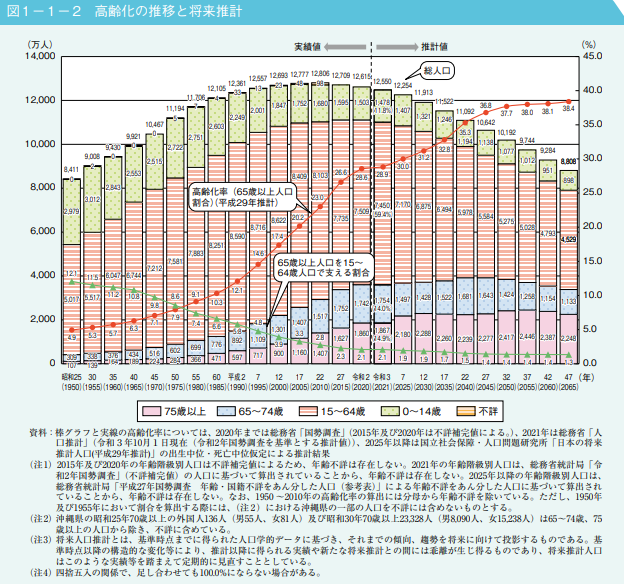

高齢化の推移と将来推計

上図は内閣府発表の「令和4年版高齢社会白書」の「高齢化の推移と将来推計」データです。

今後の人口推計は以下のように予想されています。

- 65~74歳人口は「団塊の世代」が高齢期に入った後に平成28(2016)年の1,767万人でピーク

- その後は、増減を繰り返し、令和23(2041)年の1,715万人に至った後、減少に転じる

- 一方、75歳以上人口は、令和36(2054)年まで増加傾向が続く

- 出生数は減少を続け、令和47年には56万人になると推計。これは、生産年齢人口にまで影響を及ぼす。

- 高齢化率は上昇し、現役世代の割合は一貫して低下。令和47(2065)年には、65歳以上1人に対して1.3人の現役世代が支える状況に

見えてくる将来

以上のような状況を鑑みると、国民負担が軽くなるとは考えられません。現役世代の割合が増加しない限り、負担の軽減は不可能ですが、上で示した人口推移のグラフからは、65歳以上人口を15~64歳人口で支える割合の減少率は低下する一方です。

現在、「60歳、65歳リタイア」という考えから「生涯現役」という考えが既定路線になりつつあります。これが世の中に普及すれば、多少なりとも、どこかで働く世代の国民負担率の上昇はもっと早い時点でストップするかもしれません。

来るべき未来にいかに備えるか、私の対策法

以上、日本の将来の厳しい現実を見てきました。

では今から、来る時代に、私個人ができることは何でしょうか?

健康 :生涯現役で働ける「健康」を維持する

資産形成:優遇税率を最大限利用し資産を形成する

生涯現役で働ける「健康」を維持する

高齢になって最もお金💴を使うのは、ダントツ「医療費」です。入院でもすると、平気で1か月20万円以上の費用が掛かってきます。長期入院となれば、資産は一気に減ります。私はこのコストを極力減らしたい!

50歳、60歳になると多くの人が医者やお薬に頼り始めますが、年配の人を見ていても、健康な人とそうでない人の支出差ははた目から見ても歴然です。

また、保険で多少は費用がカバーされたとしても、健康を害せば、生きていて楽しくありません(ちなみに私は医療保険は最低限しか加入していないので多くは期待できません)。高齢になって働きたくないという人もいるかもしれませんが、「高齢でも働ける身体を維持」していれば、最悪、月1,2万円でも収入を得られ、それが生きる励みにもなるはずです。

そのため、私は、せっせとジムに通い運動&サウナ。体・心を健全に保つことを心がけています。

優遇税率を最大限利用し資産を形成する

収入のある現役世代に対して、多くの人が年金以外の収入がなくなる老後。

老後の不安を解消してくれるのは、なんだかんだいって、結局はお金。特に、ソロな私はなおさらです。子供もいないので、自助努力でなんとかせねばなりません。

というわけで、非課税投資のiDeCo、つみたてNISA 他でコツコツ積立投資を継続。特に、非課税投資だけでなく節税も同時に行えるiDeCoは最強の資産形成法だと考えています。

老後の年金取り崩し戦略についてもある程度考え済み。目標はDie with Zero。不安なしで、資産を残さず楽しく使い切る!です。

最後に

今回は、国民負担率上昇の現状と、生涯続くと思われる国民負担率の上昇にどう備えるか、私なりの考えを紹介しました。

まずは、1万円からでもいいので資産形成を!

そして、コツコツ運動を!

今なら、歩くだけで小遣い稼ぎもできます。始めると、「毎日〇歩!」を達成したくて意外と頑張れますよ。