日本のトップ1%の年収世帯というと、ものすごく高額な収入があり、はるか雲の上の人というイメージがないでしょうか。

では、トップ1%の人たちは年間いくらぐらいの所得があるのでしょうか?

今回は、日本の年収上位1%、10%の人がいくら稼いでいるのかその年収額を解説。年数階級分布を見れば、あなたが二音で年収上位何%に当たるかも確認できます。

国税庁調査:給与所得者の上位1%は1500万円以上

民間給与実態統計調査は、昭和24年分から国税庁が毎年実施している調査です。民間の事業所における年間の給与の実態を示したものなので、給与所得者でない所得者の実態は含まれておりませんが、自分の年収水準を知るには役立つデータです。

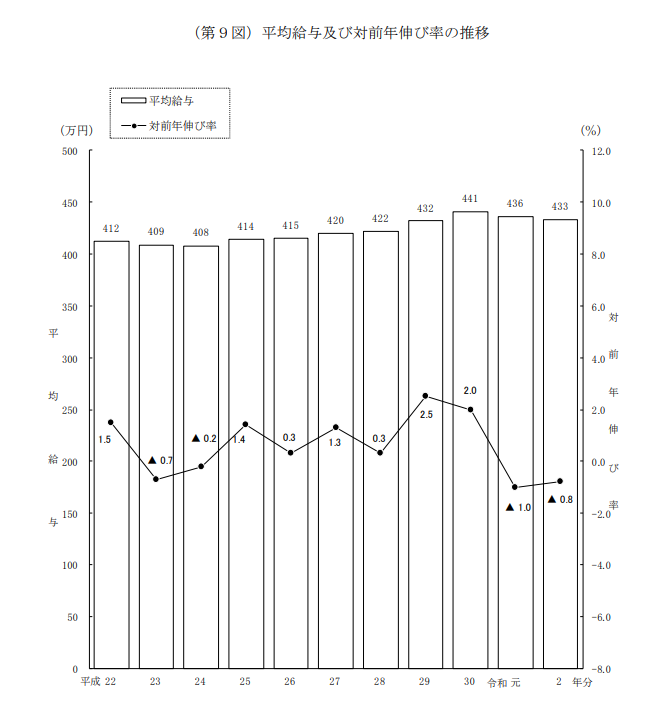

平均給与年収は433万円

「令和2年分 民間給与実態統計調査」(令和3年9月発表)の調査項目の一つ「給与階級別分布」によると、1年を通じて勤務した給与所得者は5,245万人(対前年比 0.2%減、10 万人の減少)で、平均年収は433万円です。

年収上位1%は年収1500万円、上位10%は800万円以上

では、給与所得者の年収上位1%と10%の方の年収はいくらなのでしょうか?

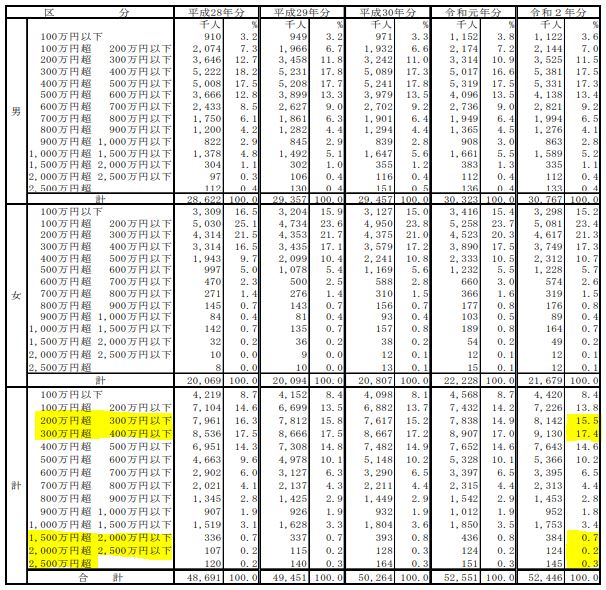

上記より詳細なな内訳データを見ると次のようになります。

給与所得 年収上位1%:1500万円以上

給与所得 年収上位10%:800円以上

上記データを見れば、あなたが、年収上位何%に当たるかも、計算することができます。(最上位からあなたの年数階級までの割合を足し合わせれば、あなたが上位何%に相当するか計算が可能)

なお、上記データを見ると、「300万円超400万円以下」が17.4%で最も多く、2番が「200万円超300万円以下」で15.5%となっています。男性のみの結果では、もう少し自体は好転しますが、それを加味しても、日本人のの年収水準が相当低く、生活が厳しい現状が見えてきます。この水準では、子供を大学に行かせるのも難しく、結果、子供も貧困になりやすいという負の連鎖が起こることも容易に想像できるというものです。

こういう実態を見ていると、時代が違う、さらに奨学金を利用していたとは言え、大学(自宅外生)を卒業するまでの学費・生活費を工面してくれた父には感謝しかありません。

キラキラ日本は幻想。貧乏国日本

私の想像では、給与所得者トップ1%というと2,000万円以上はあるだろうと思っていたのですが、実態は1,500万円でトップ1%とは、想像以上に高所得の方が少ない印象を受けます。少なくとも、1500万円ぐらいだと、大会社の部長クラスの年収であり、裕福だとは思いますが、いわゆる「お金持ちイメージ」とは、少しずれます。

過去20年の間、世界各国の年収は増加しているのに、日本は平均年収400万円+αにとどまっています。いまだに、日本は世界に通用するとキラキラ✨な日本をイメージしている人は多いですが、そうではない。特に年配の方が下に見る韓国よりも平均年収が低いのが日本です。物価が安い、国民年収の低い貧乏国になり下がったんだなと、痛感する次第です。

学歴・会社規模を加味した年収統計データを確認したい場合は、厚労省「令和2年賃金構造基本統計調査」が参考になります。興味のある方は合わせて確認してみてください。

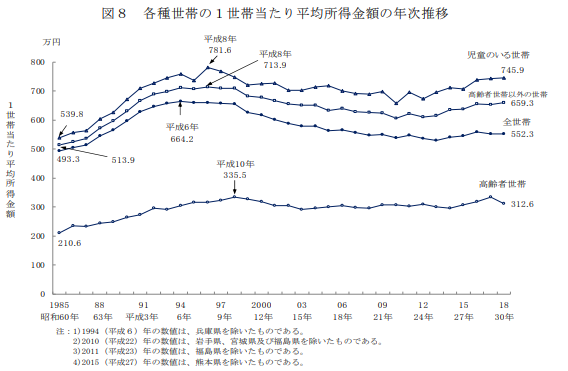

厚労省:世帯年収上位1%は2000万円

国民生活基礎調査は、厚労省がまとめた、国勢調査をもとにした調査結果です。1986年(昭和61年)大規模な調査が行われています。しかし、2020年はコロナで調査が注視となり、最も新しいデータは2019年です。

世帯年収1%は年収2000万円、上位10%は1000万円以上

こちらのデータでわかるのは、「世帯単位」の所得水準です。先に示した国税庁の調査と異なり、1世帯で夫婦2人が働いていれば、その合算値で集計されています。

では、世帯年収 上位1%、上位10%の世帯収入はいくらか?結果は以下の通りです。

世帯年収 上位1%:2000万円以上

世帯年収上位10%:1000円以上

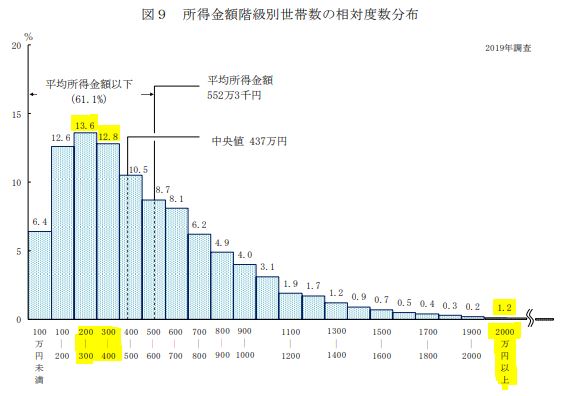

世帯年収分布 最多ゾーンは「200~300 万円未満世帯」という現実

上記結果を見てみると、結果を見てみると、最も分布が高いのが「200~300 万円未満世帯」の13.6%。次いで、「300~400 万円未満世帯」で12.8%、「100~200 万円未満世帯」で 12.6%となっており、こちらのデータからも、日本人の家計の厳しさが伺えます。

なお、この調査では、年金暮らしの高齢者世帯も1世帯として集計されるため、所得階級が低い人世帯の割合が高くなっていると思われます。今現在の、高齢者世帯はしっかり現役世代に老後資金をためられた割合も多く、それらを切り崩すことで生活ができている世帯の割合も多いはずです。

しかし、今後高齢者入りする予備軍(現在の現役世代)は、老後資金も貯められず、老後に突入する世帯が増えていることを考えると、益々、日本人の暮らしは厳しくなっていくことは明らかです。

2つの調査結果から見えること

以上、2つの国の調査データを見てきましたが、ここから私なりに感じたことをまとめてみます。

年収より大事な「資産持ち」

上記結果+αを見て、思うことは、日本の場合、トップ1%の年収ぐらいでは、ちょっと高給取りといった程度。富裕層のイメージにはやや遠い印象です。

世の中には、もっとリッチで生活に余裕がありそうな人が多く見えますが、そういう方々は、「毎年の所得」はそこそこでも「不動産・金融商品などの資産持ち」ということなのだろうと、理解できます。

裏返せば、給料所得だけを当てにする会社員では金持ちにはなれない。投資をしたり、それを元手に事業を起こし、事業で成功しない限り、富裕層にはなれないということを、示していると言えるのではないでしょうか。年収800~1000万円でも老後破綻してしまう世帯が少なからずいる事実も、それを物語ります。

「業種」の選択で生涯年収には大きな差

上記では「年収よりも資産を持つことが大事」と述べましたが、そうは言うものの、資産持ちの家系に生まれてこない限り、資産を作るには「稼いだお金を貯めて増やす」しかありません。

では、どうやって「稼ぐか」が大事になりますが、この時、とても大事になるのが「どんな職種を選ぶか」です。どんな職種を選ぶかだけで、生涯、お金で苦労する確率が圧倒的に変わります。

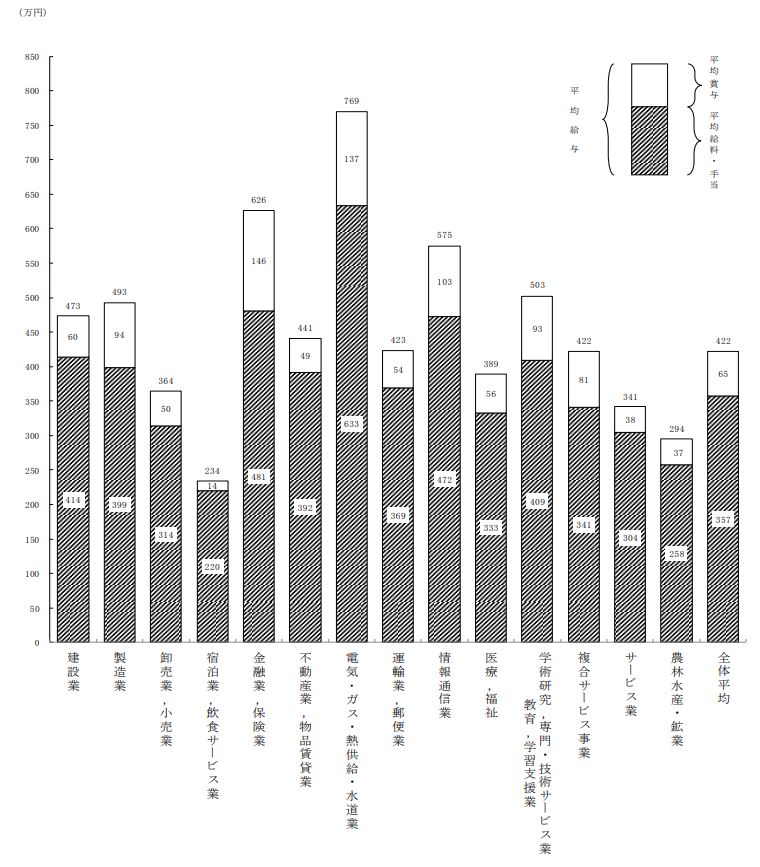

上のグラフは、国税庁の「平成28年分 民間給与実態統計調査」の中の業種別平均給与の調査結果です

これを見ると、業種で圧倒的な給与差があることは明白です。

給与水準が最も高い業種:電気・ガス・熱供給・水道業 769 万円

給与水準が最も低い業種:宿泊業,飲食サービス業 234 万円

その差 :435万円

あくまで平均値ではありますが、2つの年収差は、1年間で435万円の差です。仮に、1年の所得差が平均400万円とした場合、20~65才まで45年間働く場合の生涯年収の差は、なんとびっくり、1.8億円です。この差は、どんなに努力しようが決して埋めきれない差です。

これから衰退する産業には就職しない方がいいのは当たり前。そして、年収の低い業種・業界を可能な限り選ばないことも大切です。このような業種を選んでしまうと、たとえ一生懸命努力したとしても、将来的にお金の問題で苦しむ確率が高まってしまいます。

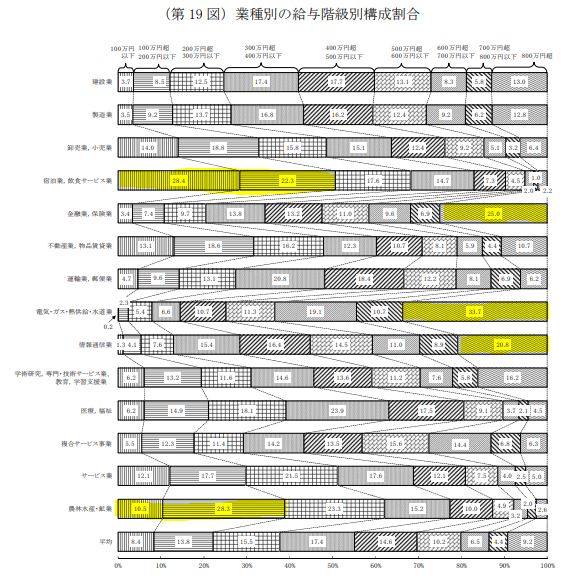

上記データとは別のデータですが、国税庁「令和2年民間給与実態統計調査」の「業種別の給与階級別分布」(上図)を見ても、同じ結果が見て取れます。

この現実は直視すべきです。

お金に困らず暮らすために

お金持ち、或いは、お金持ちとは言わずとも、生活を楽しむ余裕がある暮らしを維持するためには、、以下のルールに則り、生涯、行動することが大事です。

お金持ちになるために守るべき行動指針

❶「年収」よりも「資産」が大事と認識する

❷まず、貯めるために働く。無駄遣いを省く :家計の見直し

❸サラリーマンでも節税できる仕組みを持つ :iDeCo、ふるさと納税

❹貯めたら一定の範囲内でリスクをとる :投資全般

❺お金を将来価値の上がる何かに変える :長期現物投資 株式・仮想通貨 他

労働は美徳じゃない。まず考えよ!そして波に乗れ!

一部の人からは批判を受けそうですが、私は「労働は美徳」という考えは否定的な考え。楽しいなら、いくらでも仕事すればいい。しかし、嫌な仕事を「労働は美徳」のもと、ストレスを抱えて行う人生はなくなった方がいい。そのためにも、いい意味でなまけものなひろゆきさんの思考法は大好きです。

単なる作業労働に時間をかけるのではなく、よりよく生きるために考えることに時間を割くべきです。そしていい波にのる手段を見つける努力をすべきです。

最後に

今回は、日本のトップ1%の所得者はいくら稼いでいるのかを知るために、国税庁と厚生労働省の2つのデータを確認し、その結果、日本のお金持ちであろう1%の人でも、1500~2000万円程度であること、そして、実際の日本人のボリュームゾーンが極めて低いことを調査データで確認しました。

若いうちから資産形成=投資を始めないと、なかなか、余裕のある暮らしは実現できません。1ヵ月5000円からでもいいので、コツコツ投資を始めましょう。