6月は納税通知書・社会保険料通知書のラッシュ月。

個人事業主である私のもとには、国や市区町村から以下の3つの通知書が届きました。

❷所得税及び復興特別所得税の予定納税額の通知書(所得税:国税、管轄税務署からの発送)

❸国民健康保険料決定通知書(国民健康保険、市区町村の国民健康保険課からの発送)

おおよそは事前に計算可能なものであり、今、この段階でこれら合計額を具体的な数字で把握すると、改めて驚愕😳 気持ちが🥀となります。

もちろん、❸はあくまで予定額であり、確定申告時に追加の支払いが発生します。

また、破壊保険料に関しては、年金保険料の支払いも必要です。(私は昨年、支払額を減らすために国民年金保険料は「2年前納」で支払い(383,210円)を済ませたため、今年の支払いはなし)

このように、私たちは、極めて様々な種類の税金や社会保険料(社保)を支払っています。

しかし、特にサラリーマンの皆さん。年間どのぐらい税金・社保を支払っているかご存知ですか?

毎月の給料からの徴収は、会社が支払い手続きを行ってくれるという意味で非常に楽ですが、納税・節税に関心が極めて薄くなります。これら額を把握することは、資産形成、節税などに関心を持つうえでも極めて重要です。

本記事では、税金・社保について簡単にふれたうえで、年収に占める負担率【年収別: 税 社保-手取り額 早見表】を紹介します。

目次

なぜ、6月に住民税納税通知書・国民健康保険料通知書が届く?

税金で大きいものと言えば、「所得税」と「住民税」。

確定申告あるいは年末調整で納付したのは「所得税(国税)」。6月に納付書が届くのは「住民税(地方税)」です。会社員も5~6月に会社から「住民税納税通知書」が配布されます。

住民税とは

住民税は、1月1日時点の住所がある市区町村が徴収します。1月2日に別の市区町村に引越しをしても、旧市区町村に支払いを行います。

この所得は、前年 (2020年1月1日~2020年12月31日) の所得金額に応じて課税され、6月がスタート月となります。税率は地域によって若干異なりますが約10%。例えば、東京都の場合は都民税が4%、区市町村民税が6%です。

会社員の場合は、特別徴収で毎月の給与から住民税を天引き、給与所得ではない場合(個人事業主や無職)は、普通徴収で一括または4期分割で納付します。

国民健康保険も所得に基づき算出・徴収

国民健康保険は、国民健康保険加入者(給与所得でない人)のもとに送られてきます。

国民健康保険も所得税額に応じた「所得割」があり、この部分の支払いが最も大きくなります。納付は、4月から翌年3月までの1年分を、6月から翌年3月までの10回に分けて納付します。

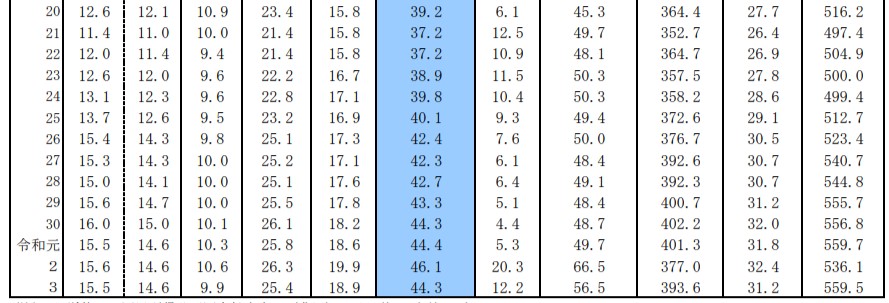

令和3年度 税金+社会保障費など「国民負担率」

財務省は、2021年2月26日、令和3年度の国民負担率(対国民所得比)は、前年度に比べて1.8ポイント減少の44.3%になる見通しであることを公表しました。

国民負担率とは、個人・法人を含め国民全体が得る所得の総額である国民所得に占める租税負担と社会保障負担の割合です。租税負担には「国税・地方税」、社会保障負担には、「年金・医療・介護・健康保険など」が含まれます。

※「所得」に対する割合である点に注意。「年収」ではありません。

国民負担率は平成25年以降、40%を超えており、私たちの生活は益々苦しくなっていると感じている人が大半。

高齢化に伴って、医療や年金などにかかる保険料の負担が急激に増加する中、私たちの国民負担率はいつまで上昇するのか?

以下の記事では、私たちはどう対策すればいいのか考察しました。

結局、税・社保負担はどのぐらい?【年収別:税・社保・手取り 早見表】

国民負担率はあくまでも平均値。しかも、「年収」比率でもありません。

正直、多くの方は、「年収」に対しては関心が高いですが、「課税所得」については関心が低いのが実態です。ちなみに、ご自身の「課税所得」はご存知ですか?

皆さんの関心は、「自分の場合はどうなのか?」

具体的には、年収がいくらだと、手取り・税金はいくらなのか?が最大の関心ですよね。

多くの人は、手っ取り早くこの金額をを知りたいと思います。

モデルケース:【年収別:税・社保・手取り 早見表】

残念ながら、年収・手取り・税金・社会保険料などの金額は、年齢や家族構成、経済状況によって大きく異なります。

※基本的に扶養家族の多い方は、その分、控除額が増える⇒課税所得が減る ので、税金の負担額・負担率は減ります。

そこで、あくまで目安ですが、以下のようなモデルケースを元に算出された【所得別:税・社保・手取り 早見表】を参考にしてみましょう。

・会社に勤めるサラリーマン

・所得のない配偶者、子どもなど扶養親族なし

・給与所得控除、基礎控除、社会保険料控除のみを考慮

年間にすると、大きな額が、所得税、住民税、社会保険料として徴収され、手取りが少なくなることがご理解いただけるかと思います。

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り | 手取り/年収(%) |

|---|---|---|---|---|---|

| 300万円 | 6 | 12 | 43 | 239 | 79.7% |

| 400万円 | 9 | 18 | 58 | 315 | 78.8% |

| 500万円 | 14 | 25 | 72 | 389 | 77.8% |

| 600万円 | 21 | 31 | 86 | 462 | 77.0% |

| 700万円 | 32 | 38 | 101 | 529 | 75.6% |

| 800万円 | 48 | 46 | 115 | 591 | 73.9% |

| 900万円 | 64 | 54 | 130 | 652 | 72.4% |

| 1000万円 | 82 | 62 | 144 | 712 | 71.2% |

| 1100万円 | 99 | 71 | 158 | 772 | 70.2% |

| 1200万円 | 119 | 79 | 173 | 829 | 69.1% |

| 1300万円 | 141 | 89 | 179 | 891 | 68.5% |

| 1400万円 | 171 | 98 | 185 | 946 | 67.6% |

| 1500万円 | 203 | 108 | 189 | 1000 | 66.7% |

| 2000万円 | 363 | 155 | 214 | 1268 | 63.4% |

| 2500万円 | 543 | 204 | 228 | 1525 | 61.0% |

| 3000万円 | 767 | 258 | 229 | 1746 | 58.2% |

上記表から明らかなとおり、高所得者の人は、ものすごくたくさんの税金を支払い、その税金が、社会のために使われています。

よく、高所得の方に対するやっかみともいえる意味のない誹謗中傷などをSNSなどで見かけますが、個人的には彼らに感謝🙏すべきじゃなのかなぁと思っています。多額の税金を支払ってくれる富裕層(高額納税者)に感謝の気持ちを示して、気持ちよくたくさん納税してもらった方が、社会もよくなるのではないのかと…

確かに私も富裕層に対するやっかみのような気持ちが全くないわけではありませんが、以下の本を読んで富裕層・投資家・地主等に対するモヤモヤ感の正体が分かってスッキリしました。

上記モデルは、所得控除額が小さい事例

上記で示したモデルケースは、

・独身で扶養親族なし

・民間保険料の支払いなし

・iDeCoなど所得控除対象となる優遇税制投資なども行っていない

等、年収から差し引かれる「所得控除」が少ない人です。

つまり、所得控除が多い方なら、上記表より納税額・社会保険料は減ります。

一方で、サラリーマンで「厚生年金」加入者であるため(「国民年金」加入の場合の方が一般的に負担額が大きい)、「社会保険料」内の一部である「健康保険料」分は小さめの値が反映されています。

高還元率カード利用でポイントもらって賢く支払い

国や自治体の対応状況によりますが、税金・社会保険料などはYahoo!公金払いなどを利用した支払いが可能。支払いが厳しい月などは、クレジットカードの銀行引落までの時間分、支払いの先送りも可能です。また、高額な支払いは、クレジットカードの信用力を高め、クレジットカード利用枠の増額にもつながります。

ただし、高還元率クレジットカードで支払っても、税金・社保の支払いはポイント付与対象外となるクレジットカードもあるので注意が必要です。

この点を考慮した、クレジットカードの賢い使い方は以下にまとめているので是非ご確認を。

最後に

今回は、6月に通知が届く各種納税通知書(住民税、所得税)・社会保険料通知書(国民健康保険料)について、簡単に説明したうえで、自分の負担額を知るための【年収別: 税 社保-手取り額 早見表】を紹介しました。

税金・社会保険料について理解せずして、資産形成・蓄財はできません。

本記事が、税金や社会保険料、節税に関心を持つきっかけになれば幸いです。