財務省は、2月26日、令和3年度の国民負担率(対国民所得比)は、前年度に比べて1.8ポイント減少の44.3%になる見通しであることを公表。

国民負担率は平成25年以降、40%を超えており、私たちの生活は益々苦しくなっていると感じている人が大半。たしかに、日経平均を含む世界の株式は、コロナショック以降、大きく上昇しましたが、これら金融市場の上昇の恩恵を受けているのは金融資産を持つ人・世帯のみの話です。

本記事では、高齢化に伴って、医療や年金などにかかる保険料の負担が急激に増加する中、私たちの国民負担率はいつまで上昇するのか?私たちはどう対策すればいいのか、考えてみます。

目次

国民負担率とは?令和3年は減少するも以前40%以上

国民負担率とは、個人・法人を含め国民全体が得る所得の総額である国民所得に占める租税負担と社会保障負担の割合です。租税負担には「国税・地方税」、社会保障負担には、「年金・医療・介護・健康保険など」が含まれます。

計算式:(租税負担+社会保障負担)÷国民所得(個人や企業の所得)

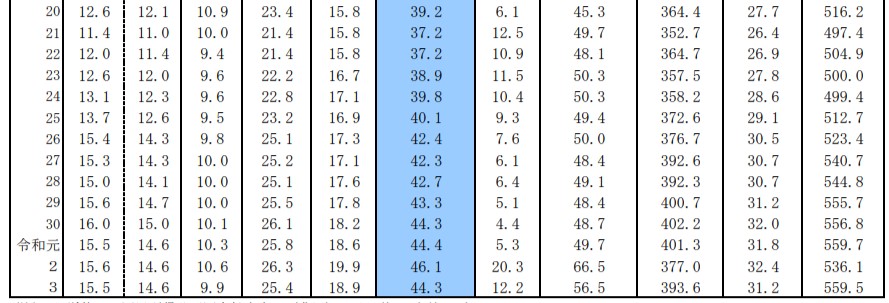

今回発表になったデータ「国民負担率の推移(対国民所得比)」(令和3年2月26日発表)によると、昭和45年に24.3%だった国民負担率が、徐々に上昇を続け、平成25年度は40%以上が定着しています。

国民負担率上昇傾向の理由

負担が高くなっている理由は、ここ数年については以下のような理由が挙げられます。

・消費税率10%への引き上げ

・所得税を計算する際の「給与所得控除」や「公的年金等控除」などの見直し

※所得が高い会社員などの負担が増加

その結果、以下のような負のスパイラルが発生しています。

消費税増税に伴う負担増

↓

景気拡大に伴い年収上昇が報道されるものの、

もともと賃金上昇は限定的な一方、税金・社保の負担は増加傾向

そこに、コロナによる経済後退が発生

↓

家計の実質購買力は低下

↓

消費を控えて買い控え

やむなく、最初は不足を貯金切り崩したとしても、そのうち蓄えも減少

↓

家計の買い控えにより、企業は値上げができない

行き先不安なため、企業はますます内部留保は増やす(→業績よくとも賃金には回らない)

↓

給料は上がらぬ中、「個人個人で努力してね」の姿勢鮮明

政府:税制優遇制度iDeCo、NISAなどを制度拡充し、個人での資産形成を努力を促進

企業:副業解禁により、追加収入の確保を暗に促す形に

↓

【現在】

新型コロナウィルスの影響による経済活動の急速な減速

国民の外出抑制に伴う消費抑制により、会社倒産、リストラ、就業時間の短縮

↓

【今後】

更なる家計支出の抑制

収入減により、さらに実質購買力の低下へ

国民負担率が高い=悪ではないが…

ここで、理解してくべきは、「国民負担率が高いこと=悪」ではありません。

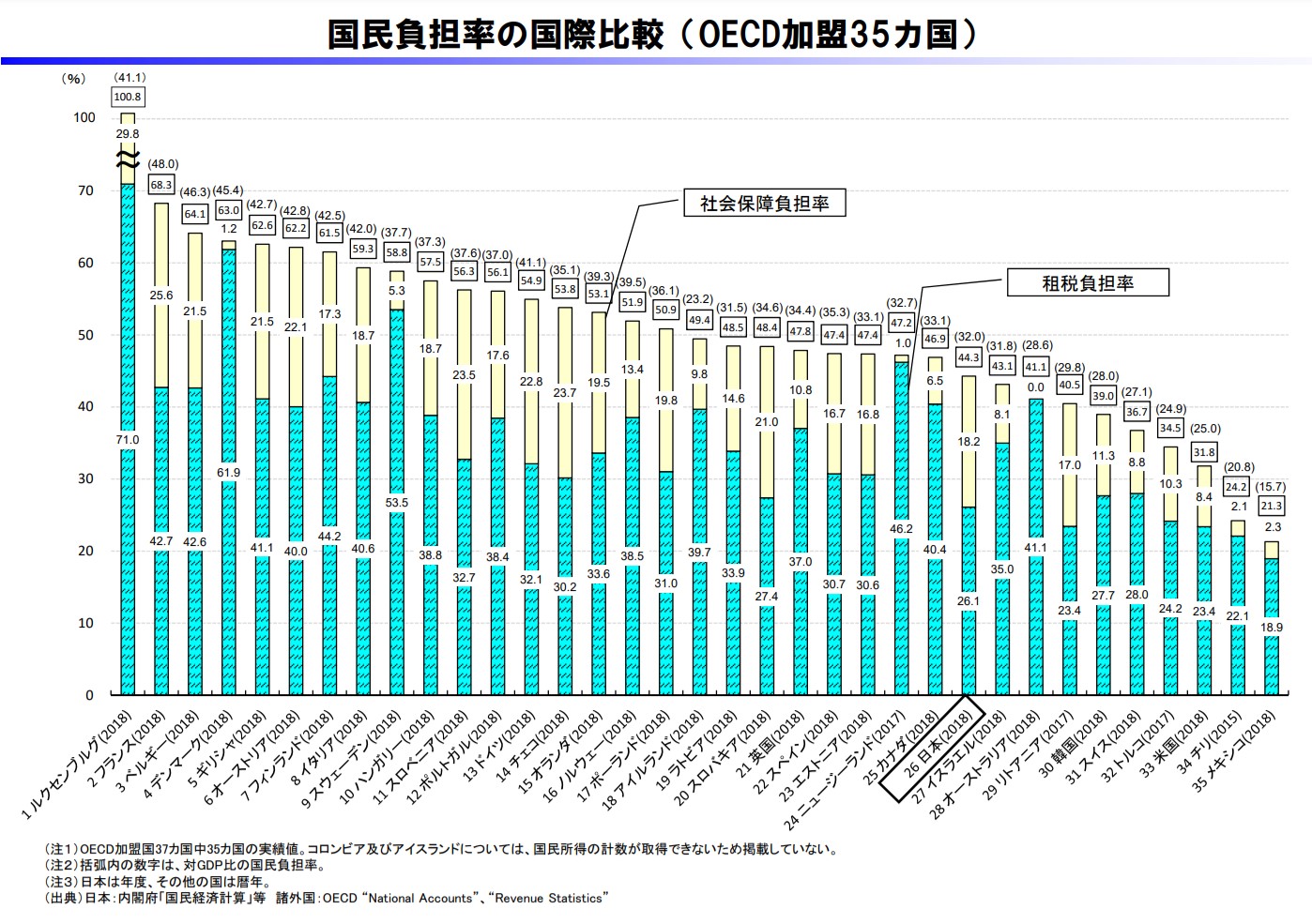

国民負担率の国際比較(OECD加盟35カ国)

OECD加盟35ヵ国の中でも、北欧やEU諸国などは国民負担率が60%を超える企業も多数あります。社会福祉がしっかりしており、収入がない子供や学生、お年寄りでも安心して暮らせる環境が整っていれば問題はありません。

日本の現状

確かに、「国民負担率が高いこと=悪」ではありません。

しかし、日本の場合は、将来にわたる社会福祉の不安は解消されるどころか、2019年には年金のみでは老後2000万円が不足といった話題が、政府から発せられる事態になっており、とても、将来安心して暮らせると、消費を増やせる状況にはありません。

国民負担率はいつまで上昇するのか?

では、いつまで国民負担率は上昇するのか?

これに関して、政府の見解は発表されていません。しかし、全人口に占める老人の比率を鑑みると、将来の国民負担率の傾向が見えてきます。

高齢化の推移と将来推計

上図は内閣府発表の「高齢社会白書(令和2(2020)年版)」の「高齢化の推移と将来推計」データです。

これを見ると、今後の人口推計は以下のように予想されています。

- 65~74歳人口は「団塊の世代」が高齢期に入った後に平成28(2016)年の1,768万人でピーク

- その後は、令和10(2028)年まで減少傾向となるが再び増加に転じ、令和23(2041)年の1,715万人に至った後、減少に転じる

- 一方、75歳以上人口は、令和36(2054)年まで増加傾向が続く

- 高齢化率は上昇し、現役世代の割合は一貫して低下。令和47(2065)年には、65歳以上1人に対して1.3人の現役世代が支える状況に

出生数は過去最低を更新。コロナ禍で婚姻数や妊娠届も減少

一方、厚生労働省の示した令和3年2月22日に示した人口動態統計速報によると、2020年の出生数は87万人割れ。4年連続で減少し、1899年の調査開始以来過去最少を更新しています。コロナ禍で、婚姻数や妊娠届も前年より大幅に減っているのが現状です。

高齢化以上に進む、ソロ社会

実は、高齢化以上に進むと言われているのが、「ソロ化」

2040年には、独身者が人口の5割になり、既婚者(64歳まで)は3割に減少するする「ソロ社会」になると見込まれています。

これからの日本は「一人で生きる」ことが当たり前の社会が来ることを前提とする必要があるということです。これは、今、現在、一緒に暮らす家族がいる方は他人事と感じたかもしれません。しかし、既婚者も離婚・死別などにより、誰もが「ソロ」になる可能性があります。「結婚しないと孤独死する」ではなく、「結婚していても孤独死の可能性はある」なのです。

詳細は以下にてご確認を。

見えてくる将来

以上のような状況を鑑みると、国民負担が軽くなるとは考えられません。現役世代の割合が増加しない限り、負担の軽減は不可能ですが、上で示した人口推移のグラフからは、65歳以上人口を15~64歳人口で支える割合の減少率は低下する一方です。

現在、「60歳、65歳リタイア」という考えから「生涯現役」という考えが既定路線になりつつあります。これが世の中に普及すれば、多少なりとも、どこかで働く世代の国民負担率の上昇はもっと早い時点でストップするかもしれません。

老後の労働を開放するのは若いうちからの資産形成

将来は、高齢になっても働かざるを得ない社会が待っています。

もし、平均年収の人が、60才、65才、或いはもっと若い時期から、労働から解放されたいと考えるなら、若いうちから資産形成を始めるしかありません。

ただし、国が用意する非課税投資を若いうちから実践すれば、1億円を貯めることも夢の話ではありません。とにかく、1日も早く、投資を始めることが大事です。

iDeCoは最強の資産形成方法

国の非課税投資の中でも、ほぼ非課税投資だけでなく節税も同時に行えるiDeCoは最強の資産形成法。iDeCoなら、始めた年からiDeCo拠出分が所得の控除対象となるため、税金が軽くなります。浮いた税金分をさらに投資に回すというサイクルを毎年続けていけば、資産も早く貯まります。

今すぐ、アクションを起こしましょう。

iDeCoにオススメの金融機関

最後に

今回は、国民負担率上昇の現状と、今後、国民負担率がいつまで上昇するかについて、私の考えをまとめました。

老後、苦しまなくても済むようにするには上記で紹介した資産形成に加え、若いうちから以下の2点についても自助努力を進めることが大事です。

- 65歳以上になっても働ける環境を作っておくこと

- 死ぬときはピンピンコロリで、(仕事量は減ろうとも)「生涯働ける健康な体づくり」を若いうちから行ってくこと

兎に角、若いうちから始めるが最大の対策ですし、40才、50才を超えていても1日でも早く始めるに越したことはありません。