皆さん、毎月、給与明細を確認されていますでしょうか?

全く見ないという人も多い一方、6月の給料明細を見て、「税金増えてる!」と思った方も少なからずいらっしゃるはず。

6月に変動のある税金といえば「住民税」。

住民税が増加により手取りが減るのは困りますが、一方で、住民税が減る方が家計に与える問題は甚大。この機会に、給料と住民税のしくみについて理解しておきましょう。

目次

住民税の税率は約10%。6月が徴収開始月

給料を受け取っても、給与明細は見ていない人は多いのではないでしょうか。でも、6月の給与明細は確認が必要です。

6月の住民税チェックが大事な理由

6月、給料明細を受け取ったら「住民税」の徴収額を確認すべき理由は、住民税の新年度スタートが6月だからです。

住民税は、前年の課税金額に応じて天引きされる後払い税金です。6月~翌年5月にほぼ同額※が徴収されます。住民税は、1月1日時点の住所がある都道府県・市区町村が徴収します。1月2日に別の都道府県・市区町村に引越しをしても、旧自治体に支払いを行います。

※合計金額が12で割り切れない場合、その調整分が上乗せとなります。

社会人2年目は、給料が前年減する理由

新卒社会人の手取り額が2年目の手取りより多い理由も、新卒社会人は住民税が徴収されていないためです。

毎月、給料をすべて使い切るような生活をしていた場合、2年目の生活が厳しくなります。

前年に会社員をやめた場合も、遅れて住民税の支払い通知が届いて支払いに悩まされることになるので注意が必要です。

住民税の税率は約10%

住民税は、ざっくり「課税所得の10%」です。

住民税=所得割額+均等割額

所得割額:所得金額に応じて負担。住民税の主たる部分

均等割額:住民が均等に負担。自治体により変動

所得割は、課税所得(住民税の課税対象になる所得金額)に対する課税の割合です。会社員の場合は、年収から給与所得控除、および、扶養控除や生命保険料控除などの各種所得控除※を差し引いた課税所得に対して、10%の税金がかかります。一般的には個人住民税の「所得割」の税率は区市町村民税6%、道府県民税・都民税4%で、合計10%となります。若干自治体によって異なることもあります。

均等割は、所得金額にかかわらず、住民税の課税対象となる人に一律で割り当てられる税額です。年間5000円程度なので、住民税全体に占める割合は小さいです。

※確定申告で計算する「所得税の控除額」と「住民税の控除額」は異なります。

住民税納税通知書で確認する年間住民税総額

6月は給与明細を見るだけでなく、同時にもらうことが多い「住民税決定通知書」を確認することも大事です。

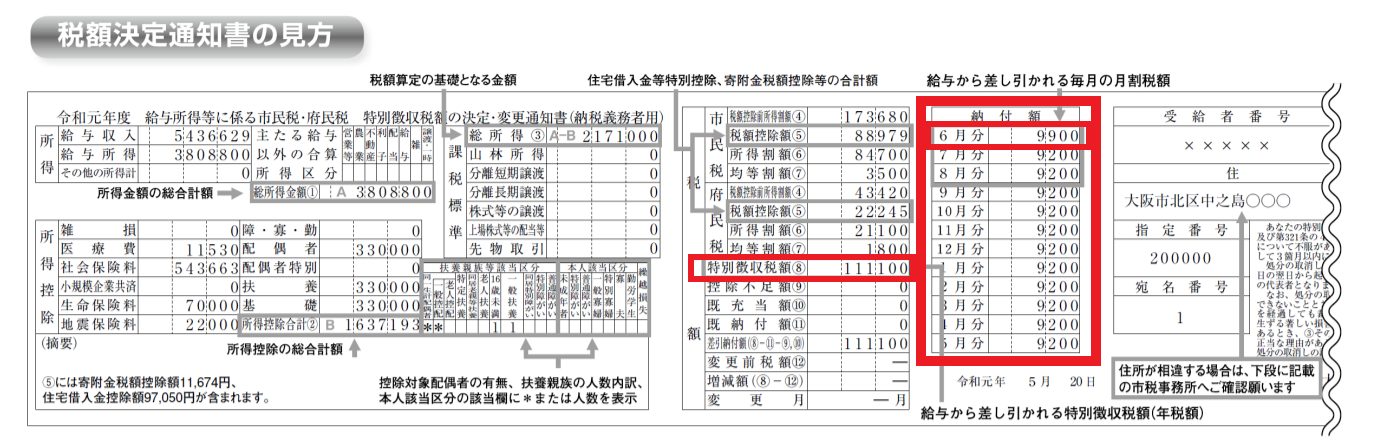

住民税決定通知書の見方

住民税納税通知書とは、その名の通り、住民税の金額を通知する書類です。

会社員(給与所得者)の場合、5~6月に会社から、上図のような「住民税特別徴収税額の決定通知書」を受け取ります。

中が見えないような二つ折り用紙で渡され広げると上記のように細長い用紙となります。

住民税の納税額は、上図の赤枠の部分を確認しましょう。

⑧特別徴収額額が6月以降1年間に徴収される住民税の金額、それを、月別に分割徴収される状況を示した欄があり、その6月分の数値が給与明細の「住民税」の欄に記載される額です。

副業・起業・退職など、会社員以外の住民税の支払い方

副業を始めたり、起業で会社員をやめたり、退職した場合、住民税の支払いがどうなるかも、知っておきましょう。

住民税の納め方

住民税を納める方法は、「特別徴収」と「普通徴収」があります。

特別徴収とは、事業主(給与支払者)が従業員(納税義務者)に代わり、給与から住民税を天引きして納入する方法です。会社員はこの方法で納めています。

普通徴収は、個人で直接納付する方法です。原則として6月、8月、10月、翌1月の年4回払いとなり、市町村から届く納付用紙に基づき支払います。

2023年の普通徴収の住民税を住民税を少しでも安くしたい場合、どの決済方法がよいか。

以下の記事で紹介しています。

副業収入の確定申告をした方

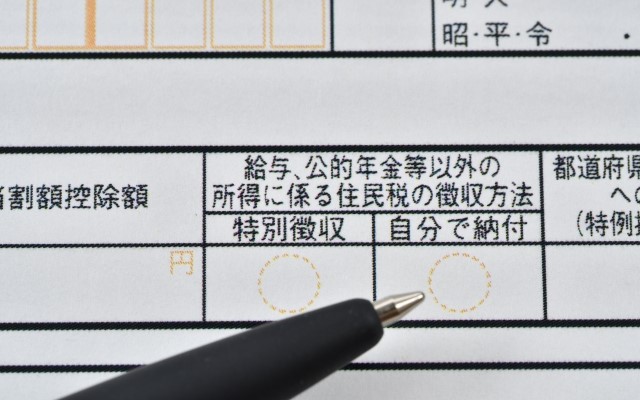

副業収入の確定申告して、課税所得が発生した方には、副業収入に対しても住民税が掛かります。

徴収方法は、上写真にあるように、確定申告書第二表にある「給与、公的年金等以外の所得に係る住民税の徴収方法」で「特別徴収」と「自分で納付(普通徴収)」のどちらに〇をつけたかによります。

確定申告の際に「自分で納付」を選んだ場合は、6月中頃を目途に住民税納税通知書が届くので、それに従い、納付することになります。

退職したり、個人事業主になった場合は

会社を辞めてしまうと、当然のことながら給料はなくなります。結果、「普通徴収」で自分で納める必要が出てきます。この場合も、6月中旬に自宅に住民税通知書と納付書が届きます。

自宅に届く「住民税通知書」の見方については以下を参考にしてください。これ以外にも、続々と税金・社会保険に関する納付書が届き、アイタタタ…という気分になります。

住民税決定通知書で確認するふるさと納税限度額の答え合わせ

住民税決定通知書が大事なのは年間住民税額の確認だけではありません。

前年におこなったふるさと納税の上限限度額が正しかったかを確認する上でも重要です。

ふるさと納税寄付額の控除額の確認方法

前年に行ったふるさと納税の控除がしっかり行われているかを確認するには、住民税決定通知書の「寄附金税額控除額」を確認します。

納税者側のミスにより正しくふるさと納税の申請がされていない、自治体側の処理ミスなどにより、「寄附金税額控除額」が正しく計算されていない悲劇が起こっている可能性もあります。

そのようなことがないように、きちんと金額が正しいか確認することが大事です。

・昨年12月31日までの1年間のふるさと納税額(寄付額)は、ちゃんと控除反映されているのか

・ふるさと納税の寄付額が多すぎて、全額控除される範囲を超えてしまっていないか

具体的な確認方法は、以下で解説しています。

最後に

住民税について理解できたでしょうか。

なお、9月も社会保険料の改定により給与からの天引きが増える(給与手取り額が減る)可能性があるので、給与明細の確認が必須です。

税金は知らないと損したり、思わぬ課税で驚かされたりするものです。だからこそ、自分で学ぶことが大切です。

税金は生きている限りついて回ります。税金で泣かないために、税の知識・節税知識を高めていきましょう。