つみたてNISA(積立NISA)は、年間40万円までの投資元本から得られた運用益が非課税となる優遇税制積立制度。非課税となる期間が20年間、しかも100円からの少額投資が可能なため、初心者でも投資デビューしやすく設計されています。

20年以内に得た運用益に税金がかからないのは非常に大きなメリットですが、デメリットもあります。

つみたてNISA(積立NISA)デビューをする前にリスクを押さえましょう。

目次

【まとめ】つみたてNISAのデメリット

まず最初に結論です。つみたてNISAには以下のデメリットがあります。

①以外は、一般NISAにも当てはまるデメリットです。

①投資できる金融商品が限定されている

②元本割れしても損益通算できない

③非課税期間がある

④使わなかった非課税額は持ち越しできない

⑤買い替え不可・分配金は新規買付扱い

⑥つみたてNISA口座の資産移し替えはできない

以下で、一つづつ、確認していきましょう。

①投資できる金融商品が限定されている

つみたてNISAでは、運用できる金融商品が金融庁が厳選した投資信託やETFからしか選べません。

現在販売中の投資信託は約6000本ありますが、つみたてNISAで投資できるのは、以下の160本(2019年5月7日時点)に限定されています。

・インデックス投資信託 :142本

・アクティブ運用投資信託:18本

※金融庁:つみたてNISA対象商品一覧

でも、考えてみてください。6000本も商品があっても、投資すべき1本を選ぶことは困難ですよね?

また、つみたてNISA用に選ばれた商品は、金融庁が国民の長期資産形成を促すために厳しい基準をクリアした金融商品であるということ。コストも安く、投資メリットが大きいもののみがセレクトされているので、むしろメリットと言えます。

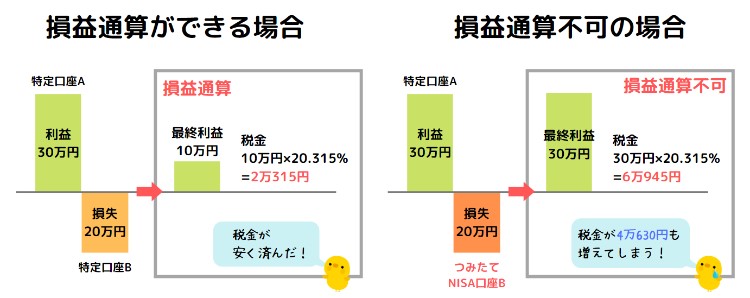

②元本割れしても損益通算できない

通常、複数の証券口座で投資をする場合、その年の1~12月の利益と損失を合算して、税負担を軽減する「損益通算」ができます。

例えば、A社一般口座で年間利益30万円、B社一般口座で年間損失20万円だった場合、年間利益=30ー20=10万円に対して税金がかかります。

しかし、つみたてNISAは損益通算の対象になりません。

一般口座で年間利益30万円、つみたてNISA口座で年間損失20万円だった場合、30万円がそのまま年間利益となり、それに対して税金がかかってしまいます。非課税期間が長いので利益が出ている期間にうまく売却すれば問題になりませんが、損失がでるとデメリットが生じます。

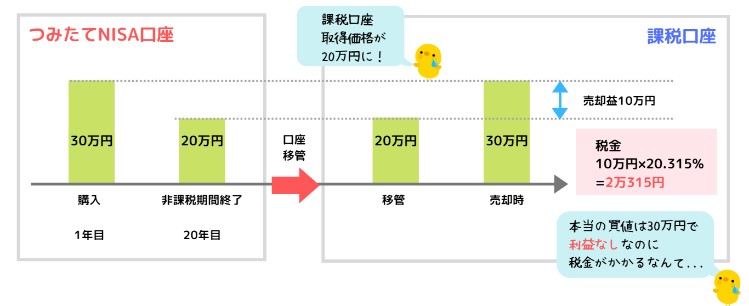

③非課税期間がある

つみたてNISAの非課税期間は20年です。

非課税期間20年の終了をもって売却する際に損失が出ている場合、損失が確定。非課税という制度のメリットを享受することはできません。

売却する以外の方法として、非課税期間が終了する際に売却をせずに、つみたてNISAから一般課税口座に移管することはできますが、その場合、課税口座が非課税終了時の価格で移管されます。

つまり、つみたてNISA購入時の価格が30万円、移管時の価格が20万円だった場合、一般課税口座の取得価格は20万円となってしまうのです。

仮に、移管後、30万円で売却したら、実際の購入額は30万円利益なしにも関わらず、売却額30万円ー移管価格20万円=利益10万円に対する税金2万315円を払わなければなりません。

この点は、非課税期間が5年と短い一般NISAに比べ、非課税期間が20年あるつみたてNISAの方が、このリスクは軽減できます。ただし、大きな景気のサイクルを意識して売却時期を判断することが望まれます。

関連記事非課税期間を迎えるNISA投資家はどうすべきか?本気で考えるNISA出口戦略

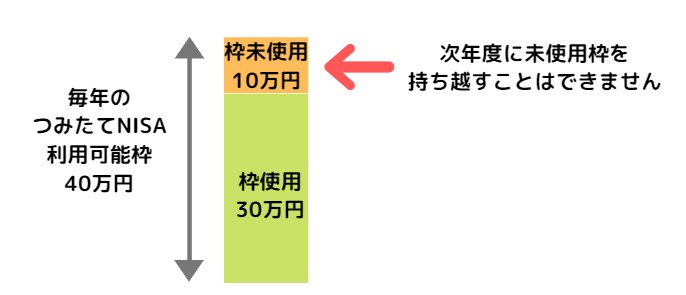

④使わなかった非課税額は繰り越しできない

つみたてNISAには年間40万円の非課税枠がありますが、枠いっぱい使いきれなくても翌年に繰り越すことはできません。

⑤買い替え不可・分配金は新規買付扱い

毎年の非課税枠は一度限りの使い切り。利益が出たので売却すると、その後、非課税枠は復活しません。これを「スイッチング不可」と言います。

※iDeCoはスイッチングが可能

また、金融商品によって分配金がありますが、その年の新規購入額と分配金額の合計額が40万円までとなります。よって、年間の投資額を33,333円/月×12ヵ月=399,996円と考えていた場合、4円以上の配当金がある場合は、12月の投資額は40万円を超えた分だけ減らす必要があります。

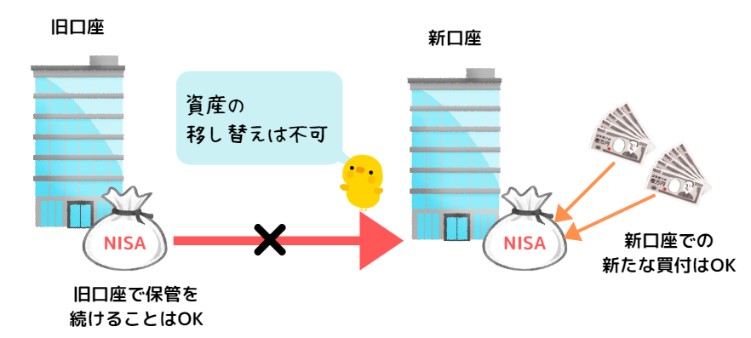

⑥つみたてNISA口座の資産移し替えはできない

つみたてNISAの口座は他の金融機関はもちろんのこと、つみたてNISA-一般NISA間でも移し替えはできません。

但し、過去のつみたてNISA積立額は従来の金融機関に残しつつ、新規口座で新規買付を行うことはできます。途中で移管をしなくてもよいように、つみたてNISA開設時に金融機関を十分吟味して口座開設をすることが大事です。

つみたてNISA おすすめ金融機関

- 【6/21 本日まで】Amazonマンガ週末祭 ほぼ全巻50%還元《弟3弾:まとめ》|呪術廻戦≡/本なら売るほど/魔男のイチ/サンキューピッチ/みいちゃん

- 【6/21 本日まで】集英社 100周年 山本隆一郎作『サムライソルジャー』全27巻が1冊100円! | 長編作品を一気読みしたい方は絶好のチャンス

- 【6/21:kindle日替わりセール】日本一やさしくて使える税金の本/接待の一流/ネット依存・ゲーム依存がよくわかる本/ジブリアニメを心理分析

- 【6/21まで】Yahoo!ショッピング「爆買WEEK」開催!対象ストアで最大+7% PayPayポイント還元。BONUS商品で最大22%還元

- 【6/21まで】マンガ大賞2026 TOP10のうち5作品がほぼ全巻50%還元!『本なら売るほど』ほか話題作セール総まとめ

- 【6/21まで】小学館 Kindleマンガ ほぼ全巻50%還元セール《マンガ週末祭》| 葬送のフリーレン/帝乃三姉妹は案外、チョロい/ドラゴン養ってください

- 【6/21まで】次にくるマンガ大賞2025受賞『魔男のイチ』『サンキューピッチ』がほぼ全巻級50%還元!歴代ランキング作品のセールも総まとめ

- 【6/21まで】角川 Kindleマンガ 50%還元セール《マンガ週末祭》本なら売るほど/怠悪貴族/辺境モブ貴族/冒殺ダンジョン/山、買いました

- 【42%オフ】adidas定番ランニングシューズ「ギャラクシー」が大幅値下げ | 街歩き・通勤に、安くてラクな万能シューズ《Amazonタイムセール》

- 【8/20まで】Amazon受取スポットを利用で300円OFF!2,000円以上の買い物がお得になるクーポンコード配布中《先着10,000名》

- 【33%OFF】Lenovo IdeaPad Slim 3が5万円超値引き!Ryzen 7・メモリ16GB・MS Office搭載の高コスパノートPC《Amazonタイムセール》

- 【31%OFF】Dellの15.6型ノートPCが9万円台!Core i5・メモリ16GB・SSD512GB搭載でコスパ抜群【Amazon限定】

- 【6/22まで】Amazon飲料サマーセール!”プライムデーと同価格”で先行スタート | 大型セール開始前の必要分の購入に!

- 【31%オフ】エルゴトロンLX モニターアームが大幅値引き|一度使うと戻れない“本物”。肩こり・姿勢・机の狭さが一気に解決 《Amazonタイムセール》

- 【7/13まで】Amazon Music Unlimited が4か月無料で音楽聞き放題! プライムデー限定の超お得キャンペーン | 自動更新しない登録設定を解説

- 【7/13まで】Amazonふるさと納税「プライムデーふるさとまつり」開催!4ページ訪問で最大12,000ポイント当たる|プライム会員は当選確率4倍

- 【6/26 2時まで】楽天お買い物マラソン ✕ 0のつく日。 | マジ得フェスティバルも開催。お得盛りだくさん 《セール攻略法》

- 【6/29 9:59まで】楽天カード新規入会・1回利用で最大10,000ポイント! さらに抽選で利用額全額還元も | 特典が通常の2倍の申込チャンス

- 【最大1,700円分お得】楽天で 日清食品 決算キャンペーン!1000ポイント&合計700円相当の割引クーポン獲得のチャンス(3/23まで)

- 楽天ペイのポイント還元率改悪、白紙撤回。結局、どうなった?【私の楽天ペイ決済戦略】

- 【楽天ペイ改悪】2026年3月からポイント還元ルール変更|楽天キャッシュ派、条件・還元率厳しく。「楽天経済圏の優遇ルート」外に

- 【楽天モバイル】セブン‐イレブンで楽天ペイ払いが“ポイント20倍”! 新規・既契約者も!毎日のコンビニ支払いがお得になる注目キャンペーン(3/31まで)

- 【11/28~】楽天モバイル、Nothing Phone (3a)を8,000円値下げ!楽天限定カラーのブルーも対象

- 楽天モバイル回線契約で14,000ポイント「三木谷キャンペーン」。再契約も利用可!紹介キャンペーンよりお得。2025年9月~、新規契約の特典がUP。

タグ:NISA