2018年1月からスタートした「つみたてNISA(積立NISA)」。

投資初心者でも優しく始められる制度設計になっているため、投資の熟練者だけでなく、これから投資デビューという方にもオススメの制度です。ブログ管理人のChamiも最もメリットが大きいNISAとしてつみたてNISAを利用し運用しています。

NISA制度の基礎を押さえながら、つみたてNISA(積立NISA)のメリットについてみていきましょう。

目次

NISAの3つの種類

NISAには「つみたてNISA」「一般NISA」「ジュニアNISA」の3つがあります。

3つの制度のポイントを簡潔にまとめたのが以下の表です。

| 種類 | つみたてNISA | NISA | ジュニアNISA |

|---|---|---|---|

| 利用可能者 | 日本在住で20才以上 | 日本在住で20才以上 | 日本在住で19才まで |

| 運用管理者 | 本人 | 本人 | 親権者 |

| 非課税期間 | 最長20年 | 最長5年 | 最長5年 |

| 投資期間 | 2037年まで | 2023年まで | 2023年まで |

| 年間投資可能額 | 40万円 | 120万円 | 80万円 |

| 最大投資可能額 | 800万円 | 600万円 | 400万円 |

| 非課税対象商品 | つみたてNISA指定の 投信・ETF | 上場株式・投信・ETF | 上場株式・投信・ETF |

| 引き出し制限 | なし | なし | 原則18才までNG |

つみたてNISA(積立NISA)の3つのメリット

上記表の中で、20才以上の大人が利用できるのは「つみたてNISA」と「一般NISA」。

つみたてNISAはその名の通り、長期資産形成を目指して、毎月の積立投資を支援する国の制度で、初心者でも投資デビューできるように様々な配慮がされています。

①最低100円からの少額投資で長期資産形成を実現

つみたてNISA(積立NISA)の第一のメリットは、とにかく投資が始めやすいように少額投資が可能なこと

まとまったお金がなくても、毎月最低100円からの少額投資が可能で、これがまさに投資初心者でも投資を始めやすいと言われる所以です。

※同じく非課税制度のiDeCoの最低投資額は5000円~です。

毎年最大40万円の投資枠×非課税期間20年間であるため、12ヵ月で割り算すれば毎月約3.3万円の積立投資が可能。20年で最大800万円まで投資ができます。

②買うタイミングに悩まない

投資の大原則は、「安い時に買って、高い時に売る」。

一見簡単そうに見えますが、実はこれがとてもとても難しい!理由は人には感情があり、安い時は総悲観モードでとても投資する気分になれませんし、高い時はみんながイケイケドンドンな雰囲気が漂い、私も早く投資しなくては!という気分になるからです。

しかし、つみたてNISA(積立NISA)なら、一度設定してしまえば、日々の値動きを気にすることなく、毎月コツコツ買い進めることが可能。ドル・コスト平均法という方法で、毎月淡々と積み立てることで、1年後、3年後口座を久しぶりに見てみたら、資産が増えていた!という喜びを味わうことができます。

③金融庁の厳しい要件をクリアした厳選商品に簡単投資できる

投資を始めようとして、初心者が真っ先に困るのが、結局、何に投資したらいいのかわからないこと。投資信託だけでも数千本もあるため、投資用語・投資基準もない初心者にとってはハードルが高いと言えます。

しかし、みたてNISA(積立NISA)で投資できる投資信託は、金融庁による厳しい要件をクリアした金融商品に限定。つまり、コストなどにも配慮し、投資をするのにオススメだよという中から選べるのです。

非課税、かつ、投資コストも安いというと最高の環境が揃っています。

つみたてNISA:利益差シミュレーション

さあ、それではつみたてNISAのメリットを一般的な投資と比較しシミュレーション知ってみましょう。

単年度の場合は…

仮に、40万円で投資した1年分のファンドが、最大運用期間20年間で倍の80万円になったとします。

通常の株式投資の場合、税率は20.315%(=所得税+住民税+復興特別所得税)。結果、利益は目減りしてしまいます。しかし、NISAであれば400,000万円がまるまる手元に残ります!

税金 :40万円×20.315%

=81,260円

手元に残る利益:318,740円

税金 :0円

手元に残る利益:400,000円!

手元に残る資産に大きな差!

20年間、つみたてNISAを継続すると…

上記の利益が仮に、20年間続いたとすると、以下の通り驚くべき利益差が出ます。

①投資元本=40万円×20年=800万円

②投資利益=40万円×20年=800万円

③20年で形成された資産①+②=計1600万円の資産!

④優遇税制額=手元に残る利益の差=81,260×20年=1,625,200円

上記はあくまで仮説シミュレーションですが、売却時に株価が高くなっていれば、これだけの効果を秘めているということです。

もし、リーマンショック級の下落相場が来たら

もし、リーマンショック級の下落相場がきたら、つみたてNISAはやめた方がよいのでしょうか?

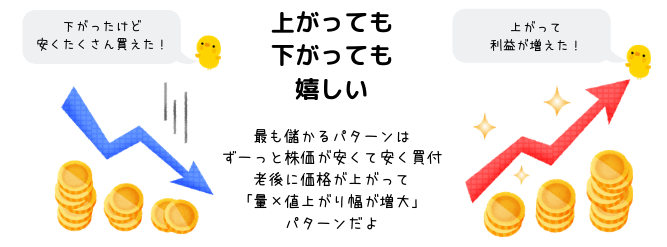

絶対にやめてはいけません。それこそ、最も損するパターンです。大きな下落が来てもつみたてNISAをやめてはいけません。

つみたてNISAのような積立投資の場合は、投資の途中で相場が下落してしまっても、その後、投資期間がまだまだ残っていれば大丈夫。相場下落時は、毎月定額積立を継続すれば、いつもよりたくさんの口数が買えるので、その後、値上がりすれば値上がり益が大きくなります。

大事なのは、出口戦略。値上がりしたところで売却すれば、一本調子で上昇したときより、利益が大きくなります!

つみたてNISA おすすめ金融機関

関連記事

- 【7/28:kindle日替わりセール 50冊】ウケる筋トレ/パナソニック人事抗争史 /10万円から始める高配当株投資術/筋反射ダイエット/ディエンビエンフ

- 【7/29まで】Kindle 秋田書店 全巻99円セールに Cuvie『NIGHTMARE MAKER』『VANITAS』『ハコイリ』が追加!すべて買っても792円

- 【7/30まで】《全巻1冊11円》Kindleマンガ 「極!合本シリーズ」激安セール | 新ナニワ金融道/ミスター味っ子/喰いタン/外道坊 など

- 【7/30まで】KADOKAWA「カドサマー2026 第1弾セール」1冊99円マンガまとめ | ニセモノの錬金術師/転生コロシアム/J⇔M/異世界サムライ ほか

- 【7/30まで】講談社 学習マンガ「日本の歴史」シリーズ Kindle版が59%オフ|お子さまの夏休みの学習に/中高の受験に/大人の歴史学び直しに

- 【7/30まで】集英社「異世界ヤンジャン」4周年記念! 冒頭巻44円&続巻330円~ | スライム聖女/ 俺だけ不遇スキルの異世界召喚叛逆記/転生ゴブリン/世界最強の執事

- 【7/31 9:59まで】楽天トラベル スペシャルクーポンWEEKセール開催| 宿泊最大30%OFF。レンタカー・楽パックなどの夏旅行もお得

- 【7/31まで】徳間書店 RYUコミック77円セール《全巻対象多数》 | マザーグール/あせびと空世界の冒険者/ドリームバスター 他

- 【33%オフ】ロジクールトラックボールマウス「ERGO M575S」 | スキルアップの努力より先!マウス変えるだけで”仕事の効率” 爆上がり《Amazonタイムセール》

- 【Amazonヤスイイね】今週の実質無料はレトルトカレー/柔軟剤!日用品・飲料とのまとめ買いで“おまけ”がもらえる|その他、お得セール・キャンペーン一覧

- 【7/28 本日まで】Amazon Music 音楽聴くだけで100万ポイント山分けキャンペーン ※要エントリー

- Amazon Haul 最大50%オフ!全品対象のまとめ買いで | 暑さ対策グッズ・旅行小物・生活雑貨・すっきり収納品まで揃う 《激安プチプラ通販》

- FODチャンネル for Prime Video、最初の1か月月額1,320→100円キャンペーン(9/2まで)。フジテレビの最新・名作 見放題!利用方法・解約方法

- 【39%オフ】高評価 EVICIV モバイルモニターで8,000円切り | 2画面にするだけで「1年で4か月の時間」削減。作業効率UPに《Amazonタイムセール》

- 【38%オフ】腰掛け・首掛け・卓上の1台4役!大風量ベルトファンが2,980円《Amazonタイムセール》 | 熱中症対策に!

- Amazonふるさと納税ならではの「最短翌日配送」。土用の丑の日にウナギ・旬の食材を楽しもう

- 【7/31まで】楽天銀行 第一生命支店の口座開設で最大7,500円相当プレゼント!既存の楽天銀行ユーザも申込OK

- 【7/31 9:59まで】楽天トラベル スペシャルクーポンWEEKセール開催| 宿泊最大30%OFF。レンタカー・楽パックなどの夏旅行もお得

- 【期間限定】楽天カード新規入会で最大8,000ポイント! | JCBブランド限定 +3,000ポイント上乗せ増量で(8/10 10時まで)

- 【7/15まで】Apple Gift Cardをお得に買うキャンペーン | JCBで最大400円分プレゼント

- 【最大1,700円分お得】楽天で 日清食品 決算キャンペーン!1000ポイント&合計700円相当の割引クーポン獲得のチャンス(3/23まで)

- 楽天ペイのポイント還元率改悪、白紙撤回。結局、どうなった?【私の楽天ペイ決済戦略】

- 【楽天ペイ改悪】2026年3月からポイント還元ルール変更|楽天キャッシュ派、条件・還元率厳しく。「楽天経済圏の優遇ルート」外に

- 【楽天モバイル】セブン‐イレブンで楽天ペイ払いが“ポイント20倍”! 新規・既契約者も!毎日のコンビニ支払いがお得になる注目キャンペーン(3/31まで)