充実した老後は、健康とお金があってのこと。健康でもお金がなければ、心の健康は維持できません。

それに追い打ちをかけているのが、高齢者の生活を支えてきた公的年金が破綻し当てにできない、あるいは、今後ずるずると現象し続けるのではないかという不安です。

記事『森永卓郎さん警鐘「年金13万円時代がくる!』でも、「団塊ジュニアの多くが後期高齢者となる2050年には、夫婦2人のモデル年金は、いまの月額約21万円より8万円少ない月額約13万円程度になる」と述べられています。

この根拠が解説されているのが、森永卓郎さんの本『長生き地獄 ~資産尽き、狂ったマネープランへの処方箋』。

今回は、夫婦2人で年金13万円時代はあり得る未来なのか、その根拠を確認してみます。

目次

老後資金2000万円不足問題、給付年金が減るとどうなるか

2019年に物議を醸した「老後2,000万円問題」。この不足2,000万円は、あくまで、年金支給額が減らないことを前提とした数字です。

そこで、まずは、金融庁の報告書「高齢社会における資産形成・管理」(2019年6月3日まとめ)を簡単におさらいします。

老後2000万円不足の論拠

上記報告書の中には、以下のような記載があります。

現時点で、年金のみが収入である夫婦の月の支出は、月の年金収入21万円に対し、支出26万円(月5万円の赤字)。

この赤字を65歳から95歳までの30年間継続すれば、単純計算で、5万円✕30年✕12カ月=1,800万円の赤字です。これが、老後2,000万円問題です。

この前提が変わり、月の年金収入が21万円から13万円に減少すれば、毎月の赤字は13万円に膨らみます。

この場合、30年間で、13万円✕30年✕12カ月=4,680万円の赤字になります。

つまり、森永さんの予測する未来では、老後を迎えるに当たって、5,000万円近くの貯金が必要になります。

老後までに貯蓄5000万円は現実的か

現役世代に5,000万円の貯蓄を作ることは現実的なのか?

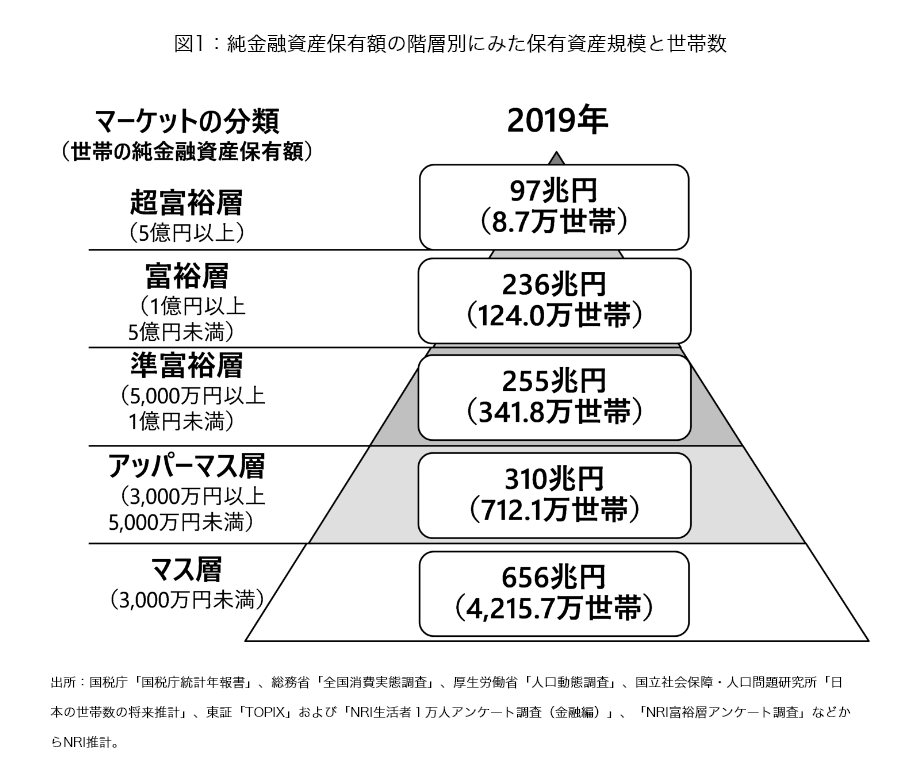

野村総合研究所が2020年12月に発表した保有資産調査によると、1億円以上の純金融資産を持つ富裕層と超富裕層は132.7万世帯で全体の2%、5,000万円以上の準富裕層を加えても9%です。

つまり、9割以上の国民にとって十分な老後資金を準備することは、現実的な話ではありません。

年金13万円時代到来の根拠

森永さんは、30年後、夫婦の公的年金受給額の最もあり得るシナリオが月額13万円と警鐘を鳴らしますが、大事なのは、「年金13万円時代」がどのぐらい確からしいかを知ることです。

森永さんは、以下の2つの切り口に基づく憲章から、「年金13万円時代がやってくる」と説明します。

❶財政検証

❷将来推計人口

財政検証から、未来の年金推計の妥当性を考える

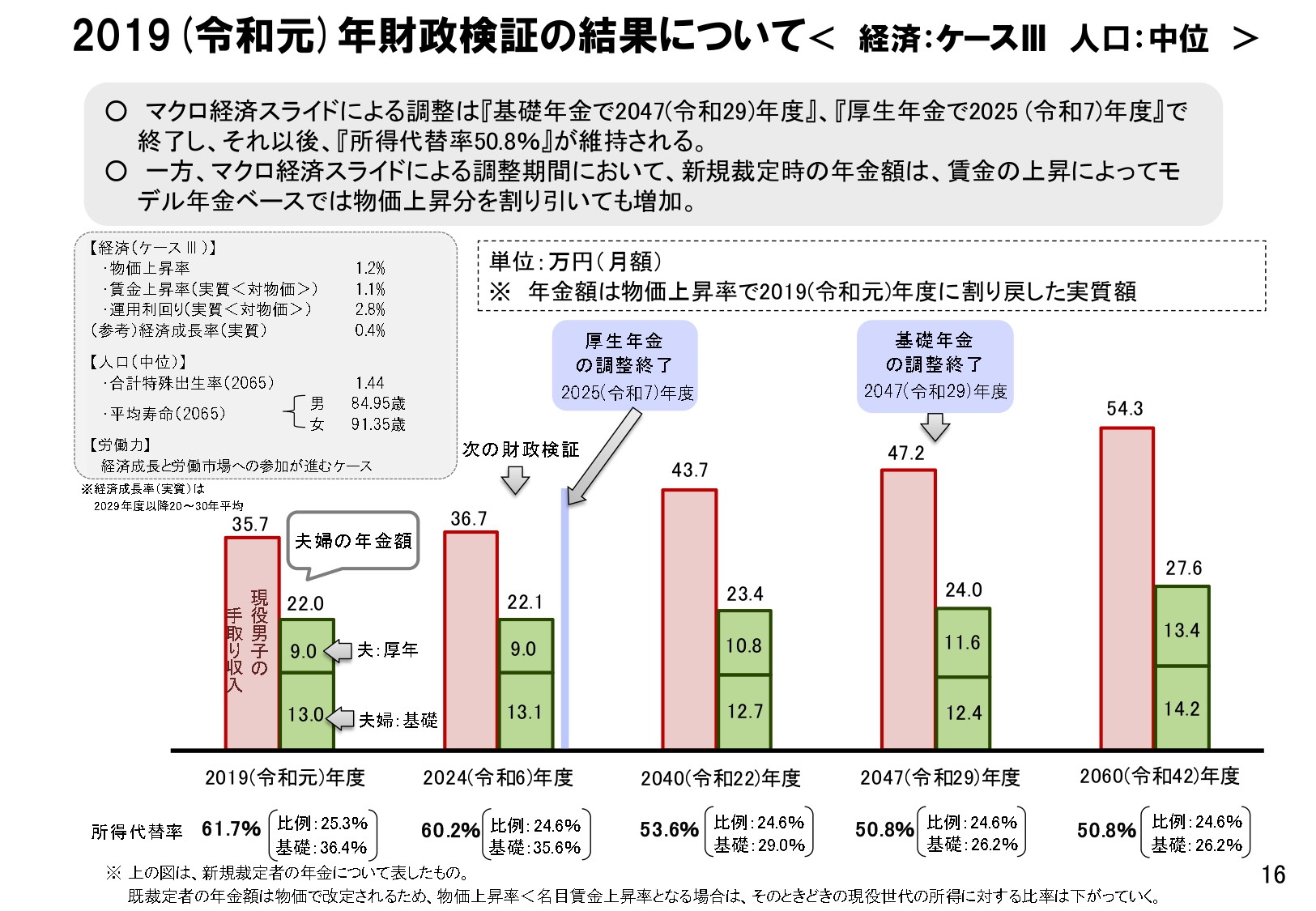

財政検証は、公的年金財政の定期健康診断のようなもので、5年に一度実施されます。その時点の人口動向や経済動向を踏まえ、将来どのくらいの年金保険料が入り、対して、どれだけの給付ができるのか、給付と負担のバランスを調整する仕組みです。

「国民年金及び厚生年金に係る財政の現況及び見通し― 2019(令和元)年財政検証結果 ―」では、将来の経済状況のシナリオとして、経済成長率と労働参加率の設定が異なる複数の「経済シナリオ」を想定してシミュレーションが行われていますが、森永さんは、このシナリオには、現実を無視した仮説があると指摘します。

現実を無視した仮説とは、次の3点です。

❶実質賃金の上昇率が高すぎる

例えば、最も明るいシナリオの場合、上昇率を加味した実質賃金上昇率が1.6%に設定されています。

実際には、1990年~2020年の30年間では-0.4%。10年単位で見ても横ばいからマイナス傾向です。

仮に、41年間に毎年1.6%ずつ賃金が上がり続ければ、賃金水準は1.9倍。賃金に比例する年金保険料も1.9倍に増やせるとしていますが、これは素人の私が見ても無理がある設定だと考えます。

❷高齢者がどんどん働くようになるという仮定がある

高齢者が働けば、年金を給付される側から、年金保険料を納める側になります。これは、年金財政の面で大きなメリットです。

財政検証の標準ケースでは、2040年時点で男性の7割以上が70歳まで働き、半数が75歳まで働き続ける想定となっています。

しかし、現状見れば、男性の健康寿命は72.68歳。健康寿命は今後も長くなっていくとしても、健康寿命ギリギリ、あるいはそれを超えて働き続ける想定となっているわけです。この状況を踏まえ、森永さんは「介護施設から通勤する人が増えるという、ブラックジョークのような状況」だと、指摘します。

※健康寿命とは、介護などを必要とせず、自立して生活を送ることができる年齢

❸年金積立金の運用利回りが実質5%

年金は、年金積立金管理運用独立行政法人(GPIF)によって運用されていますが、財政検証では運用利回りを名目で5%、物価を差し引いた実質で3%と想定されています。しかし、GPIFの資産アロケーション(ポートフォリオ)では、このような高利回りを達成するのは不可能に近いと森永さんは指摘します。

確かに、国内債券、国内株式、海外債券、海外株式 25%ずつでは、達成は難しそうに見えます。

最もあり得る年金シナリオは…

上記の内容をふまえ、森永さんは、想定シナリオの中で、最もあり得るのは、最も悲観的なシナリオ『経済も成長せず、高齢者の労働率も上がらない』であると結論づけます。

この悲観シナリオをもとにして、30年後の夫婦2人のモデル年金を計算した結果が、「月額12万9000円」になると試算しています。

将来推計人口からみても年金13万円

財政検証とは別に、日本の将来推計人口をもとに、人口構造変化の要因だけに絞って、将来の年金給付額を行った推計についても取り上げています。人口動態は、未来予測の中では、確度が高い推計です。

この場合、2020年に2.05人の現役世代で1人の受給世代を支えていた構図は、2050年には1.32人の現役世代で1人を支えることになります。

年金の支え手の数が42%減少するので比例して、年金受給額は現在よりも42%減少すると単純試算すると、2050年の夫婦2人の年金額は「13万261円」になります。

これらを2つの結果を鑑みて、森永さんは、「公的年金が月13万円という時代に備えるべき」と警鐘を鳴らすのです。

月の年金13万円で生きることは可能か

年金13万円時代に備えて、現役時代に5,000万円の老後資金を蓄えるのは、9割の世帯にとっては難しい。

では、月の年金13万円で生きる方法はないのか?長生き地獄に備える処方箋は、大きく分けて2つです。

❶【収入を増やす】年金を受け取りつつ、健康なうちは働く

❷【支出を減らす】ミニマルな生活を実践する

老後の収入を増やす

❶の場合は、年収いくら分、働くかによって、大きな税金・社会保険料の支払いに大きな差が出てきます。森永さんの本では、どのぐらい負担増になるのか、モデルを設定して詳細解説がされています。

私は、❷でミニマルな暮らしを実践しつつ、❶収入UPのために健康なうちは働き、また、70歳を超えても健康ならば、最大限年金受給年齢を先送って、月の受取額を+84%増にすればいいと安易に考えていたのですが、そのような考えではいろいろな落とし穴があることを気づかされました。

老後の支出を減らす

収入を増やすこと以上に大事なのが、支出を減らすことです。ただし、どんな場所に住んでいるかで支出額、支出傾向は異なります。

そこで、森永さんの本では、①都会に住む、②田舎に住む、③トカイナカに住む場合の、メリット・デメリット、老後の支出シミュレーションを解説しています。

ポイントは、田舎なら、生活費が下がると単純に考えてはいけないことです。また、3つのどの場所に住むとしても、早めに計画を立てて実行をしないと、老後が辛く、寂しいものになります。若いうちからどんなことを考えておかなければいけないのか、知っておくことが大事です。

本書にはそのヒントが紹介されています。

最後に

今回は、森永卓郎さんの本『長生き地獄 ~資産尽き、狂ったマネープランへの処方箋』で、夫婦2人で年金13万円時代はあり得る未来なのか、その根拠を確認し、それが、あり得そうな未来であることを理解しました。

上記で紹介した内容は本のごく一部です。1冊読み通せば、一冊で全てを理解することは難しくても、老後には色々とお金の落とし穴があることに気づけるはずです。

老後を考える本として、読んでみてはいかがでしょうか。