最近は、若い人でも真剣に心配する人が多い老後資金。

ただむやみに不安になっていませんか?

例えば、老後の生活実態(収入(年金)、支出)を把握しているでしょうか?

平均的な老後の生活実態を理解することなくして、老後の不安は消えません。まず、これを理解することが、老後対策の第一歩です。

そもそも老後の生活費は月いくら必要?

生命保険文化センター「生活保障に関する調査」/平成25年度によると、夫婦2人が老後生活に最低でも必要だと考える日常生活必要平均額は22.0万円。

昨今、最近増加中の単身老人の場合、生活費は夫婦2人の生活費の約7割=22.0万円×70%=15.4万円となります。

平均的な老後生活の収入・支出の実態は?

シンプルに考えるために、以下のような単身モデルで老後資金を考えてみます。

単身モデル

・現在40歳、独身、子供なし

・自営業者(国民年金に加入、厚生年金加入歴はなし)

・現時点での金融資産は0円

・65歳まで仕事をし、老後資金を貯める

・年金生活は65歳スタート

・女性の平均寿命85歳まで生存 =年金生活は65~85才の20年間

老後資金の不足額は?

この場合、老後にもらえる年金=老齢基礎年金の満額受給額は780,100円(約6.5万円/月)

毎月、15.4-6.5=8.9万円/月 が不足

85歳まで生きるとすれば、総額8.9万円×12ヶ月×20年=2136万円が不足

不足総額2136万円を、40→65才の25年間で貯めるためには・・・

2136万円÷(25年×12ヶ月)=7.12万円/月を毎月積立てる必要があります。

※60才以降は収入が減ることを想定し、60歳まで毎月積み立てる場合は、2136万円÷(20年×12ヶ月)=8.9万円を積み立てる必要があります。

どうやって老後資金を作るか?やっぱり非課税投資でしょ

さて、問題はどうやって老後資金を作るか。もちろん、貯めるための収入を確保することが前提ですが、頑張れば老後の資産形成に回せる資金がある場合でも、銀行の預金・定期に積立てをしても金利はつきません。投資に対する怖さはあるかもしれませんが、老後までの長い時間を味方につけながら、非課税投資するのが最良の方法です。

現在、非課税投資の方法には以下の2種類があります。

・確定拠出年金(日本版401k)

・NISA

どちらの方が有利か?

ここでは結論だけ述べますが、掛け金分が控除されて税金が減って運用益も非課税となる「確定拠出年金(日本版401k)」が圧倒的に有利です。

おそらく、いつでも引出が可能な普通預金・定期預金などで積立をしていても、途中で引き出してしまって老後資金は貯まらないでしょう。確定拠出年金の場合、良い点でもあり悪い点でもありますが、60歳までは引出ができません。ここは、「60歳まで絶対に手を付けない老後資金口座」と、良い意味で解釈することが大切です。

今回、例に用いた単身モデル(自営業で国民年金には加入するも、厚生年金には未加入)の場合は、確定拠出年金(個人型DC)に月々6.8万円(年81.6万円)まで積立(拠出)が可能です。確定拠出年金は60歳までしか拠出できませんが、「1.所得控除で減税」&「2.運用益が非課税で再投資」のダブルでメリットを享受できます。

確定拠出年金の節税メリット&どのぐらい貯められそうか、シミュレーションしてみよう

それでは、以下のサイトで、節税メリットをシミュレーションしてみましょう。

確定拠出年金積立プラン(個人型401K)シミュレーション

仮に以下のような条件で見積もってみます。

・現在の年齢 :40歳

・年間の課税所得:400万円

・毎月の掛金 :68000円※

※サラリーマンの場合は掛金上限が異なります。企業年金がないサラリーマンの場合、上限は23000円/月です。

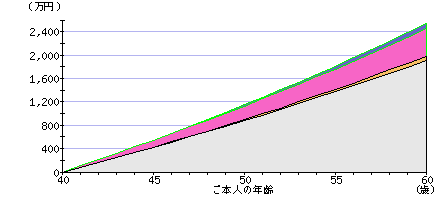

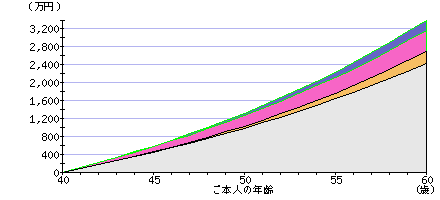

すると、残高と節税メリット累計額の推移グラフは以下のようになります。

貯める必要がある老後資金2136万円が貯められることがわかります。

残高と節税メリット累計額の推移グラフ(予想利回り2.0%の場合) ※かなり控えめな運用利回り

残高と節税メリット累計額の推移グラフ(予想利回り5.0%の場合)

実際には、ご自身の収入と掛け金を入力してご自身でシミュレーションして下さい。節税メリットの詳細がわかります。

実際にシミュレーションすると、早く始めれば始めるほど得なことがわかると思います。

より詳細を知りたい場合は、資料請求をしてください。Webサイトで見るより詳しい情報が得られます。