所得控除で税金を安くしながら、利益に対してもほとんど税金がかからないiDeCo。

掛金上限は働き方によって異なりますが、貯蓄の余裕があるならイデコ掛金上限枠すべてを使って投資することで、節税&資産形成の効果が最大化されます。

しかし、この制度の利用資格がありながらも、利用していない人が圧倒的多数。利用者は85.3万人にとどまります。しかも、イデコ掛金上限満額まで掛け切れていない人が圧倒的多数です。

もし、毎月の拠出がつらくても、ボーナス月には掛金UPできる余力があるなら、今年から始まった「掛金年単位化」の制度を利用して、掛金上限枠を最大限利用できます。

目次

イデコの掛金上限まで掛金拠出できてる人は一部

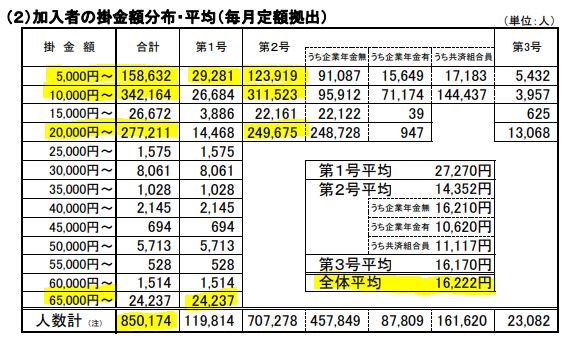

以下は、2018年3月時点時点での「加入者の掛金額分布・平均」です※毎月定額拠出分

この状況を見ると、イデコ掛金上限いっぱいまで掛金を拠出できている人は一部。

仮に、掛金額の上限レンジの人数の人が上限まで掛けていると仮定すると、以下のようになります。

第1号(個人事業主など、拠出額上限68,000円):23,237人/850,174人=2.7%

第2号(会社員など、 拠出額上限23,000円):249,675人/707,278人=35.3%

第3号(主婦など、 拠出額上限23,000円):13,068人/23,082人=56.6%

第3号は割合が高いように見えますが、そもそも、イデコを利用してる人が少なく、金銭的余裕がある人がやっているにすぎないと考えられます。

つまり多くの人は、掛金上限枠を最大限利用できているとは言えません。

iDeCo 掛金の年単位化制度の開始でより自由な掛金設定が可能に

これまでiDeCoの掛金は、月単位で定額を拠出することになっていました。しかし、平成30年1月から「1月引き落とし分~12月引き落とし分」を1年単位として、月ごとに掛け金を変動させることができるようになりました。これが「掛金の年単位化」です。

これにより、ボーナス月に掛金を増額納付することができるようになりました。月々の掛金を増額するタイミングは、複数回あってもOKですし、掛金ゼロの月があってもOKです。

掛金年額化されても「前納」は不可

例えば、企業年金のない企業に勤める会社員はの月額上限掛金は2.3万円。年間なら27.6万円まで拠出することが可能です。

では、「掛金の年単位化」により、27.6万円を1月引き落とし分からすべて拠出できるか、というと、このような拠出はできません。

理由は「前納」が許されていないから。1月引き落とし分から数えて、「月あたりの掛金の上限×月数」を超えて前納することはできないので注意が必要です。

ボーナス月の掛金UPが資産形成の秘訣

上記制度の利用条件を考慮して、年間で掛金満額までの掛金スケジュールを考慮すると、最も、うまくワークするのがボーナス月の増額です。

例えば、月額上限掛金が2.3万円で、通常月は1万円しか拠出できないという方の場合、以下のような運用が考えられます。

2) 平常月:0万円、ボーナス月(6月、12月):13.8万円 =合計27.6万円

毎月1万円ずつの場合、年間12万円しか拠出できないものが、ボーナス月の掛金増額を行うと満額27.6万円まで掛金がUP!

1年での差額は15.6万円ですが、これが10年、20年、40年ともなると、156万円、312万円、624万円と大きな差になりますね。

この間、所得税控除により毎年の税金が減りますし、株価値上がり時の売却時の税金もほぼゼロになるのですから、若いうちから、実際の資産形成における効果はもっと大きいことになります。

うまく制度を活用して、限度額の使い残しをなくしましょう!

どっちが得か

ボーナス月の掛金増額パターンを2つ、紹介しましたしたが、どっちが得でしょうか?

単純に、手数料の観点からだけ考えた場合は、

2) 平常月:0万円、ボーナス月(6月、12月):13.8万円 =合計27.6万円

の方が得です。

理由は、iDeCoの利用には、運営管理機関の口座管理手数料が無料の金融機関(SBI証券や楽天証券など)で「iDeCo」口座を開設している場合でも、口座管理手数料として毎月、

A)国民年金基金連合会へ103円

B)信託銀行へ64円

合計=167円が必要だから。

ただし、「掛金の年単位化」制度の導入で、掛金を納めない月は、A)の103円の支払いが不要となりました。

これにより、

1)の場合、月167円×12ヵ月分=2004円の手数料が、

2)の場合。月64円×10ヵ月分)+(月167円×2ヵ月分)=974円 年間1030円の節約

となり、これいにより、運用利回りがUPします。

手数料だけ気にしてはダメ。投資の基本は時間分散

上記の通り、手数料的な観点からは、年間の拠出額を少なくしたほうがいいので、12月に一括満額拠出するのが最もよいとなります。

しかし、拠出したお金を投資信託などで運用する場合は、株価は常に変動します。そのため、投資の基本として、株価の動きはランダムウォーク(で予測不可能)だから、ドルコスト平均法で毎月購入する方がよいとされています。

iDeCoは、何十年にわたり長期で行う投資法なので、年1回の投資でも全く購入タイミングの分散化効果がないわけではありませんが、時間分散効果は薄れます。単に手数料が得!と考えて購入するのは正しくないということは理解しておきましょう。

まだiDeCoをやっていない方は、すぐに始めよう

まだiDeCoを開始していない方は、まずは始めることが大事。

その場合は、手数料が他行に比べて小さい、SBI証券や楽天証券で始めるのが賢い方法です。

以下のページでどの金融商品で投資を開始するといいかもまとめていますので、是非、参考にしてください。

要チェック・iDeCoで資産形成!運用利回り5%を実現するポートフォリオと金融機関はこれだ!

・iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【SBI証券編】

・iDeCoで始める資産運用:投資すべき具体的な金融商品とその割合はこうだ!【楽天証券編】