2024年から始まった新NISAの影響で、「iDeCoは必要あるの?」といった雰囲気が漂う昨今。

新NISAでは年間360万円投資(生涯投資枠1,800万円)が可能のため、これだけで投資は十分と考えてしまう方が多いこともうなずけます。

しかし、本当にあなたの生き方や資産形成の考え方にあった投資をするなら、NISAかiDeCoのどちらを選ぶべきなのか?

そもそも、一定額以上の所得がある現役世代にとって、節税効果がNISAより高いiDeCoを軽視してはいけません。

特に、株価が最高値圏で値下がりリスクがあり、2023年のようにタダ毎月積立投資をしているだけでは、年間リターンがプラスになるかはわからない状況下においてはなおさら。iDeCoなら、たとえ、年間当たりの含み益が出なくても、iDeCoなら所得控除で節税効果が見込めます。

本記事では、NISAとiDeCoのどちらを選択すべきか、または、併用すべきかをフローチャートで紹介します。

目次

「NISA」と「iDeCo」はどっちにすべき?

「NISA」と「iDeCo」。ともに資産形成に役立つ非課税投資ですが、それぞれ特徴が異なります。

自由度が高く

自分のペースで資産形成ができる制度

60歳まで引き出せない代わりに

税制優遇が大きく、老後の資産形成にぴったりな制度

NISAとiDeCo:比較表

以下は、NISAとiDeCoの特徴をまとめた比較表です。

でも、NISAとiDeCoの比較表を突きつけられても、何を元に判断したらいいか、困ってしまう人も多いのではないでしょうか。

| 🐤NISA | 🐖iDeCo | |

|---|---|---|

| 何歳から? | 18歳以上 | 20~65歳 |

| いくらから? | 100円 | 5,000円/月以上 |

| 年間いくらまで? (年間上限) | 360万円 つみたて投資枠:120万円/年 成長投資枠 :240万円 ※生涯投資枠上限:1,800万円 | 14.4万円~81.6万円 月の拠出額上限 自営業 :6.8万円 専業主婦:2.3万円 会社員 :2.3万円 会社員(企業型DC加入):2万円 会社員(DB+企業型DC加入):1.2万円 公務員 :1.2万円 |

| 金額変更は? | いつでも何度でもOK 積立停止もOK | 金額変更は年1回OK 積立停止はいつでもOK |

| 節税は? | 拠出・積立時:×(控除無し) 運用中:非課税 受取時:非課税 | 拠出・積立時:非課税(所得控除) 運用中:非課税 受取時:退職所得控除・公的年金控除対象 |

| いつから引き出せる? | いつでも売却・引き出しOK | 60~75歳なら、好きなタイミングで |

| 選べる運用商品は? | 多い つみたて投資枠: 国が定めた投資信託 成長投資枠: 投資信託、国内株式、外国株式 | 限定的 投資信託、定期預金、年金保険 |

| 支払い方法は? | クレカ :〇ポイント還元あり 銀行引落:〇 | クレカ :✕ 銀行引落:〇 |

| 購入方法は? | 積立 :〇 スポット:〇 | 積立 :〇 スポット:✕ |

| スイッチングは? (商品の入替え) | ✕ | 〇 |

| 手数料は? | 無料 | 加入時:2,829円 毎月:171円 給付時:440円 |

| 出口戦略は? | 定額売却 定率売却 定口売却 | 年金 一時金 年金&一時金併用 |

| 利用不可な条件は? | 出国(5年越え) | ・基礎年金受給中の方 ・過去iDeCoの給付金受給実績ある方 ・農業者年金加入者 ・企業年金マッチング拠出者 |

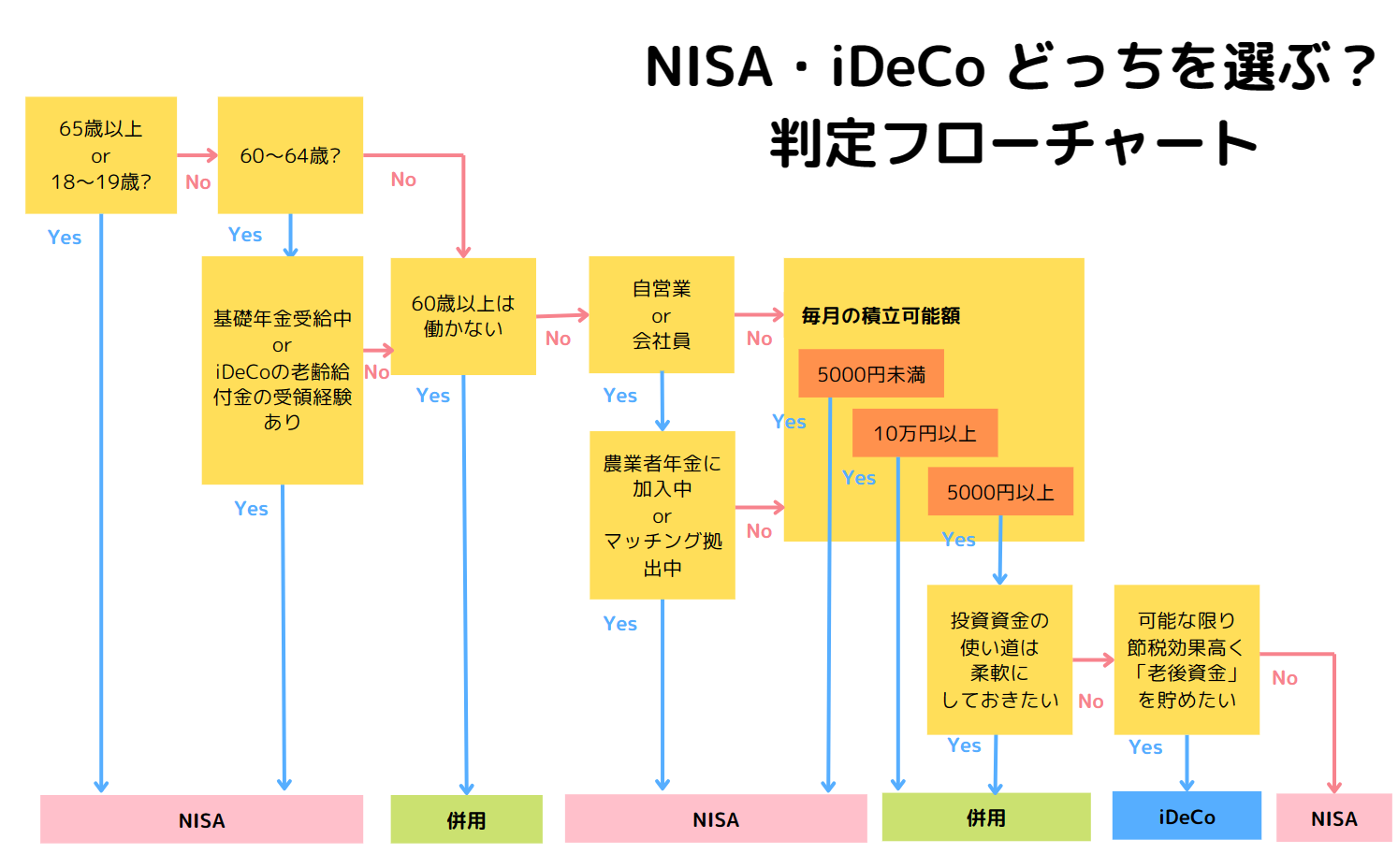

選ぶならNISA、iDeCo のどっち?判定フローチャート

NISAとiDeCo、どちらを選ぶのが最適かは、

・ご自身の年齢

・生き方

・資産形成に対する考え方(貯めたお金の使い方)

・投資余力

によって変わります。

あなたはどっち?NISA vs iDeCo 判定フローチャート

※クリックで拡大

上図は、NISAとiDeCoのどちらを選択すべきか、または併用すべきかをフローチャート化した図です。

NISA、iDeCo、両方の併用を選ぶポイントをまとめると次のよういなります。

NISAを選択すべき人🐤

・毎月5,000円以下の少額で投資を始めたい

・まとまった資金を投資したい

・老後資金としてだけでなく、様々な資金需要に備えたい

(住宅・車の購入、子供の教育、旅行 など)

・金融商品を自由に選びたい

・将来もらえる退職金や企業年金が多い

iDeCoを選択すべき人🐖

・老後の資産形成をしたい

・節税効果を最大化したい(所得税額控除を増やしたい)

・毎月5,000円以上の投資ができる

・将来もらえる退職金や企業年金が少ない/ない

NISA・iDeCoを併用すべき人🐤🐖

・毎月10万円以上の積立投資が可能

・老後資金を形成しつつ、臨時の資金需要にも備えて投資したい

※これ以上の余力がある人は、課税投資でも、ポイント付きで積立投資ができる積立投資を、上乗せ併用

節税を重視するなら「iDeCo」

確定申告を終え、支払う税金、社会保険料の多さにヤレヤレとお思いの方も多いのではないでしょうか。

年間の拠出金(積立金)の全額が控除対象。課税所得から差し引けます。その節税効果はバカになりません。

iDecoの拠出金が税額控除対象

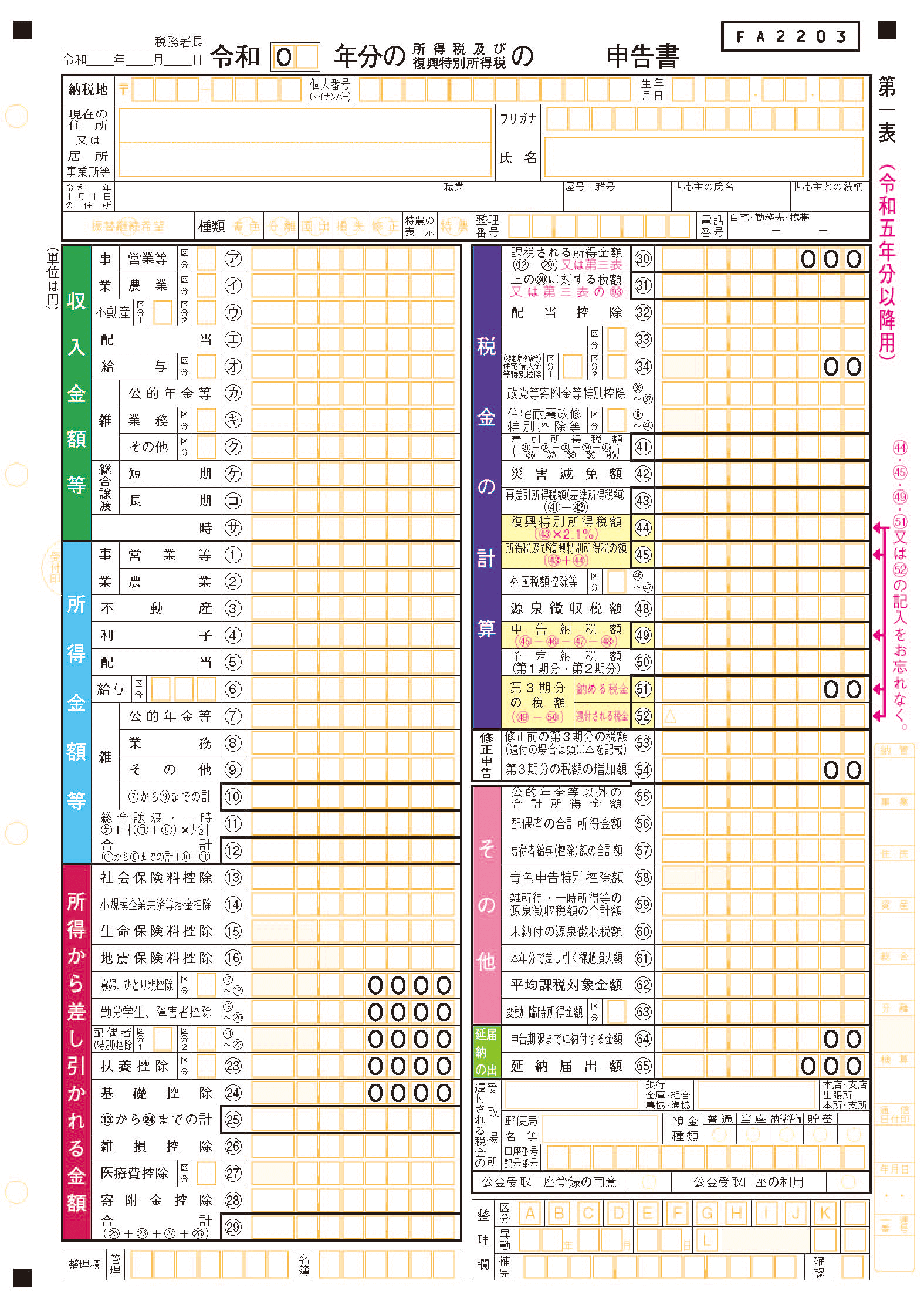

会社員の方は、見たことがないかもしれませんが、以下は、確定申告書の1ページ目です。

確定申告も、年末調整もやることは同じ。

❶課税所得(水色の部分)から、❷税額控除できる金額(赤色の部分)を差し引いて、❸税金を算出(紫色の部分)します。

iDeCoで拠出した金額は、社会保険料などと同様、全額「❷税額控除」の対象です。

具体的には、「小規模企業共済掛金控除⑭」として計算され、節税につながります。

含み益が出なくても、節税分はプラスリターン

投資にはリスクがつきものです、リターンが出ない年もあります。特に、日経平均をはじめ、世界の株価が高値圏にある中では、リターンを出すのは難しくなります。

しかし、iDeCoは売却益だけでなく、拠出金するだけで税額控除があります。含み益が出ない年も、節税分は得します。この点は見逃せません。

節税効果:モデルケースシミュレーション

以下は、会社員Aさんと個人事業主Bさんの2つのモデルケースで節税効果をシミュレーションした結果です。

年齢 :30才(掛金期間30年)

年収 :400万円

毎月掛金 :23,000円(掛金上限)

年間所得控除額 :276,000円

節税効果

1年で52,000円 ※

30年で1,560,000円

※各種控除を15%として計算

年齢 :40才(掛金期間20年)

年収 :800万円

毎月掛金 :68,000円(掛金上限)

年間所得控除額 :816,000円

節税効果

1年で269,280円

20年で5,395,600円

※年収=課税所得として計算

会社員Aさんの場合、年間掛け金拠出額276,000円に対して、1年間の節税効果は52,000円です。

これは投資に換算すれば、年間20%の利回り(=52,000/276,000)と同じ効果。これが同じ年収なら毎年続きます。

通常、長期投資の場合、株式投資の平均投資リターンは3~5%です。いかに、iDeCoの節税効果が高いかご理解いただけるでしょうか。もちろん、投資利益が出ていればさらにリターンは高くなります。

詳細は以下の記事で紹介しています。合わせてチェックしてみてください。

最後に

今回は、NISAとiDeCoのどちらを選択すべきか、または、併用すべきかをフローチャートで紹介しました。

iDeCoの内容を知らずに、「NISA一択」になっていた方は、本当に自分に合った方法を選択することで、手元に残るお金も増やせるはずです。

本日が、あなたのこれからの資産形成について考えるきっかけになれば幸いです。