老後の年金受給のために支払いが義務付けられている「国民年金保険料」。

原則20歳~60歳までの40年間支払いが必要です。

支払額を少しでも安くしたいなら利用したいのが「国民年金保険料の前納制度」。中でも最も実質的に安なるのが、「国民年金保険料2年前納 ✕ 高還元率クレジットカード納付」です。

ただし、以下の点に注意が必要。

・高還元率なクレジットカードならどれでもOKではない

・国民年金保険料の前納は、事前手続きが必要

本記事では、国民年金保険料「クレジットカード前納」でいくらお得になるか、前納の手続き・注意点について紹介します。

目次

国民年金保険料「2年前納」でいくら安い?

まずは、基本となる毎月の国民年金保険料から。

「2年前納」の利用で、毎月納付する場合に比べ、2年間で15,000円程度の割引になります。

毎月の国民年金保険料の推移:令和7・8年は大幅増

2年前納の場合、年金保険料の支払いは、2025年(令和7年)分、2026年(令和8年)分をまとめて払う必要があります。

国民年金保険料は毎年値上がり2024年以降は、毎月、月額払する場合の年間の納付額は20万円を超えています。

2025年(令和7年)分は、年間支払い額で前年比6,360円増加、2026年(令和8年)分は、さらに値上がりして、前年比4,920円増加となります。

| 年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度 | 2026年度 |

|---|---|---|---|---|---|

| 令和 | 令和4年 | 令和5年 | 令和6年 | 令和7年 | 令和8年 |

| 月額保険料 | 16,590円 | 16,520円 | 16,980円 | 17,510円 | 17,920円 |

| 年間保険料 (月額払い時) | 199,080円 | 198,240円 | 203,760円 | 210,120円 | 215,040円 |

| 年間前年比 | – | -840円 | 5,520円 | 6,360円 | 4,920円 |

国民年金保険料の前納による割引額

上記の月額保険料に対し、前納することで保険料が安くなります。

前納種類:6カ月前納、1年前納、2年前納

納付方法:口座振替、現金納付、クレジットカード納付

国民年金保険料の納付の場合、前納による割引額は次のようになります。

クレジットカードのポイントを加味しなければ、国民年金保険料の支払額総額は「2年前納×口座振替」が最も安くなります。

| 支払方法 | 6ヵ月前納 | 1年前納 | 2年前納 |

|---|---|---|---|

| 振替日 | 4・10月末 | 4月末 | 4月末 |

| 口座振替 | 103,870円 (1,190円) | 205,720円 (4,400円) | 408,150円 (17,010円) |

| 現金 クレジットカード | 104,210円 (850円) | 206,390円 (3,730円) | 409,490円 (15,670円) |

※2年前納の場合は「令和7年度・令8年度」の保険料を合算

※( )は毎月納める場合と比較した割引額

国民年金保険料:クレカ前納、還元率いくら以上で口振よりお得か

クレジットカードのポイント還元分を加味すると、「2年前納×クレジットカード納付」の方がお得になります。ただし、カード選びが大事です。

以下、クレカ2年前納を前提で話を進めます。

クレカの還元率が何%なら口座振替より得か

計算をしてみましょう。

・「現金納付・クレジットカード」と「口座振替」の2年前納における差額

409,490ー408,150=1,340円

⇒1,340円相当以上のポイントがつけば、クレジットカードがお得

・ポイント還元率で考えると

1,340/409,490=0.327% 以上の還元率でお得

一般的なクレジットカードの還元率は0.5%程度。年金保険料の支払いでポイントがつくカードなら、クレジットカード利用がお得となります。ポイント付与の他、現金払いや口座振替払いより、実質的な支払いを先延ばしにできるというメリットもあります。

国民年金保険料が支払い可能なクレジットカード

国民年金保険料の納付に利用できるクレジットカードは、次のいずれかの国際ブランドのマークが付いたクレジットカードです。

・VISA

・MasterCard

・ダイナースクラブ

・JCB

・アメリカンエキスプレス(アメックス)

ただし、ポイントが付くかは別の話です。通常の還元率は高くても、⚠️国民年金保険料はポイント対象外のクレカもあるので要注意⚠️です。

【重要】国民年金保険料、クレカ2年前納:どのカードを選ぶか

支払いに用いてはいけないカード

国民年金保険料の支払いは「ポイント付与対象外」のカードがあります。また、国民年金保険料の支払い時は還元率が悪化するカードもあります。

■還元率が0%

・三井住友カード:ポイント対象外

・dカード :ポイント対象外

■還元率が悪化

・楽天カード:0.2%還元(500円ご利用につき1pt) 楽天カード の案内

2年前納はアプリ納付も不可

国民年金保険料は、30万円まではアプリ納付が可能です。30万円までの支払なら高還元チャージルートを使ってチャージする方法があります。

しかし、「2年前納」は30万円以上。アプリ納付はできません。

国民年金保険料の支払いでにおすすめのクレジットカード

では、どのクレジットカードを利用するとよいのか?

年会費無料のクレジットカードの場合は、「リクルートカード」がおすすめです。

・年会費無料で還元率1.2%

・リクルートポイント(Pontaポイント、dポイントに等価交換可能)

「リクルートカード」の魅力は、年会費無料で常時還元率1.2%。

最高還元率がリクルートカードよりもわずかに高い年会費無料カードはありますが、それらのカードは、特定の支払い時のみ高還元、あるいは、最大還元率を達成するには決済に条件がつくため、オールマイティではありません。

リクルートカードなら、通常のショッピングはもちろんのこと、カードによって対象外となる「各種税金・社会保険料払い・ふるさと納税」もポイント対象です。

国民年金保険料払いで貯まるポイント数

貯まるポイントは、還元率により以下のようになります。

| 還元率 | ポイント還元額の目安※ | 主なクレジットカード(私が利用中のもの) |

|---|---|---|

| 2.0% | 8,190円相当 | リクルートカードプラス など ※新規申込停止 |

| 1.2% | 4,914円相当 | リクルートカード |

| 0.5% | 2,047円相当 | セゾンカード・アメックス イオンカード など |

上記は国民年金保険料の支払いでもポイントがつく「カード」と「その還元ポイントの目安」です。

なお、2年前納時のポイント数の計算に当たって、各カードの端数処理などは未考慮です。おおよその付与ポイントの目安とお考え下さい。

ちなみに私は、従来より、税金関係の支払いをするときは、2%還元のリクルートカードプラス(新規申込停止)で支払を行っています。

国民年金をクレジットカード払いする際の注意点

国民年金保険料のクレカ前納には大きなメリットがありますが、【クレジットカード選び】以外にも【重要な3つの注意点】があります。

クレカ前納は毎回申請が必要

国民年金保険料のクレジットカード前納は、毎回申込が必要です。

クレジットカード前納の申込期日は「毎年2月末」で、年金事務所に出向くか、郵送が必要なので早めの対応が必要です。

2年前納だけでなく、1年前納、6カ月前納(4月~9月分)前納も、期日は同じ2月末です。6カ月前納(10月~翌年3月分)は、8月末までに申請となります。

前納申請の申込について

国民年金保険料のクレジットカード納付申請の書類はこちら入手できます。

書類に必要事項を記入の上、管轄の年金事務所に郵送(事務所に直接持参も可)してください。

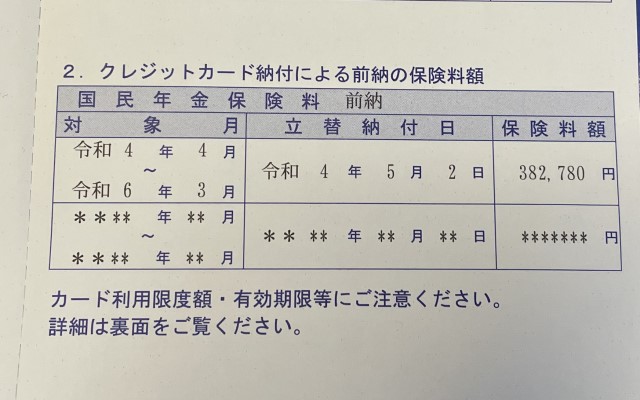

手続きが完了した場合は、お申込から数週間後に「国民年金保険料クレジットカード納付開始(変更)通知書」(ハガキ)が送られてきます。

また、4月になると、一括納付期日の1ヵ月前を告げる「納付通知書」が届き、5月にクレジットカード会社に支払い請求されます。

利用限度額に注意が必要

国民年金保険料の前納は、高額な決済となるので、「利用限度額」に注意が必要です。

特に2年前納の場合は、決済額が約40万円になります。ショッピング利用なども含め、月の利用限度枠内に収まるか十分確認ください。

カードの利用限度額が小さい場合は、一時的に限度額の増額申請するのも一つの手です。クレジットカード会社の審査はありますが、一時増額の場合は、通常の増額審査ほど厳しくありません。

分割・リボ払いは不可

国民年金保険料のクレジットカード払いは、「一括支払い」のみです。一度に40万円弱が引落となるので、引落月の口座残高にはくれぐれもご注意下さい。

最後に

今回は、国民年金保険料「クレカ2年前納」で社会保険料を安くする方法や注意点などを紹介しました。

国民年金保険料は少なくとも60歳まで、その他 社会保険料や税金は、死ぬまで払い続ける必要があります。1回の節約額は小さくとも、何十年分が重なれば続けるちりも積もって大きな金額になります。一度に前納する余力があるなら、クレカ前納に切り替えましょう。