政府が個人型の確定拠出年金「iDeCo」の掛け金の上限引き上げを検討することが報じられています。

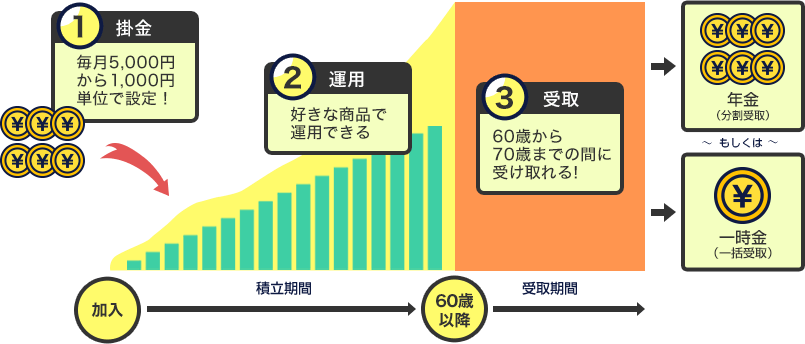

iDeCoは公的年金に上乗せする、老後の資金づくりのための税制優遇制度の一つで、積立運用して60歳以降に受け取ることができます。

さて、私は、iDeCoは会社員時代は2.3万円、現在は、個人事業主として、掛金満額の月6.8万円を拠出(積立)中なので、とても、気になるニュースです。掛金は倍増との意見もあります。

もしこのiDeCo の掛け金が引き上げられたら、資産形成にどんなメリットがあるでしょうか?そして注意すべき点は?

仮に掛金が2倍に引き上げのケースで考えてみました。

目次

現在のiDeCoの制度

iDeCoは2001年に始まった制度です。金融機関にとってはイマイチ儲からない制度(⇒加入者にとっては良い制度)であるため、NISAに比較して露出も少なく、利用者がなかなか増えてこなかった制度です。

投資枠が大きい新NISAが始まったことで、さらに普及が伸び悩んでいるだろうと予想される制度です。

現時点でのiDeCoの特徴・掛金などの特徴は、以下の記事で、NISAと比較してまとめています。

どちらも、積立優遇制度ですが、かなり、内容が違います。

iDeCoの掛け金、倍増なら?

今回、引上げが検討されているのは、iDeCoの掛金です。

掛金上限は、働き方・所属によって異なります。現在の月の拠出額上限は以下の通りです。

❶自営業 :6.8万円

❷専業主婦:2.3万円

❸会社員 :2.3万円

❹会社員(企業型DC加入):2万円

❺会社員(DB+企業型DC加入):1.2万円

❻公務員 :1.2万円

仮に掛金倍増なら、❶自営業なら年間81.6万円→163.2円に掛け金、❸会社員なら、27.6万円→55.2万円に増えることになります。

これから社会人になる会社員の場合は、大学卒業から60歳までの38年間、この額を掛け続けると、掛金だけで、

現行 :27.6万円×38年=1,048.8万円

掛金倍増なら:55.2万円×38年=2,097.6万円

となります。

NISA⇒新NISA では大幅な掛金増加・運用機関の延長が実施されました。iDeCoもそれ相応の利用枠拡大を期待したいところです。

掛け金は、低コストインデックスファンドで運用可能

iDeCoの掛金は、オルカンなど、低コストインデックスファンドで運用できます。

私は「eMAXIS Slim 先進国株式インデックファンド」で積み立てています。なぜ、オルカンではないかですが、NISAではオルカンが主ですが、積立資産全体で見た時、少し先進国(米国)寄りにするためです。

早く始めれば、新NISAよりも、税制優遇投資枠が大きく、かつ、大きな節税効果も得られる「超有利な投資先」となります。

iDeCoと新NISAと組み合わせて運用すれば、運用益も付くので、「iDeCO+新NISA+厚生年金」で、老後資金の問題は解決できると考えられます。

個人的には、NISAよりiDeCo推し。でも、単なるお財布の性質の違い

「新NISAかiDeCo、どちらを選ぶべきか」という議論がありますが、私の中では単に、時間軸&性質が異なる「お金の置き場所(お財布)」の違いでしかありません。

私にとっては「iDeCoは最も節税効果が得られる超長期運用のお財布」。さらに言えば、「NISAより先に枠を埋めるべき、有利なお財布」です。

掛金が引上げされれば、この有利なお財布の価値は、NISA以上に老後資金の形成に弾みをつける財布になります。

iDeCo、掛金引き上げのメリット

iDeCoの掛け金が引き上げられれば、新NISA以上に節税効果高く、老後資金が蓄えられます。以下は、iDeCoの大きな節税効果です。

拠出・積立時:非課税 ※掛金全額が所得控除の対象!

運用中:非課税 ※スイッチングで税金がかからない

受取時:退職所得控除・公的年金控除対象

iDeCoの掛け金が引き上げられれば、資金余力がある方は、年間の節税投資枠が純粋に増加します。

そこまで年間投資余力がない場合も、新NISAで1800万円の枠を埋めることに専念(最速5年で枠が埋まる)した後、iDeCoで65歳まで、節税投資枠を増やし続けることもできるようになります。

掛け金が全額控除対象⇒節税

iDeCoの掛け金は全額所得控除対象!課税所得から差し引かれるので、拠出する(積み立てる)だけで、税金控除ができます。この点が、NISAより優れた点です。

以下は、現行制度で、会社員Aさんと個人事業主Bさんの2つのモデルケースで節税効果をシミュレーションした結果です。

年齢 :30才(掛金期間30年)

年収 :400万円

毎月掛金 :23,000円(掛金上限)

年間所得控除額 :276,000円

節税効果

1年で52,000円 ※

30年で1,560,000円

※各種控除を15%として計算

年齢 :40才(掛金期間20年)

年収 :800万円

毎月掛金 :68,000円(掛金上限)

年間所得控除額 :816,000円

節税効果

1年で269,280円

20年で5,395,600円

※年収=課税所得として計算

仮に、掛金が倍増なら、節税額も上記金額の倍になります。ここに運用益は含まれていません。確実に得られる節税効果です。税額が大きいほど税率が高いので、節税効果が大きくなります(税率15~65%)。

スイッチングでも非課税

途中、銘柄を買い替える(スイッチング)しても、税金はかかりません。

例えば、暴落サイクルに入ると感じる前に、元本保証型金融商品にスイッチして、暴落を回避するといった利用もできます。

注意は、受取時の課税

ここまで、良い点ばかりを上げてきましたが、注意があります。それは、iDeCoは完全非課税ではなく、受取時に課税される点です。

ただし、通常の課税とは異なり、退職所得控除・公的年金控の対象です。

一時金として受け取る場合

例えば、老齢給付金を「一時金」として受け取る場合、退職所得控除が適用されます。

所得税 = 退職所得 × 所得税率

退職所得 =(退職収入 – 退職所得控除額)× 1/2

退職所得控除額

20年以下 → 40万円 × iDeco加入年数(最低80万円)

20年超 → 800万円 + 70万円 ×(iDeco加入年数 – 20年)

※これにプラスして、住民税=退職所得 × 10% も必要

つまり、かなり、控除が大きく、税金はかなり押さえられるわけです。

仮に積立期間が、新卒22加入から60歳までの場合は加入期間が38年の場合、どうなるか、年3%(複利)で運用できたとする仮定すると、以下の通り。

上述した通り、掛金は以下のようになります。

掛金倍増時(4.6万円) :2,097.6万円

受取時の価値 :3,996万円

老齢給付金一時金時の税額控除:2,060万円

↓

退職所得=968万円 ザクっと、1,000万円ぐらいになるわけです。

仮に、他の課税所得がなく、課税所得が1,000万円なら、

所得税=課税所得✕税率-控除額=1000万円×33%−195.6万円=176.4万円

さらに、ざっくり、住民税=課税所得✕10%=100万円

合計すると、280万円ぐらいを目安にすればいいことになります。

通常の株式課税所得なら、利益に対して20.315%の税金で、386万円ぐらいの税金になるので、明らかに安くなります。拠出時の控除も合わせると、とても大きな控除が受けられるわけです。

所得税:総合課税の税率&控除額一覧

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

参考HP

国税庁「No.1300 所得の区分のあらまし」

国税庁「No.2260 所得税の税率」

この退職所得に、その他収入も含めて、所得税や住民税の税金がかかるわけです。

年金として受け取る場合

iDeCoの受取は一括受取ではなく、年金として分割して受け取ることもできます。この場合は、公的年金等控除が適用されます。

いずれにせよ、通常の税金より明らかに安くなることは間違いありません。

最後に

今回は、iDeCo 政府が掛け金の上限引き上げ検討のニュースを元に、iDeCoのメリットを再確認しました。

iDeCoの内容を知らずに、「NISA一択」になっていた方は、本当に自分に合った方法を選択することで、手元に残るお金も増やせるはずです。

本日が、あなたのこれからの資産形成について考えるきっかけになれば幸いです。