平均寿命=「同い年の人が半分に減る年齢=50%生存年齢」だと思っていませんか?

いえいえ、平均寿命では、6割の人は生きています。4人の内3人が亡くなる25%生存年齢も、私たちが感覚的に想像するよりも高いのが実態です。

「人生100年時代」という言葉が巷にあふれるようになって久しいですが、これは、「人生100年時代」誇張ではなく現実の問題。

なんとなく、「自分は平均年齢で死ぬだろう」とタカをくくって老後の資金設計をしていると、お金に困ることになります。

長生きリスクを考えるうえで非常に参考になるデータがあったのでご紹介。そして、長生きリスクについて、自分の考えを再考します。

目次

私たちは何歳まで生きるのか?

若い人にとっても深刻な老後の資金問題。FIREを考えている方なら、なおさら慎重に、寿命を全うするまでに必要な資金を検討する必要があります。

この時 大事になるのが、自分は何歳まで生きるのか。多くの人はこの問題を考えるにあたって、「平均寿命」を参考にしますが、どうやらこれでは読みが甘そうです。

50%生存年齢、25%生存年齢

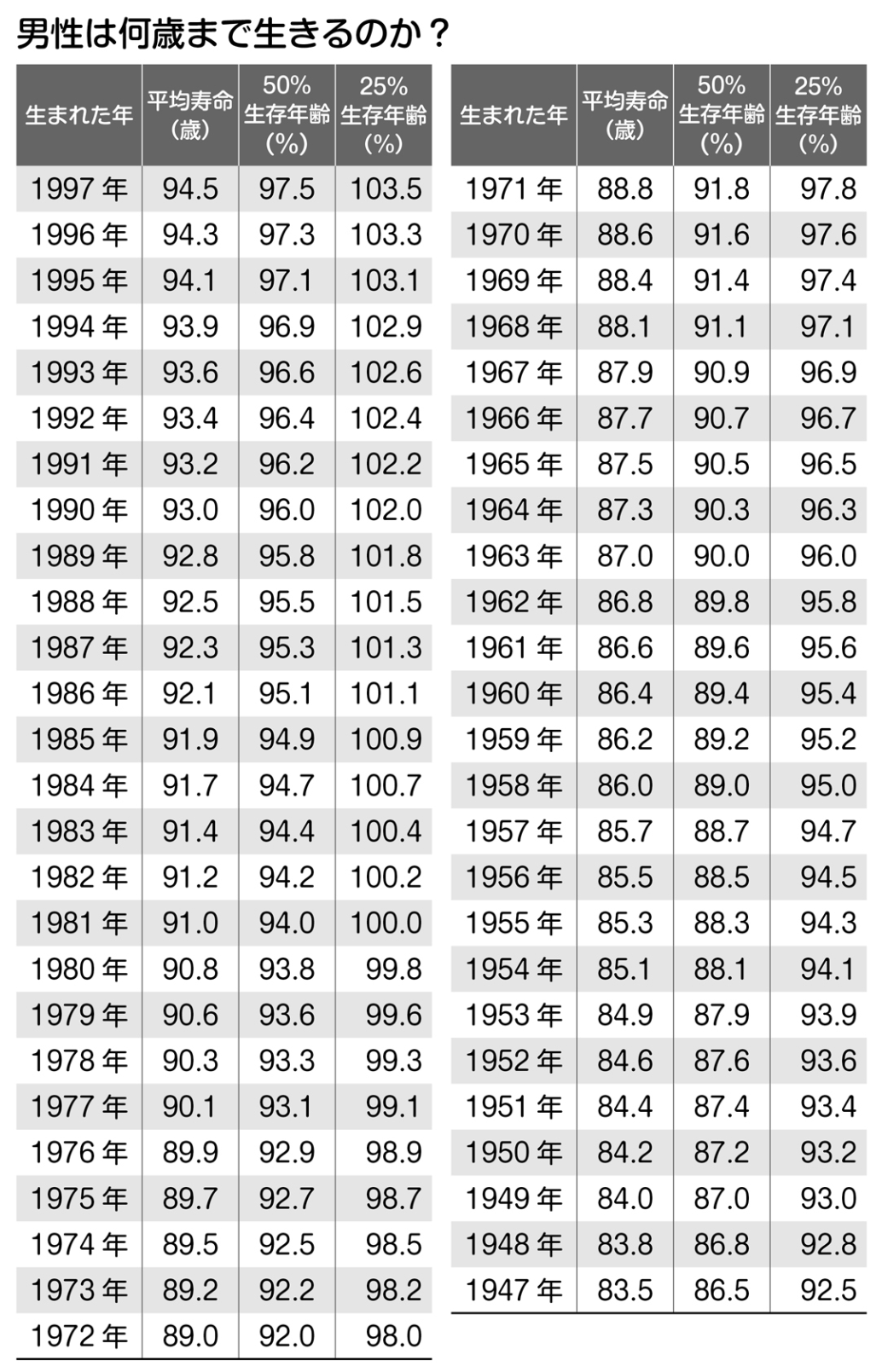

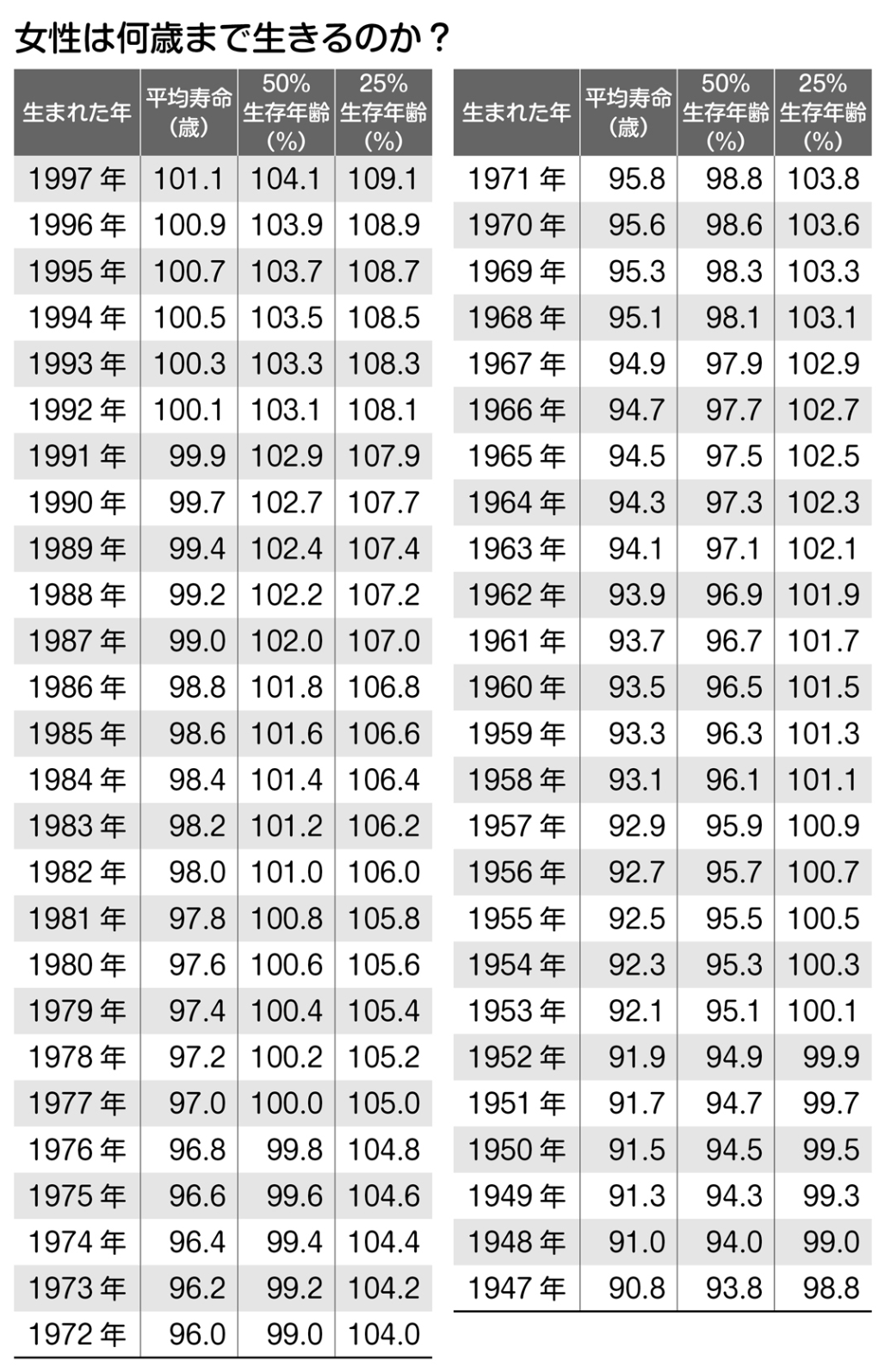

以下の表は、後田亨さん、永田宏さん共著「いらない保険」で紹介されていた、男女別の50%生存年齢、25%生存年齢の表です。

まずは、ご自身の50%・25%生存年齢を確認してみてください。

例えば、今年50歳の場合、

男性:平均寿命 89.0%、50%生存年齢 92.0%、25%生存年齢 98歳

女性:平均寿命 96.0%、50%生存年齢 98.0%、25%生存年齢 104歳

今、50歳なら、90歳以上、生きる確率の方が高い!女性に至っては、100歳超えて生きる可能性も随分高いのです。

つまり、現在 50 歳以下の人たちは、単にキャッチーナ言葉としてだけでなく、既に人生100年時代に突入していると言えるのです。

【男性】50%・25% 生存年齢

【女性】50%・25% 生存年齢

ざっくり覚える、50%・25%生存年齢

上記表をザクっと覚えておきたいなら、以下のように以下のように覚えておきましょう。

同い年の1/2の方が亡くなる50%生存年齢=平均寿命+約3歳

同い年の3/4の方が亡くなる25%生存年齢=平均寿命+約9歳(女性は約8歳)

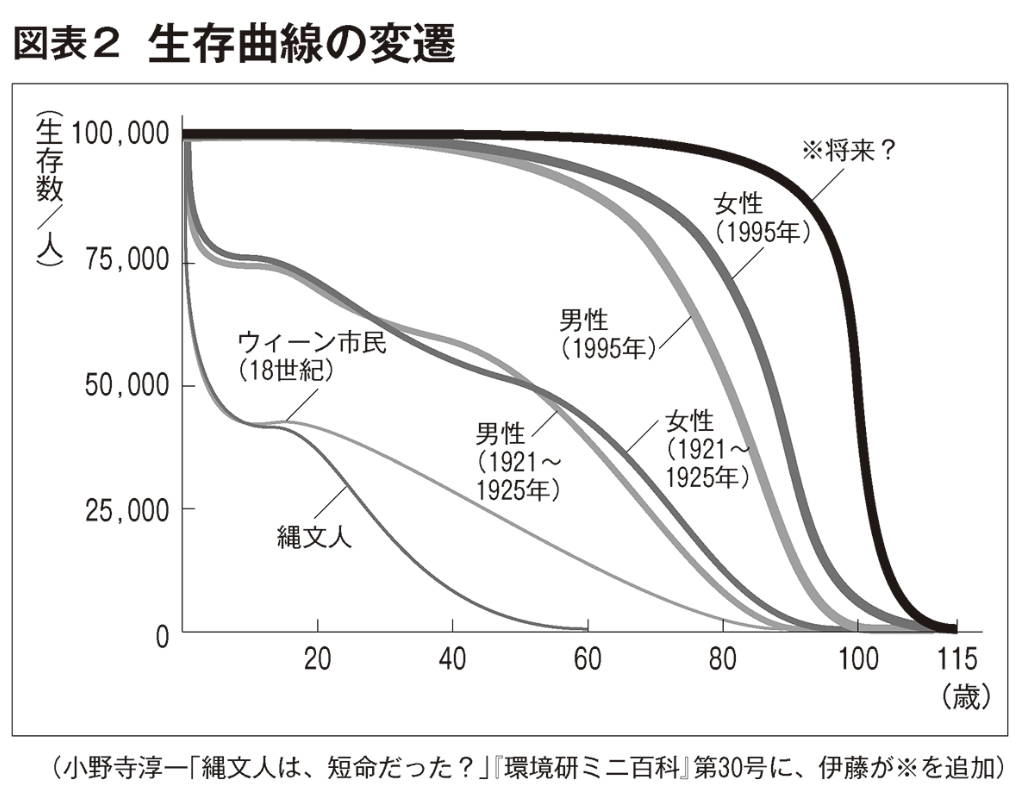

人間の限界寿命は115歳付近

人間の寿命、100歳と110歳の間には大きな「壁」が存在する。

ゲノム編集・再生医療などを行わない人間の寿命の限界、すなわち「限界寿命」は115歳あたり。そして、その手前、100~110歳の間にガクっと人数が減ってしまう壁があるそうです。

益々伸びる年齢

現在の技術進歩は人が考えるよりも圧倒的に速い。

弟3時AIブーと騒がれ始れたのが数年前。そしてその後技術は恐るべき速さで進み、今年、2023年には人間のように自然な会話ができるAIチャットサービス「ChatGPT」が、実用レベルに至っています。

同様に、医療の分野では、研究者らが人間の寿命を延ばすことを目指した研究にしのぎ削っています。

長生きのための生活習慣や食事・栄養の謎も次々と解明され、また、老化を遅らせる医薬品の開発も進められています。

つまり、寿命は、上記で示した表よりも益々伸びることは明らか。

こう考えると、【現段階】でも「100歳までは生きる」と見積もっておくことが必要。安全を取るならもっと先に自分の寿命を見積もっておくことが必要です。

老後資産シミュレーション(100歳まで生きる場合)

まずは、100歳の段階で資産が破綻しないことは必須。

私はこれまで自分の寿命を「100歳」と見積もって、老後シミュレーションを行ってきましたが、後、10年ぐらいは伸ばしておいた方がいいかなと思うに至っています。

なお、再考前ですが、過去、FPのカン・チュンドさんの著書「つみたて投資の終わり方」を参考に、以下の方針で資産の取り崩し戦略について、考察したときの結果を紹介しておきます。

シミュレーションの前提は以下の通り。

❶安全資産:リスク資産を50%:50%に設定

❷期待リターン3%のポートフォリオを構築の上、

❸年1回、定率3%の取り崩し&リバランス(「資産比率」を復元)を、

❹手動で実施する

結果は、以下の記事にてまとめているので、興味のある方は参考にしてください。

長生きリスクの最大の備え「公的年金の受給先送り」

上記シミュレーションでも100歳でも、老後資金は破綻しません。

また、取り崩しシミュレーションとは別に、長生きリスクの最大の備えとなり得る「公的年金」があります。

受給年齢を最大限先送れば、公的年金を142%に増加させることが可能となります。私は現段階では、最大限、公的年金の受け取りを先送るつもりです。

ただ、老後の「健康状態」は今から予測することはできません。

故、この方針を基本とし、65歳、70歳になったときの自分の健康状態と相談して、あまり長くいきそうもないなぁ…と思ったときのみ、早く受け取ることにしたいと思っています。

最後に

手堅い資産シミュレーションをしておくほど、老後の不安は減り、また、万一があったときのリカバリー力は高くなります。

現代人は、老後の不安より、今の不安にさいなまれて、なかなか先を見通して、人生設計を立てておくことができません。

定期的に、老後の長生きリスクについて考える機会を設けつつ、修正を加えながら、長生きリスクに対処する―――

そんな機会を年数回は持つよう努めていきましょう。