国が進める非課税&節税投資のiDeCo(イデコ)。

これまで、毎月定額でしか掛金が拠出(積立て)できませんでしたが、2018年1月から1年分をまとめて、或いは、複数月分をまとめて拠出拠出(積立て)できるようになりました。

この制度変更によって、2つのメリットが生まれました!

目次

掛金変更でボーナス払いが可能に

今回の制度変更で年間の掛金上限額は変わりませんが、毎月一定額を掛ける方法から、自由に毎月の掛金を計画できるようになったことで、ボーナスごとに年2回で拠出する、年1回で拠出する、隔月で拠出するなど自由に掛け金を設定できるようになりました。

つまり、企業型確定拠出年金がないサラリーマンの場合、拠出上限は月/年で2万3,000円/27万6,000円となりますが、毎月2万3,000円の負担が大変で、毎月、10,000円しか拠出できていない場合、15万6,000円は使い切ることができません。

このような場合、年2回のボーナス月のみ、7万8,000円ずつ上乗せし、8万8,000円に設定すれば、上限額を使いきれ、節税額が確実に増えます。

年間の拠出回数を減らせば事務手数料が安くなる!

もう1つのメリットは、事務手数料を節約できることです。

iDeCoに掛金を拠出する場合、毎回、掛金の中から以下の手数料が差し引かれます。

2.信託銀行の事務委託手数料(64円程度/月)

3.取引金融機関の口座管理料(無料~450円程度/月)※金融機関により異なる

3は口座管理料が無料のSBI証券と楽天証券を利用すればかかりませんが、1,2は毎回必ずかかります。

しかし、掛金を拠出する回数を減らせば、1,2の手数料が減らせることになります。

固定でかかる1の場合、毎月拠出は、103円×12か月=1,236円ですが、年1回の拠出にすれば103円ですみますね。

ただし、投資信託で運用している場合、年間12回から年間1回に掛金月を減らすとドルコスト平均法による買い付けの効果が期待しにくくなるので、そのことは理解をしておきましょう。

一方、元本確保商品(預金・保険)で運用している場合は、ドルコスト平均法は不要ですので、年間まとめて掛金拠出する方が得です。何十年と続ける投資ですから、手数料が大きく削減できます。

掛金月の変更には届けが必要

月の掛金を変更する場合は、取引金融機関に届けが必要です。以下が書き方のサンプルです。

既にiDeCoをご利用の方は、利用金融機関から入手してください。

2018年、iDeCoデビューしたいけどどうしたらいいかわからない方に私の超シンプル投資法を紹介

2018年からは、しっかり節税&非課税投資をして資産形成に努めたいと思っても、どうしたらいいかわからないあなた。

私が行うiDeCo投資は超シンプルです。

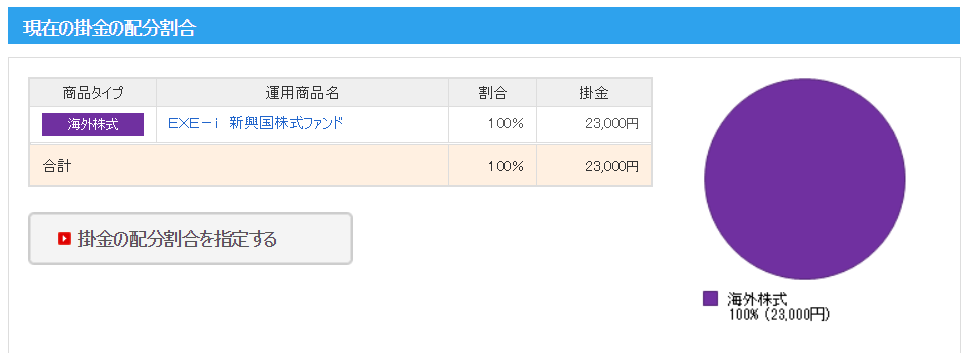

「EXE-i 新興国株式ファンド」1本に投資している理由もシンプル

iDeCoは長期投資が前提の投資です。

投資信託を使う場合は、信託手数料が安いながら、リターンの高いファンドを選ぶことで、長期投資のメリットが最大限に得られます。

上記1本のファンドに投資をしている理由は上記理由の満たすから。

・インデックスファンドなので信託報酬が安い。

・インデックスファンドの中で、新興国ファンドは最もリスクが大きいが利回りも高い。

なお、このiDeCo投資は、一回、設定すれば、あとは放置プレイな投資ですから超ラクチンです。毎日、値動きに心を乱されることもありません。それでも、長期投資なら確実に利益が上がり、税金も毎年安くなります。

iDeCoの場合、必ず紙の資料を入手&届ける必要がありますので、まずは、資料を取り寄せ、何に投資するかも検討してみてください。投資可能な投資信託の詳しい内容もすべて書類で届きます。